Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai “bahasa bisnis”.

Apa yang dimaksud dengan Perubahan akuntansi atau Accounting changes ?

Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai “bahasa bisnis”.

Apa yang dimaksud dengan Perubahan akuntansi atau Accounting changes ?

Perubahan akuntansi mempunyai pengaruh yang besar terhadap financial statement perusahaan.

Alasan utama dari perubahan akuntansi yaitu:

Apapun alasannya, para akuntan harus tetap berpedoman pada sifat kualitatif yang utama yaitu kegunaan akuntansi dan harus menentukan apakah alasan perubahan akuntansi tersebut tepat, dan bagaimana melaporkan perubahan tersebut agar laporan keuangan itu dapat dimengerti.

Profesi akuntansi telah mengidentifikasi ada 3 kategori utama perubahan akuntansi yaitu:

Di samping itu walaupun bukan merupakan perubahan akuntansi, kesalahan akuntansi di masa lalu yang berasal dari kesalahan penghitungan, penerapan prinsip yang tidak dapat atau diabaikan fakta-fakta yang material, semuanya itu haruslah dikoreksi.

Permasalahan yang mendasar mengenai akuntansi ini adalah :

Beberapa alternatif yang telah diusulkan untuk melaporkan perubahan akuntansi dan koreksi kesalahan yaitu:

Menyusun kembali Financial Statements yang disajikan pada tahun-tahun sebelumnya, agar mencerminkan pengaruh dari perubahan atau koreksi tersebut. Menyesuaikan saldo awal Retained Earning pada periode berjalan karena pengaruh kumulatif dari perubahan atau koreksi tersebut

Tidak melakukan koreksi atas statement yang disajikan pada tahun-tahun sebelumnya. Melaporkan pengaruh kumulatif dari perubahan atau koreksi tersebut dalam tahun berjalan sebagai koreksi langsung terhadap Retained Earning.

Seperti no 2, kecuali melaporkan pengaruh kumulatif dari perubahan atau koreksi tersebut sebagai pos tersendiri dalam Income Statement dan tidak membuat koreksi langsung terhadap Retained Earning

Melaporkan pengaruh kumulatif tersebut dalam tahun berjalan sebagaimana halnya pada nomor 3 tapi juga menyajikan informasi proforma, terbatas untuk seluruh tahun sebelumnya yang disertakan dalam Financial statement tersebut, mengenai apa yang terjadi bila perubahan atau koreksi tersebut dilakukan pada tahun-tahun sebelumnya

Membuat perubahan itu hanya berpengaruh untuk periode berjalan dan periode mendatang tanpa membuat koreksi yang berhubungan dengan periode lalu. Koreksi kesalahan hanya dilakukan bila mempunyai pengaruh terhadap laporan tersebut.

Estimasi yang terdapat dalam Financial Statement didasarkan pada pertimbangan profesional yang baik atas informasi yang tersedia saat itu.

Di kemudian hari, berdasarkan tambahan pengalaman atau adanya fakta baru, kadang masalahnya menjadi jelas sehingga estimasi itu perlu disesuaikan agar menggambarkan keadaan perusahaan saat ini dengan lebih akurat. Dengan demikian telah terjadi perubahan estimasi akuntansi.

Contoh bidang-bidang yang sering mengalami perubahan estimasi akuntansi yaitu:

Tidak ada penyesuaian retroaktif (berlaku surut) atau laporan proforma yang harus dibuat akibat adanya change in accounting estimate. Perubahan estimasi dianggap sebagai bagian dari proses akuntansi yang normal dan bukan merupakan koreksi atau perubahan dari periode lalu.

Seperti yang sudah ditunjukkan pada bab sebelumnya, perusahaan dapat memilih salah satu dari beberapa alternatif accounting principles untuk mencatat transaksi usaha.

Contoh, untuk tujuan pelaporan financial, perubahan boleh menyusutan building and equipmentnya dengan menggunakan metode penyusutan the straight-line depreciation method, the double-declining-balance method, the sum-of-the-years-digits method atau prosedur alokasi rasional dan konsisten lainnya

Kontrak pembangunan jangka panjang dapat di catat berdasarkan percentage-of-completion method atau the completed-contract method.

Inventory dapat dicatat dengan metode FIFO, LIFO, atau Average.

Kriteria untuk memilih metode tersebut tidaklah memadai. Akibatnya perusahaan menganggap mudah untuk melakukan perubahan dari suatu metode ke metode lain.

Pengakuan pengaruh kumulatif pada periode berjalan

(Current Recognition of Cumulative Effect of Change in Principle)

APB berkesimpulan bahwa pada umumnya perusahaan tidak akan mengubah accounting principles dari suatu periode ke periode berikutnya.

Pemakaian accounting principles yang konsisten dari suatu periode ke periode lainnya akan meningkatkan kegunaan financial statements bagi para pemakai, karena memudahkan menganalisis dan memahami terhadap comparative accounting data.

Sekalipun demikian perusahaan dapat saja mengubah accounting principles bila perubahan tersebut disebabkan oleh adanya peraturan baru yang dikeluarkan oleh badan yang berwenang menetapkan standar akuntansi atau perubahan dalam kondisi ekonomi perusahaan tersebut seperti perubahan struktur persaingan antar perusahaan, perubahan tingkat inflasi yang besar, perubahan yang diakibatkan oleh adanya pembatasan pemerintah sehubungan dengan krisis ekonomi atau politik.

Pengaruh perubahan accounting principles digambarkan dengan melaporkan pengaruh kumulatif perubahan tersebut dalam income statement, pada periode terjadinya perubahan tersebut.

Penyesuaian kumulatif tersebut disajikan sebagai bagian dari income statement setelah pos luar biasa (extraordinary) dan sebelum net income.

Financial statement tahun sebelumnya disajkan sebagai pembanding untuk financial statement tahun berjalan, disajikan sebagaimana telah dilaporkan.

Sekalipun demikian, untuk mendukung analisis tren, informasi laba proforma bila dimungkinkan juga dipersyaratkan untuk memperlihatkan laba sebelum pos-pos luar biasa dan laba bersih yang seharusnya dilaporkan seandainya prinsip akuntansi yang baru ini telah diterapkan pada tahun sebelumnya.

Selain itu informasi proforma ini juga harus mencakup pengaruh tidak langsung dari penyesuaian nondiskresioner yang seharusnya dilakukan seandainya prinsip baru ini telah berlaku pada periode sebelumnya.

Pengaruh kumulatif dari perubahan prinsip akuntansi biasanya harus disesuaikan terhadap alokasi pajak antar periode.

Perubahan tersebut sering berasal dari metode yang digunakan baik untuk perpajakan maupun pelaporan, ke metode lain untuk pelaporan.

Perubahan retroaktif dalam metode untuk perpajakan secara umum tidak diperbolehkan, dengan demikian pajak penghasilan yang terhutang pada tahun berjalan, biasanya tidak terpengaruh oleh perubahan tersebut.

Contoh perlakuan umum terhadap perubahan prinsip akuntansi:

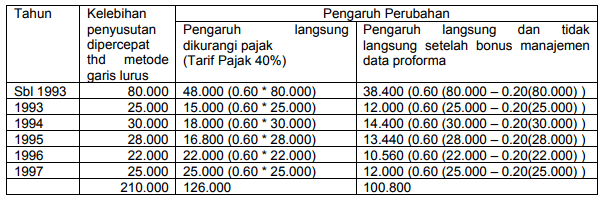

Anggaplah PT A pada tahun 1998 mengubah metode penyusutannya dari metode dipercepat, yang digunakan baik untuk pelaporan maupun perpajakan menjadi metode garis lurus. Maksudnya agar praktek pelaporannya sama dengan mayoritas pesaingnya.

Tarif pajak penghasilan adalah 40%, dan perusahaan membayar 20% bonus manajemen dari penghasilan operasi sebleum pajak.

Informasi berikut menggambarkan pengaruh perubahan terhadap laba bersih yaitu:

Pengaruh langsung dapat dihitung sebagai berikut: 80.000 – 0.40 (80.000) atau berdasarkan komplemen tarif pajak, yaitu 100% dikurangi tarif pajak, dalam hal ini yaitu 0.60 (80.000).

Contoh ini memakai komplemen tersebut.

Laba bersih tahun-tahun sebelumnya seperti dilaporkan semula yaitu:

pengaruh langsung kumulatif haruslah dicatat dan dilaporkan dalam perhitungan rugi laba tahun 1998, yaitu tahun terjadinya perubahan tersebut.

Ayat jurnal untuk penyesuaian kumulatif sebesar Rp 126.000 yaitu

![]()

Sebagian dari perhitungan rugi laba tahun 1998 yang melaporkan pengaruh langsung setelah pajak sebesar Rp 126.000, sebagai pos tersendiri setelah pos luar biasa, disajikan sebagai berikut:

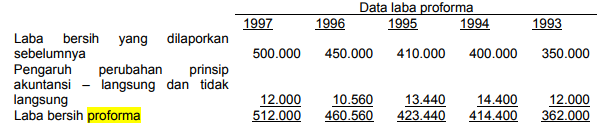

Informasi laba rugi proforma untuk tahun-tahun sebelumnya akan diungkapkan dengan menambahkan baik pengaruh langsung maupun tidak langsung terhadap rugi laba bersih sebagaimana dilaporkan sebelumnya.

Jumlah laba proforma ini akan dicantumkan pada perhitungan rugi laba yang disajikan untuk tahun-tahun sebelumnya

Penyajian kembali laporan-laporan periode sebelumnya.

APB mengemukan 3 perubahan khusus dalam prinsip akuntansi dan 1 perubahan kondisi umum yang menyebabkan manfaat penyajian retroaktif untuk laporan keuangan periode sebelumnya akan lebih besar daripada kerugiannya.

Pengecualian khusus ini adalah:

Pengecualian tersebut hanya diperbolehkan sekali untuk sebuah perusahaan dan dapat digunakan pada saat perusahaan pertama kali menerbitkan laporan keuangan untuk :

Dalam kasus ini, APB mensyaratkan bahwa pengaruh kumulatif dari perubahan tersebut harus dicatat langsung sebagai penyesuaian terhadap saldo awal laba ditahan dan seluruh data dari perhitungan rugi laba tahun sebelumnya yang dilaporkan untuk tujuan komparatif harus disesuaikan untuk menggambarkan prinsip baru tersebut.

Contoh untuk memperlihatkan pengecualian ini:

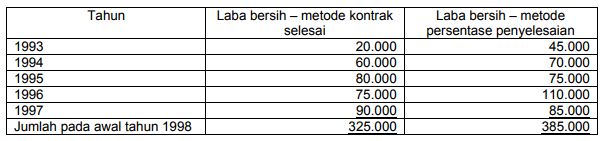

Diasumsikan bahwa Franky Company menghimpun informasi berikut sehubungan dengan perubahan tahun 1998 dalam menilai kontrak pembangunan jangka panjang yaitu dari metode konrak selesai menjadi metode persentase penyelesaian.

Tarif pajak diasumsikan 40%

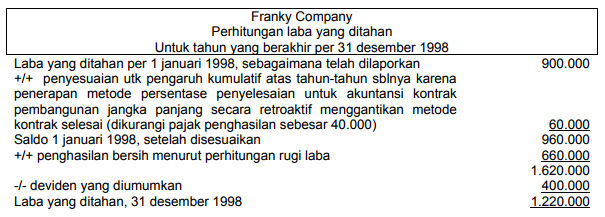

Perhitungan laba yang ditahan untuk tahun 1998 akan mencerminkan pengaruh perubahan atas tahun-tahun sebelumnya sebagaimana disajikan di bawah ini:

Seluruh perhitungan rugi laba tahun-tahun sebelumnya yang disajikan sebagai pembanding haruslah disesuaikan berdasarkan jumlah yang dilaporkan dengan menggunakan prinsip yang baru.

Jika laporan sebelumnya tidak dapat disesuaikan karena kurangnya data, maka harus diungkapkan dan pengaruh kumulatifnya dilaporkan hanya dalam perhitungan laba yang ditahan.

Bila perubahan prinsip akuntansi disebabkan oleh adanya peraturan baru yang dikeluarkan oleh badan yang berwenang di bidang akuntansi, maka pengaruh kumulatif dapat dilaporkan secara retroaktif atau pada periode berjalan, tergantung pada petunjuk yang diberikan dalam peraturan tersebut.

Bila suatu aktiva dipengaruhi baik oleh perubahan prinsip maupun perubahan estimasi akuntansi pada periode yang sama, menurut Opinion APB no 20 mensyaratkan agar perubahan tersebut diperlakukan sebagai suatu perubahan estimasi dan bukan perubahan prinsip.

Terkadang perusahaan mengubah sifat dari bentuknya atau melaporkan operasinya sedemikian rupa sehingga laporan keuangannya terpengaruh oleh perbedaan entitas pelaporannya.

Perubahan tersebut meliputi:

Berdasarkan tujuan dasar dari penyajian laporan keuangan adalah untuk membantu memprediksi arus kas di masa mendatang, APB merekomendasikan agar laporan keuangan disesuaikan secara retroaktif untuk mengungkapkan bagaimana laporan tersebut akan disajikan seandainya entitas tahun-tahun sebelumnya sama seperti sekarang.

Dalam periode terjadinya perubahan tersebut, laporan keuangan harus:

Laporan tahun mendatang tidak perlu mengulangi pengungkapan itu.