Sistem pengendalian internal terhadap kas adalah semua sarana, alat, mekanisme yang digunakan untuk mengamankan, mencegah pemborosan dan penyalahgunaan kas, menjamin ketelitian, mendorong efisiensi dipatuhinya kebijakan manajemen kas.

Apa yang dimaksud dengan pengendalian internal kas atau kontrol uang (cash control) dalam akuntansi?

Kontrol uang berfungsi untuk melindungi kas dari pencurian dan penyalahgunaan, perusahaan harus mengendalikan kas yang menyangkut dengan segala aktivitasnya baik yang berkaitan dengan arus masuk maupun arus keluar.

Sistem pengendalian kas harus disesuaikan dengan kekhususan usaha. Namun demikian, secara umum sistem pengendalian kas menolak adanya campur tangan terhadap catatan akuntansi oleh mereka yang menangani kas. Hal ini akan mengurangi kemungkinan terjadinya ayat jurnal yang tidak wajar untuk menyembunyikan penyalahgunaan penerimaan dan pengeluaran kas. Selanjutnya sistem tersebut biasanya mensyaratkan adanya pemisahan tugas fungsi penerimaan dan pembayaran.

Menurut Smith dan Skousen (2000) karakteristik dasar dari suatu sistem pengendalian kas adalah :

Menetapkan tanggung jawab secara khusus untuk menangani penerimaan kas.

Pemisahan penanganan dan pencatatan penerimaan kas.

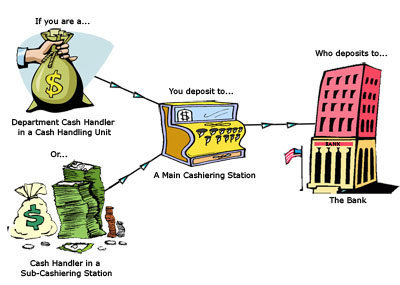

Penyetoran seluruh kas yang diterima setiap hari (lazimnya kerekening bank).

Sistem voucher untuk rnengendalikan pembayaran kas.

Audit internal pada selang waktu yang tak terduga.

Pencatatan ganda atas kas menurut bank dan pembukuan, dengan rekonsiliasi yang dilaksanakan oleh seseorang di luar bagian akuntansi.

Terlepas darimana asal penerimaan kas. Setiap perusahaan harus menjaga dan membukukan penerimaan kas sebagaimana mestinya. Sistem pengendalian kas meningkatkan kemungkinan pelaporan nilai kas dan ekuivalen kas menjadi akurat dan dapat diandalkan oleh pemakai laporan keuangan.

Menurut Dyckman dkk (1999), Sistem pengendalian intern kas harus :

Memisahkan penyimpanan dan akuntansi untuk kas

Mencatat semua transaksi kas

Memelihara hanya saldo kas minimum yang dibatuhkan

Melaksanakan perhitungan periodik atas saldo kas

Melakukan rekonsiliasi atas saldo akun kas buku besar dan saldo kas bank

Memperoleh pengembalian yang layak atas saldo kas yang menganggur.

Namun, sistem yang canggihpun tidak dapat menghilangkan sama sekali kemungkinan tindakan penyalahgunaan atau kekeliruan. Pengunaan dana kas kecil dan rekonsiliasi bank dapat membantu mengidentifikasikan setiap kekurangan kas atau kekeliruan yang telah dilakukan dalarn akuntansi untuk kas.