Penganggaran telah lama menjadi masalah besar bagi para manajer, termasuk di organisasi sektor publik. Persaingan intern untuk dana selalu sulit diurus, dan kepastian yang mantap bahwa dana telah dialokasikan untuk kepentingan terbaik organisasi pun sukar diperoleh. Karenanya, pencarian metode yang lebih baik untuk mengalokasikan dan mengendalikan dana selalu mendapat tempat dalam setiap daftar prioritas seorang manajer

Suatu proses yang rvajar, sebelum pelaksanaan suatu kegiatan / program perlu dilakukan proses penganggaran Proses penganggaran, khususnya untuk organisasi sektor publik perlu dilakukan secara cermat.

Anggaran untuk sektor publik mencerminkan komposisi dan besarnya anggaran yang secara langsung mencerminkan arah dan tujuan pelayanan masyarakat yang diharapkan. Anggaran dalam organisasi sektor publik merupakan dasar proses legal untuk memulai suatu kegiatan/program yang dihasilkan dari suatu proses politik.

Penganggaran sektor pubik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas yang dinyatakan dalam satuan uang (moneter). lstilah penganggaran mengacu pada proses

mengalokasi sumber-sumber daya pada kegiatan-kegiatan atau program-program yang telah dipilih.

Sebuah anggaran keuangan sesungguhnya adalah sejumlah uang yang diperuntukkan bagisuatu garis kegiatan atau pelaksanaan tertentu. Begitu pentingnya anggaran bagi sebuah organisasi sektor publik, maka keberadaannya merupakan prasyarat awal untuk menentukan efektivitas dan efisiensi pencapaian suatu program/kegiatan.

Proses penganggaran sektor publik secara garis besar terbagi menjadi dua macam, yaitu anggaran tradisionalyang bersifat line-item dan incremental serta anggaran dengan pendekatan New Public Managemenf (NPM).

Pengertian Zero Base Budgeting (ZBB) pertama kali dirancang dan diperkenalkan untuk bisnis oleh Peter A. Pyhn seorang manajer, staf pengendali, padaTexas Instruments, Inc. Dallas, yaitu ketika mempersiapkan anggaran tahunan 1969-nya.

Sejak awal, Zero Base Budgeting (ZBB) telah dieksplorasi dan diadopsi oleh banyak kalangan bisnis. Beberapa departemen pada negara bagian dan pemerintahan federaltelah mengadopsi dan mempraktekkan konsep-konsep manajemen dari ZBB, diantaranya adalah Departemen Pertanian Amerika Serikat pada tahun 1902. Demikian pula, beberapa distrik sekolah telah memilih untuk menggunakan model Zero Base Budgeting (ZBB) untuk mengelola operasi-operasi pendidikan mereka.

Beberapa keuntungan yang dilaporkan ketika menggunakan Zero Base Budgeting (ZBB) antara lain:

- Terbentuknya tahap perencanaan keuangan sebelum persiapan anggaran tahunan.

- Peningkatan dalam mutu informasi manajemen.

- Peningkatan keterlibatan personalia dalam proses penganggaran negara bagian.

Sedangkan beberapa kerugiannya adalah:

- Persiapan anggaran memakan lebih banyak waktu.

- Kurang efektifnya perankingan paket keputusan untuk memaksa perubahan-perubahan dalam tingkat pendanaan.

- Anggapan bahwa sistem baru tersebut belum secara nyata meningkatkan efisiensi alokasi sumber daya dalam negara bagian.

Definisi Zero Base Budgeting (ZBB) secara umum adalah suatu proses penganggaran di mana anggaran diasumsikan mulai dari nol (zero based), sehingga seolah-olah proses anggaran dimulai dari hal yang baru sama sekali. ZBB atau istilahnya Penganggaran Dasar Nol (PDN) timbul dari upaya untuk mengetatkan gabungan antara pembenaran (justification) dan pengalokasian.

Peler pyhn mendefinisikan ZBB sebagai berikut:

“Suatu proses operasi, perencanaan, dan penganggaran yang meminta setiap manajer untuk memberikan atasan bagi seluruh permohonan anggarannya secara terperinci sejak awal mula dan mengalihkan beban pembuktian kepada para manajerdalam memberikan atasan mengapa ia harus mengeluarkan sesuatu biaya. Ancangan ini meminta agar semua kegiatan diidentifikasikan dalam paket-paket keputusan yang akan dinilai melalui analisis sistematis dalam urutan yang sesuai dengan kepentingannya.”

Dari pernyataan diatas, selain ZBB merupakan suatu penganggaran komprehensif, ia juga memperlihatkan bahwa metode tersebut sangat menuntut analisis dan pembuktian kebutuhan dana. ZBB merupakan suatu bentuk pengambilan keputusan eksekutif di pemerintah, dikaitkan dengan cara yang dipakai oleh perwakilan untuk menyiapkan anggaran guna dilakukan peninjauan.

Ciri-ciri umum ZBB adalah:

-

Mengembangkan paket keputusan, meliputi analisis dan uraian setiap kegiatan yang berlainan, baik yang sudah ada maupun yang baru, menjadi satu atau beberapa paket keputusan.

-

Perangkingan paket keputusan, meliputi penilaian dan perangkingan paket-paket yang telah dikembangkan dalam urutan prioritas, memakai analisis biaya-manfa atau penilaian subjektif.

Kedua ciri umum diatas dapat dijabarkan menjadi beberapa karakteristik di bawah ini:

- Anggaran diasumsikan mulai dari nol. Proses penganggaran benar-benar dimulai dari awal.

- Tidak berpatokan pada anggaran tahun lalu.

- Penentuan anggaran didasarkan pada kebutuhan saat ini.

- Menghilangkan item anggaran yang tidak relevan dan memungkinkan item anggaran yang baru dalam struktur anggaran.

- Berbasis pada pusat pertanggungjawaban sebagai dasar perencanaan dan pengendalian anggaran.

- Mengatasi kelemahan anggaran tradisional (incremental dan line item).

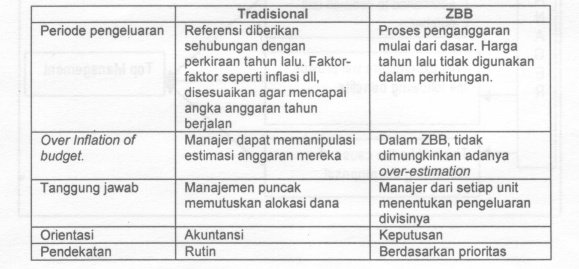

Perbedaan Anggaran Tradisional dengan ZBB adalah sebagai berikut,