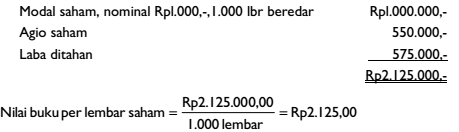

Nilai buku saham adalah jumlah rupiah yang menjadi milik tiap-tiap lembar saham dalam modal perusahan. Nilai buku ini adalah jumlah yang akan dibayarkan kepada para pemegang saham pada waktu pembubaran likuidasi perusahaan, jika aktiva dapat dijual sebesar nilai bukunya. Apabila saham yang beredar itu hanya satu macam, yaitu saham biasa maka nilai buku per lembar saham dihitung sebagai berikut:

Nilai buku per lembar saham = Jumlah modalPT / Jumlah lembar saham yang beredar

Berikut disajikan contoh , modal dari PT Tamma Sukses.

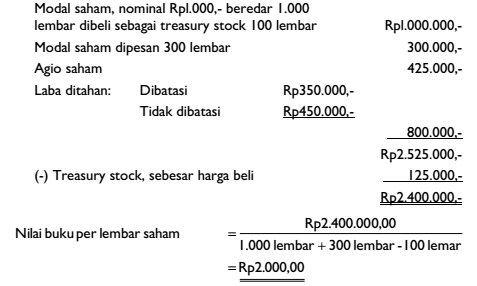

Apabila ada modal saham dipesan, maka jumlahnya ditambahkan pada modal dan jumlah lembarnya ditambahkan pada jumlah lembar yang beredar. Jika ada treasury stock, maka jumlahnya dikurangkan pada modal dan jumlah lembarnya dikurangkan pada jumlah lembar yang beredar.

Contohnya modal PT Hasna Maju adalah :

Apabila saham yang beredar itu terdiri dari saham biasa dan preferen, maka pertama kali harus dihitung dulu bagian modal yang menjadi milik saham preferen. Sisa modal yang ada menjadi bagian saham biasa. Nilai buku per lembar saham preferen adalah bagian modal saham preferen dibagi dengan jumlah lembar saham preferen yang. beredar. Nilai buku per lembar saham biasa adalah bagian modal saham biasa dibagi dengan jumlah lembar saham preferen yang beredar.

Untuk menghitung bagian modal yang menjadi milik saham preferen perlu dipertimbangkan hal-hal berikut:

-

Nilai likuidasi yaitu jumlah yang akan dibayarkan kepada pemegang saham preferen pada saat perusahaan dilikuidasi. Nilai ini bisa di bawah nominal, sama dengan nominal atau lebih besar dari nominal.

-

Hak deviden. Saham preferen mungkin mempunyai hak-hak tertentu, misalnya hak atas laba ditahan sesuai dengan perjanjian tentang deviden. Dalam keadaan seperti ini, maka laba ditahan sebesar jumlah yang sesuai dengan perjanjian akan dihubungkan dengan saham preferen.

Kadang- kadang saham preferen itu bersifat kumulatif atau berpartisipasi, jika keadaannya seperti ini maka harus dihitung berapa besarnya laba ditahan yang harus diperhitungkan terhadap saham preferen.

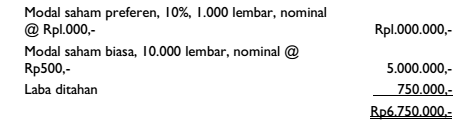

Sebagai ilustrasi perhitungan nilai buku saham preferen dan biasa, berikut ini diberikan beberapa contoh, yang dasarnya adalah modal PT Sejahtera per 31 Desember 2005 sebagai berikut:

Contoh:

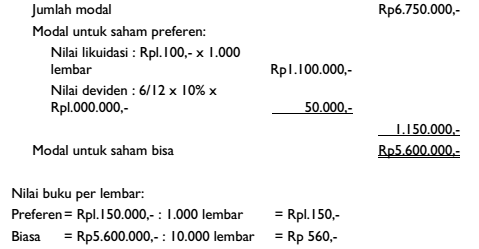

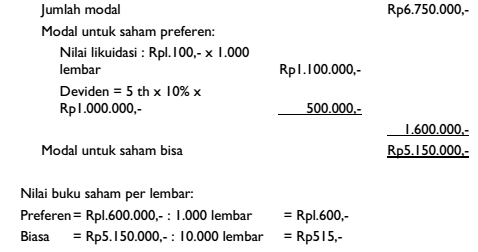

Deviden saham preferen yang belum dibayar adalah mulai 1 Juli 2005. Nilai likuidasi saham preferen Rpl.100,-. Saham preferen berhak atas deviden yang belum diterima. Nilai buku saham pada tanggal 31 Desember 2005 dihitung sebagai berikut.

Nilai likuidasi saham preferen Rpl.100,-. Saham preferen adalah kumulatif dan deviden yang belum dibayar adalah sejak tahun 2001. Perhitungan nilai buku saham sebagai berikut:

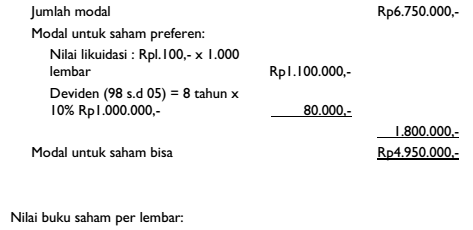

Nilai likuidasi saham preferen Rpl.000,-… Saham preferen adalah kumulatif dan deviden yang belum dibayar adalah sejak tahun 1998. Deviden selama 8 tahun ini tetap diperhitungkan walaupun akan mengurangi modal untuk saham biasa sampai di bawah nilai nominalnya. Perhitungan nilai buku saham sebagai berikut:

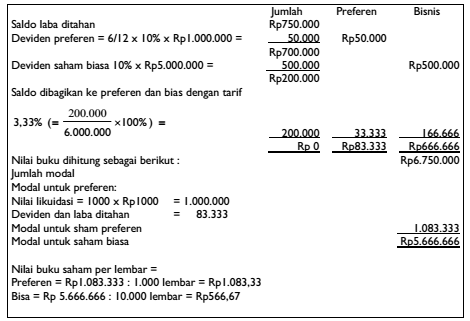

Nilai likuidasi saham preferen Rpl.000,-. Deviden saham preferen ½ tahun pertama tahun 2005 sudah dibayar. Saham preferen berpartisipasi penuh dengan saham biasa, sesudah saham biasa menerima deviden dengan persentase yang sama dengan saham preferen. Laba ditahan yang menjadi bagian saham preferen dan saham biasa dihitung sebagai berikut:

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009