Konsep New Public Management (NPM) adalah paradigma baru dalam manajemen publik yang digunakan untuk melukiskan reformasi sektor publik. Munculnya konsep ini adalah adanya ketidakpuasan masyarakat terhadap kinerja pemerintah yang dianggap tidak efisien dan efektif dalam pengelolaan sumber daya. Ketidakpuasan ini dipicu oleh keadaan utang pemerintah yang terus meningkat, pajak tinggi, dan turunnya pertumbuhan ekonomi. Administrasi publik mulai mengenalkan New Public Management (NPM) yang merupakan paradigma baru pada tahun 1990-an. NPM merupakan paradigma alternatif yang menekankan perubahan perilaku pemerintah menjadi lebih efisien dan efektif. Karakterisitik dalam NPM meliputi (1) lebih berfokus pada manajemen, bukan kebijakan, (2) adanya standar dan ukuran kinerja yang jelas, (3) lebih ditekankan pada control hasil/keluaran, (4) pembagian tugas ke dalam unit-unit yang dibawah, (5) ditumbuhkannya persaingan di tubuh sektor publik, (6) lebih menekankan diterapkannya gaya manajemen sektor publik, (7) lebih menekankan pada kedisiplinan yang tinggi dan tidak boros dalam menggunakan berbagai sumber (Hood, 1991).

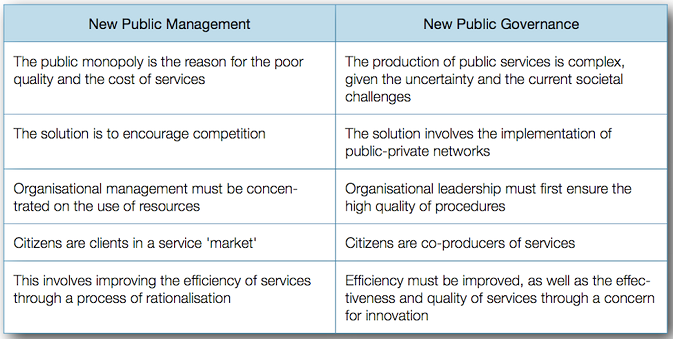

Organisasi sektor publik sering digambarkan tidak produktif, efisien, selalu rugi, rendah kualitas, kurang inovasi, serta berbagai kekurangan lainnya (Mahmudi, 2010:34). Gambaran ini sesungguhnya sangat merugikan, mengingat fakta bahwa organisasi sektor publik mengelola uang yang sangat besar dari masyarakat. Buruknya pengelolaan organisasi sektor publik mendorong terjadinya reformasi lembaga publik. NPM berakar dari teori manajemen yang beranggapan bahwa praktik bisnis komersial dan manajemen sektor swasta adalah lebih baik dibandingkan dengan praktik dan manajemen pada sektor publik. Oleh karena itu, untuk memperbaiki kinerja sektor publik, perlu diadopsi beberapa praktik dan teknik manajemen yang diterapkan di sektor swasta ke dalam sektor publik, seperti pengadopsian mekanisme pasar, kompetisi tender, dan privatisasi perusahaan-perusahaan publik (Mardiasmo, 2002:27).

Reformasi di bidang akuntansi merupakan bagian dari konsep NPM. Akuntansi pada sektor publik menjadi alat pengukuran untuk menentukan apakah sektor publik telah mencapai efisiensi. Salah satu reformasi akuntansi di sector publik adalah perubahan basis akuntansi. Perubahan akuntansi dari basis kas ke basis akrual merupakan salah satu ciri adopsi konsep NPM oleh sektor public (Mckendrick, 2007). Perubahan basis akuntansi dari basis kas ke basis akrual oleh banyak pemerintah dipandang sebagai aspek dari desain NPM yang hampir mirip dengan usaha bisnis yang berfokus pada kinerja di sektor publik (Coonnely dan Hyndmen, 2010). Adanya perubahan basis akuntansi pada sektor publik, yaitu perubahan sistem akuntansi dari akuntansi berbasis kas menjadi akuntansi berbasis akrual diperlukan karena sistem akuntansi berbasis kas dianggap saat ini tidak lagi memuaskan, terutama karena kekurangannya dalam menyajikan gambaran keuangan yang akurat dan dalam memberikan informasi manajemen yang berguna dan memadai untuk memfasilitasi perencanaan dan proses kinerja.

Menurut Rainey (1990): “public management aims to achieve skills and improve skills andimprove accountability”. Manajemen publik itu ditujukan untuk meningkatkan tercapainya tujuan sektor publik (lebih efektif dan efisien), pegawainya lebih berkeahlian dan lebih mampumempertanggungjawabkan kinerjanya. Sedangkan, menurut Graham & Hays (1991): “public managemen are concerned with efficiency,accountability,goal achlevement and dozen of other managerial and technical uestion”. Manajemen publik itu bertujuan untuk menjadikan sector public lebih efisien,akuntabel, dan tujuannya tercapai serta lebih mampu menangani berbagai masalah manajerialdan teknis.

Tujuan New Public Management adalah untuk merubah administrasi publik sedemikianrupa sehingga, kalaupun belum bisa menjadi perusahaan, ia bisa lebih bersifat seperti perusahaan. Administrasi publik sebagai penyedia jasa bagi warga harus sadar akan tugasnyauntuk menghasilkan layanan yang efisien dan efektif. Tapi, di lain pihak ia tidak boleh berorientasi pada laba. Padahal ini wajib bagi sebuah perusahaan kalau ia ingin tetap bertahandalam pasar yang penuh persaingan.

Pendekatan New Public Management (NPM) merupakan isu penting dalam reformasi sektor publik. Konsep ini muncul karena sistem tradisional yangditerapkan di negara-negara berkembang saat itu dirasa masih banyak kelemahan antara lain proses anggaran ini masih terpisah untuk pengeluaran rutin dan pengeluaran modal/investasi, bersifat tahunan, menerapkan sentralisasi, persetujuan yang sering terlambat, dan aliraninformasi yang tak memadai. Dari situlah muncul konsep anggaran dengan pendekatan NPMyakni untuk mengatasi kelemahan-kelemahan pada sistem sebelumnya (sistem tradisional).Konsep NPM memiliki keterkaitan dengan permasalahan manajemen kinerja sektor publikkarena memang fokus utama konsep ini adalah pada pengukuran kinerja, bukan pada kebijakan (bpkp, 2007). Konsep ini pada awalnya terjadi di negara-negara maju di Eropa, akan tetapi pada perkembangannya konsep ini telah menjadi suatu gerakan global yang mana negara-negara berkembang pun ikut terpengaruh dari penyebaran konsep ini. Dengan diterapkannya konsep NPM ini, maka otomatis menimbulkan beberapa konsekuensi pada pemerintah yakni adanyatuntutan untuk melakukan efisiensi, pemangkasan biaya (cost cutting), dan kompetisi tender.

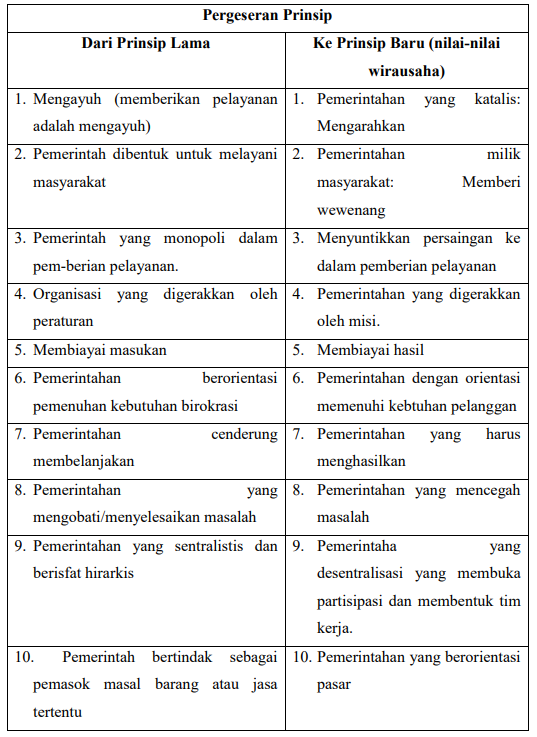

Konsep New Public Management pada dasarnya mengandung tujuh komponen utama, yaitu:

- Manajemen profesional di sektor publik

- Adanya standar kinerja dan ukuran kinerja

- Penekanan yang lebih besar terhadap pengendalian output dan outcome

- Pemecahan unit-unit kerja di sektor publik

- Menciptakan persaingan di sektor publik

- Pengadopsian gaya manajemen di sektor bisnis ke dalam sektor publik

- Penekanan pada disiplin dan penghematan yang lebih besar dalam menggunakan sumber daya.

Penekanan pertama, yaitu keahlian manajemen professional, mensugestikan top-manager (presiden, menteri, dirjen) harus mengendalikan organisasi-organisasi publik secara aktif dengan cara yang lebih bebas dan fleksibel. Top-top manager ini tidak lagi berlindung atas nama jabatan, tetapi lebih melihat organisasi yang dipimpinnya sebagai harus bergerak secara leluasa bergantung pada perkembangan sektor publik itu sendiri. Sebab itu, para top manager harus punya skill manajerial professional dan diberi keleluasaan dalam memanage organisasinya sendiri, termasuk merekrut dan memberi kompensasi pada para bawahannya. Lalu, penekanan pada aspek orientasi output menghendaki para staf bekerja sesuai target yang ditetapkan. Ini berbalik dengan OPA/ OPM yang berorientasi pada proses yang bercorak rule-governed. Alokasi sumber daya dan reward atas karyawan diukur lewat performa kerja mereka. Juga, terjadi evaluasi atas program serta kebijakan dalam NPM ini

Referensi:

Dunleavy, P. & C. Hood. 1994. “From Old Public Administration to New Management”. Public Money and Management, 14(3):9-16.

Ferlie, E., A. Pettigrew, L. Ashburner and L. Fitzgerald. 1996. The New Public Management in Action. Oxford: Oxford University Press

Hood, C. 1991. A Public Management for All Seasons. Public Administration. Hoque, Zahirul and Moll, Jodie. Vol.69: 3-19.

Jan- Erik Lane, 2010. New Public Management. London and New York

Mahmudi. 2003. New Public Management (NPM): Pendekatan Baru Manajemen Sektor Publik.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi