Neraca saldo atau yang sering disebut sebagai trial balance merupakan salah satu dari bentuk laporan keuangan yang sangat penting dan diperlukan oleh perusahaan, khususnya bagian manajemen untuk mengambil keputusan yang tepat.

Apa yang dimaksud dengan Neraca saldo atau trial balance?

Neraca Saldo adalah daftar yang berisi kumpulan seluruh rekening/perkiraan Buku Besar. Neraca Saldo biasanya disiapkan pada akhir periode atau dapat juga disiapkan kapan saja untuk memastikan keseimbangan Buku Besar. Untuk menyiapkan Neraca Saldo, saldo tiap perkiraan harus ditentukan terlebih dahulu.

Neraca Saldo disusun untuk memastikan bahwa Buku Besar secara matematis adalah akurat dengan pengertian bahwa jumlah saldo-saldo debet selalu sama dengan saldo-saldo kredit. Namun keseimbangan bukan berarti catatan-catatan akuntansi benar-benar akurat.

Dalam neraca saldo terdapat hampir semua perkiraan pendapatan dan beban perusahaan. Dikatakan hampir semua, karena masih ada pendapatan dan beban yang mempunyai pengaruh lebih dari satu periode akuntansi. Itulah sebabnya neraca ini disebut dengan neraca saldo yang belum disesuaikan. Untuk itu diperlukan jurnal penyesuaian.

Jurnal penyesuaian adalah ayat jurnal yang dibuat pada akhir periode untuk menempatkan pendapatan pada periode dimana pendapatan tersebut dihasilkan dan beban pada periode dimana beban itu terjadi.

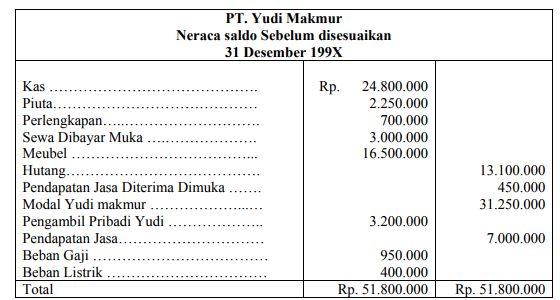

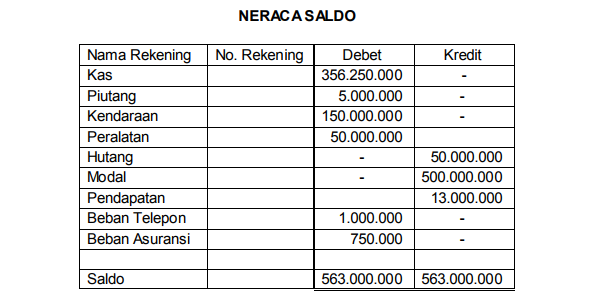

Contoh Neraca Saldo

Saldo setiap rekening disusun berurutan dari rekening Neraca dan rekening Rugi Laba sebagai berikut: