Dengan berkembangnya zaman, trend IT semakin tinggi. salah satunya adalah mobile payment, tapi apakah sebenarnya itu mobile payment ?

Mobile Payment atau disingkat M-Payment adalah cara pembayaran yang menggunakan mobile phone atau ponsel sebagai sarananya. Mobile Payment yang banyak dikenal pengguna ponsel tentunya produk perbankan yang disebut Mobile Banking atau disingkat M-Banking. Melalui layanan M-Banking kita bisa melakukan cek saldo rekening tabungan kita di Bank, transfer uang, pembayaran tagihan, termasuk pembelian pulsa isi ulang.

Dalam menggunakan Mobile Payment atau M-Banking masing-masing Bank memiliki menu dan cara yang berbeda, ada yang menggunakan menu yang berasal dari SimCard ponsel kita (disediakan oleh operator seluler yang disebut menu SIM Toolkit), ada yang menggunakan aplikasi Java yang bisa kita klik dari menu ponsel kita, dan ada yang menggunakan kode-kode SMS dan dikirim ke nomor tertentu (SMS Banking). Metode ini sangat praktis sebagai alternatif dari transaksi melalui mesin ATM atau teller di kantor cabang Bank.

Selain M-Banking yang umumnya dikelola oleh sistem perbankan, Bank Indonesia telah mengijinkan operator seluler untuk menyelenggarakan sistem pembayaran dengan kartu, khususnya untuk pembayaran mikro (Mikro Payment). Sistem ini disebut sebagai Electronic Wallet (E-Wallet) atau untuk ponsel disebut juga Mobile Wallet (disingkat M-Wallet).

Operator seluler GSM yang sudah memiliki jasa layanan semacam ini adalah Indosat dengan nama Dompetku dan Telkomsel dengan Tcash, sedangkan XL sedang dalam proses dan rencananya akan disebut XL Tunai. Disamping itu ada juga M-Wallet dari Flexi yang kemudian dikelola oleh anak perusahaan Telkom lainnya yaitu Finnet yang dinamakan Mcash.

Pada awalnya, teknologi yang digunakan pada M-Wallet adalah berbasis teknologi SMS, namun pada saat ini Telkomsel dengan Tcash sedang merencanakan produk berbasis teknologi Flash (RFID atau Wireless), yaitu teknologi contactless seperti yang digunakan pada Flash BCA dan eToll Mandiri. Dengan teknologi ini semua transaksi menjadi lebih mudah karena kita cukup menempelkan ponsel kita untuk melakukan transaksi dan pulsa kita (dompet pulsa) akan didebet secara otomatis sebesar nilai transaksi yang kita lakukan.

Sumber

Sebelum menggunakan uang kertas dan uang logam manusia melakukan transaksi lewat barter. Yakni barang di tukar barang. Selanjutnya digunakan uang kertas dan uang logam untuk transaksi. Seiring perkembangan handphone maka sekarang pembayaran bisa dilakukan melalui perantara handphone yang kita miliki. Mobile Payment telah lahir dan akan menjadi pemicu untuk e-commerce dan m-commerce di Indonesia yang dikata ‘lamban’ berkembang. Karena mobile payment memberikan kemudahan dan kenyamanan dalam bertransaksi dan hampir setiap orang sudah punya handphone.

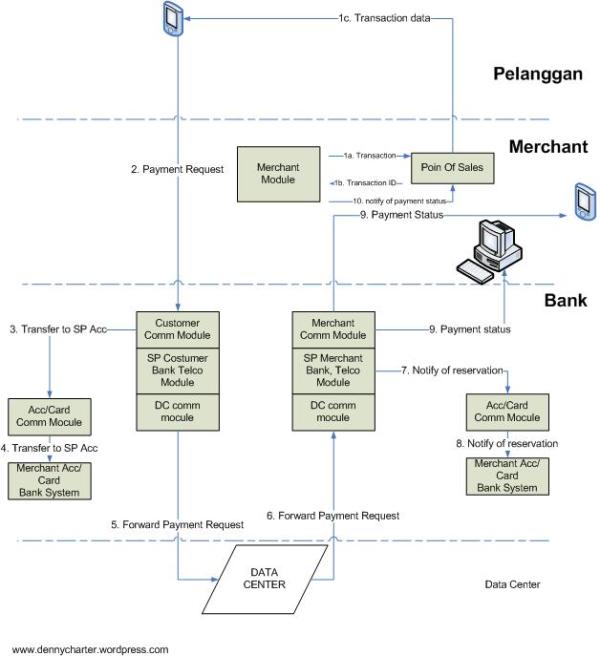

Hal tersebut dapat terjadi sebagai berikut :

Arsitektur Dasar Mobile Payment

1. Merchant merupakan tempat yang menampung detail transaksi pelanggan. Data tersebut termasuk elemen statis dan dinamis yang mengidentifikasi setiap transaksi.

2. Pelanggan menerima data transaksi dari Merchant dan men cocok an setiap informasi dengan yang dimiliki.Dimana format standar pembayaran telah di siapkan untuk dapat memproses pembayaran. Proses pembayaran berupa partner yang dipercaya seperti bank atau operator telekomunikasi. Ketika permintaan pembayaran siap untuk di transfer maka konsumen melakukan pengecekan dan autentifikasi dengan PIN yang dikirim oleh account manager.

3. Account manager akan menerima permintaan pembayaran, mengidentifikasi pelanggan dan pemproses permintaan pembayaran. Proses identifikasi termasuk mengecek dana yang tersedia dan berapa jumlah di minta. Ketika prosesnya selesai maka payment notice di forward ke Data Center sebagai payment service. Data center kemudian mengidentifikasi alamat bank/operator telco pada payment notice kemudian memberikan pesan kepada merchant bahwa telah terjadi proses pembayaran.

4. Pemproses di sisi merchant menerima payment notice dan memberikan advise secara real time apakah transaksi diterima atau ditolak.

SUMBER :

Mobile Payment adalah suatu sistem keuangan secara elektronik berdasarkan perangkat ponsel. Mobile payment sendiri bukanlah suatu ide yang muncul sendiri, namun merupakan pemanfaatan teknologi telekomunikasi seluler yang semakin canggih dengan penerapan teknologi digital yang menggantikan teknologi analog. Penggunaan sistem digital memungkinkan data yang dikirim menjadi beragam. Akibat hasil keluaran dari sistem digital ini, yang diterapkan dalam telekomunikasi seluler, membuat setiap ponsel dapat mengiriman data selain suara.

Mobile payment adalah hasil dari berkembang pesatnya penggunaan perangkat telepon seluler di akhir tahun1990. Tahap pertama dari mobile payment adalah bank mulai menggunakan fasilitas telekomunikasi seluler sebagai jalur untuk menyediakan pelayanan perbankan yang sederhana, seperti : mengetahui saldo rekening, dan secara perlahan memperluas pelayanannya seperti pelayanan transaksi. Fasilitas ini dikenal sebagai mobile banking(m-bangking).

-

Pada tahap pertama, mobile payment dikategorikan dalam model yang disebut bank-centric.

-

Tahap kedua dari mobile payment adalah berkembangnya uang elektronik(e-money) yang mendorong berbagai pihak unntuk bereksperiment dalam penggunaannya melalui ponsel.

-

Tahap ketiga dari mobile payment adalah interoperabilitas dari sistem mobile payment terhadap sistem keuangan yang telah ada.

Oleh karena itu, mobile payment sebagai salah satu instrument pembayaran non-tunai dapat menjadi terobosan dalam menciptakan ekonomi inklusif di Indonesia. Alasannya, penetrasi ponsel di Indonesia sangat tinggi bahkan jumlah subscriber melebihi jumlah penduduk Indonesia sendiri.

Sumber:

Hutabarat, A. D. H., 2015. Mobile Payment Sebagai Instrument Pembayaran Non-Tunai Berkaitan Dengan Hukum, Ekonomi dan Sosial di Indonesia. Skripsi Fakultas Hukum Universitas Indonesia, pp. 5-7.