Laporan perubahan modal (ekuitas) adalah merupakan salah satu dari laporan keuangan yang harus dibuat oleh perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut.

Hal-hal yang terdapat dalam laporan perubahan modal adalah sebagai berikut :

Laba atau rugi bersih periode yang bersangkutan

Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara lansung dalam PSAK

pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan perubahan terhadap kesalahan mendasar sbagaimana diatur dalam Pernyataan Standar Akuntansi Keuangan terkait,

transaksi modal dengan pemilik dan distribusi kepada pemilik

saldo akumulasi laba atau rugi pada awal d(ekuitas periode serta perubahannya dan

rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan acdangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

Apa yang dimaksud dengan Laporan Perubahan Modal ?

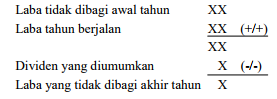

Di samping penyusunan neraca dan laporan rugi/laba, pada akhir periode akuntansi, biasanya disusun juga laporan yang menyajikan tentang perubahan modal. Dalam perusahaan yang berbentuk perseroan, perubahan modalnya ditunjukkan di dalam laporan laba yang tidak dibagi (retained earning), sebagai berikut.

Rugi/laba insidental dapat dilaporkan dalam perhitungan rugi/laba, atau dapat juga dilaporkan pada laporan atas laba yang ditahan. Dalam hubungannya dengan pencatatan rugi/laba insidental ini, maka dalam laporan keuangan, Laporan Perhitungan Rugi/Laba dapat disusun dengan 2 (dua) cara, yaitu:

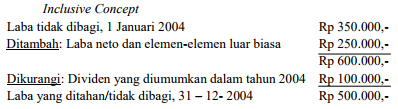

All Inclusive Concept (Clean Surplus Principle)

Cara ini digunakan bila rugi/laba insidental dicantumkan dalam laporan rugi/laba sehingga dalam laporan laba yang ditahan/laba tidak dibagi hanya menunjukkan:

Saldo laba tidak dibagi awal periode

Ditambah: Laba neto dan elemen-elemen luar biasa

Dikurangi: dividen yang diumumkan

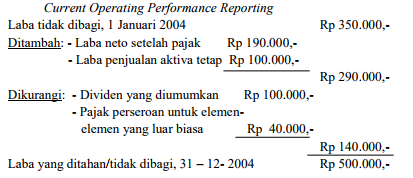

Current Operating Performance Reporting

Cara ini digunakan apabila rugi/laba insidental dilaporkan dalam laporan laba yang tidak dibagi.

Contoh 1: Laporan Laba tidak Dibagi untuk melengkapi laporan rugi/laba All Inclusive Concept

Contoh 2: Laporan laba tidak dibagi untuk melengkapi laporan rugi/laba

Dalam praktek sehari-hari, mengenai bentuk yang akan digunakan dalam suatu perusahaan tidak menjadi masalah.