Laporan arus kas bertujuan untuk memberikan ikhtisar arus masuk dan arus keluar kas untuk suatu periode.

Laporan arus kas ini dinyatakan pula dalam Standar Akuntansi Keuangan (2002) yaitu :

“………memberikan informasi historis mengenai perubahan kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.”

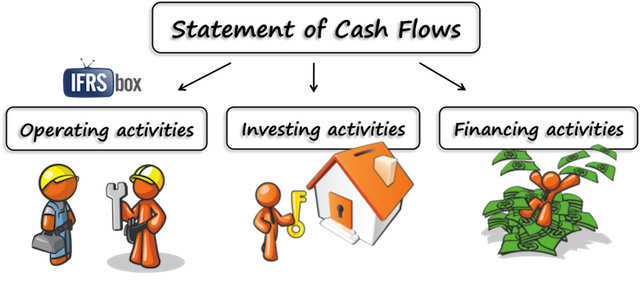

Dari penjelasan di atas, dapat diketahui bahwa laporan arus kas memperlihatkan sumber-sumber penerimaan kas dan penggunaan kas dalam satu periode. Arus kas tersebut diklasifikasikan menjadi aktivitas operasi, investasi, dan pendanaan.

Kegunaan Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas atau setara kas serta kepastian perolehannya.

Laporan arus kas bila digunakan dalam kaitannya dengan laporan keuangan lain akan membantu para pemakai dalam menilai profitabilitas dan solvensi dari kesatuan usaha itu (kemampuan untuk membayar hutang masa berjalan yang jatuh tempo). Sebagai contoh, penerimaan kas dari penerbitan obligasi menunjukan bahwa perusahaan tidak hanya terikat pada pembayaran beban bunga periodik (yang mempengaruhi profitabilitas dan solvensi), tetapi juga penebusan obligasi tersebut pada saat jatuh tempo (yang mempengaruhi solvensi). Jadi, laporan arus kas berguna dalam menganalisis profitabilitas dan solvensi masa lalu serta masa mendatang dari perusahaan tersebut.

Apabila digunakan bersama laporan keuangan lainnya, seperti neraca, laporan laba rugi, laporan saldo laba, laporan arus kas mempunyai kegunaan memberikan informasi untuk:

- Mengevaluasi perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas

- Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas

- Mengembangkan model untuk menilai dan membandingkan nilai sekarang arus kas masa depan.

- Dapat menggunakan informasi arus kas historis sebagai indikator jumlah, waktu, dan ketidakpastian arus kas masa depan.

- Meneliti kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Infomasi tersebut dapat membantu menunjukan bagaimana mungkin sebuah perusahaan yang melaporkan kerugian tetap dapat membeli aktiva tetap atau membayar dividen. Pelaporan kenaikan dan penurunan bersih kas menjadi berguna karena para investor, kreditur dan pihak lainnya ingin mengetahui apa yang sedang terjadi dengan sumber daya perusahaan yang paling likuid yaitu kas.

Sifat Laporan Arus Kas

Laporan arus kas berbeda dengan laporan laba rugi, khususnya yang dalam penyusunannya menggunakan dasar waktu atau accrual basis, karena laporan arus kas merupakan ringkasan transaksi keuangan yang berhubungan dengan kas tanpa memperhatikan hubungannya dengan penghasilan yang diperoleh maupun biaya-biaya yang terjadi.

Subyek laporan arus kas adalah sumber dan penggunaan kas, sedangkan subyek laporan laba rugi adalah penghasilan yang direalisir atau diperoleh dan biaya yang terjadi tanpa memperhatikan apakah penghasilan itu sudah diterima uangnya atau belum dan apakah biaya-biaya itu sudah dibayar per kas atau belum.

Sedangkan dasar yang digunakan dalam menyusun laporan laba rugi adalah dasar tunai atau cash basis, dimana penghasilan baru diakui bila sudah diterima uangnya dan biaya diakui bila sudah dibayar tunai atau per kas, dalam hal ini laporan laba rugi menunjukan sumber kas tidak hanya dari operasi tetapi masih banyak sumber-sumber penerimaan kas lainnya, begitu pula dalam hal pengeluaran. Oleh karena itu, laporan arus kas sifatnya atau scopenya lebih luas daripada laporan laba rugi baik yang penyusunannya berdasarkan cash basis maupun accrual basis .

Penyajian Laporan Arus Kas

Standar Akuntansi Keuangan (2002) menjelaskan bahwa:

“Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.”

Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga aktivitas tersebut.

Suatu transaksi tertentu dapat meliputi arus kas yang diklasifikasi ke dalam lebih dari satu aktivitas. Sebagai contoh, jika pelunasan pinjaman bank meliputi pokok pinjaman dan bunga, maka bunga merupakan unsur yang dapat diklasifikasikan sebagai aktivitas operasi dan pokok pinjaman merupakan unsur yang diklasifikasikan sebagai aktivitas pendanaan.

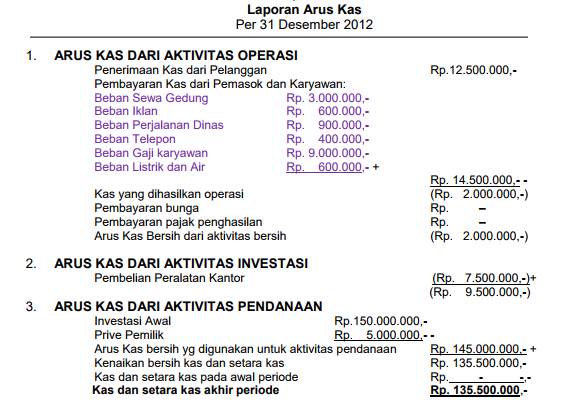

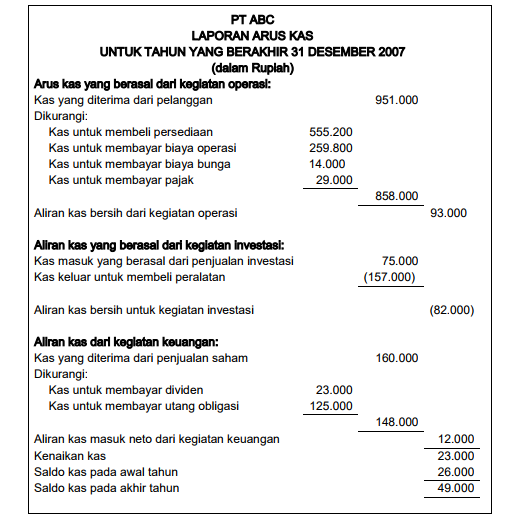

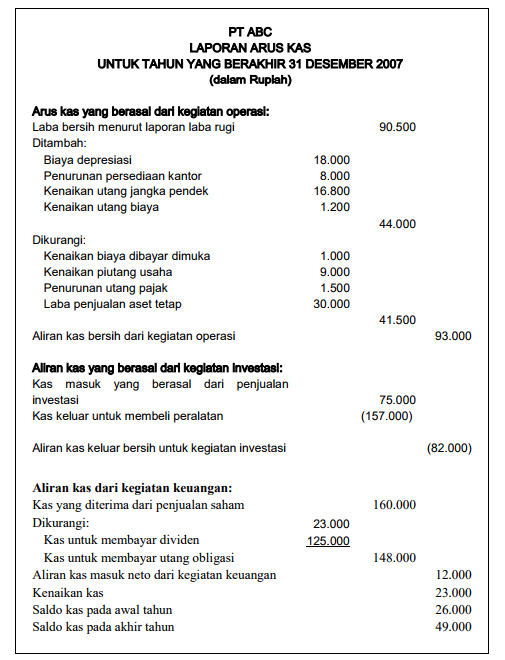

Dari penjelasan di atas dapat diketahui bahwa laporan arus kas melaporkan penerimaan kas, pengeluaran kas dan perubahan bersih kas, baik yang berasal dari aktivitas operasi, investasi maupun pendanaan

Adapun langkah-langkah dalam menyusun laporan arus kas, Bambang Riyanto (1995) menjelaskan bahwa :

“Menyusun Laporan Perubahan Neraca, yang menggambarkan perubahan masing-masing elemen neraca antara dua titik waktu yang akan dianalisa. Mengelompokan perubahan-perubahan tersebut dalam golongan perubahan-perubahan yang memperbesar kas dan golongan perubahan-perubahan yang memperkecil jumlah kas. Mengelompokan elemen- elemen dalam Laporan Rugi dan Laba atau Laporan Laba ditahan ke dalam golongan yang memperbesar kas dan golongan yang memperkecil jumlah kas. Mengadakan konsolidasi dari semua informasi tersebut ke dalam Laporan sumber-sumber dan penggunaan dana.”

Berdasarkan keterangan di atas, dapat disimpulkan bahwa langkah pertama dalam menyusun laporan arus kas adalah membandingkan dua periode neraca berturut-turut untuk mengetahui perubahan dari setiap perkiraan neraca. Mengidentifikasi perkiraan-perkiraan neraca yang memperbesar kas dan memperkecil operasi, investasi dan pendanaan. Setelah itu menyajikan informasi- informasi tersebut dalam laporan arus kas.