Klasifikasi akun neraca yang standar terbagi menjadi: aktiva lancar, aktiva tetap, utang lancar, utang jangka panjang, dan modal.

Fungsi dari klasifikasi neraca antara lain agar para pengguna laporan neraca dapat:

- Memprediksi kemampuan organisasi dalam melunasi kewajiban yang akan segera jatuh tempo lewat aktiva lancar yang dimilikinya.

- Memprediksi kemampuan organisasi dalam melunasi kewajiban jangka pendek lewat aktiva yang dapat dikonversi menjadi kas tanpa mengalami kesulitan.

- Mempersiapkan kebutuhan dan jangka panjang untuk memenuhi kewajiban tidak lancar.

- Memprediksi jumlah total klaim kreditur atas aktiva organisasi.

- Memprediksi jumlah total klaim pemilik dana atau investor atas aktiva organisasi.

- Memperoleh gambaran mengenai besarnya komposisi aktiva tetap terhadap total aktiva.

- Memperoleh gambaran mengenai jumlah perbandingan tetap total kewajiban dengan total aktiva.

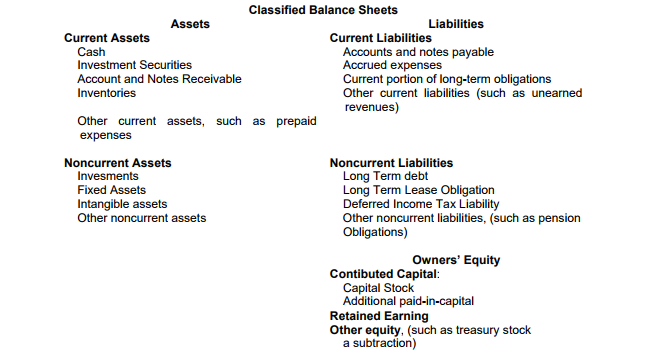

Gambar Klasifikasi neraca

Aset

Current Assets

Current Assets mencakup Cash dan sumber daya yang diharapkan dapat diubah menjadi cash selama siklus operasi normal suatu perusahaan atau di dalam jangka satu tahun.

Contoh:

- Cash

- Inventories

- Marketable securities

- Prepaid expenses and other

- Receivables

Ada beberapa perkecualian, dimana perkiraan tersebut tidak dapat digolongkan sebagai current assets seperti:

- Notes Receivable yang jatuh temponya 24 bulan

- Cash yang disisihkan untuk melunasi noncurrent debt.

Noncurrent Assets (Aktiva tak lancar)

Assets yang tidak diklasifikasikan lancar dikategorikan sebagai noncurrent assets. Noncurrent assets dapat terdiri dari beberapa unsur seperti:

-

Invesments

Investment yang dimaksud untuk tujuan jangka panjang, seperti untuk memperoleh income yang teratur, kenaikan nilai investment, atau pengendalian pemilikan, dan dilaporkan di bawah judul “Invesments”

Contoh dari invesments yaitu:

Stocks, bonds, and mortgage holdings, securities dari perusahaan-perusahaan afiliasi dan uang muka kepada perusahaan tersebut, sinking fund yang terdiri dari cash dan securities untuk penebusan bonds atau stocks

-

Property, Plant and Equipment

Properties yang berwujud dan relatif permanen yang digunakan dalam operasi normal perusahan dan dilaporkan dengan judul “Property, Plant, and Equipment”

Contoh dari property, plant and equipment yaitu:

Land, Building, Machinery, Tools, Furniture, Fixtures, Vihicles.

Kebanyakan Tangible Property dilaporkan sebesar cost dikurangi accumulated depreciation kecuali Land.

-

Aktiva Tak Berwujud (Intangible Assets)

Merupakan Long Term Right dan hak istimewa (privileges) yang bersifat nonfisik dan digunakan dalam operasi perusahaan dan dilaporkan di bawah judul “Intangibel Assets”

Yang termasuk dalam kelompok ini yaitu: Goodwill, Patents, Trademark, Franchises, Copyright Intangible assets dilaporkan sebesar cost dikurangi dengan jumlah yang telah diamortisasi.

-

Aktiva Tak Lancar lainnya (Other Noncurrent Assets)

Noncurrent assets yang tidak tepat dicantumkan dalam klasifikasi di atas dapat di catat secara terpisah dengan judul “Other Noncurrent Assets”

yang termasuk dalam other noncurrent assets yaitu: pembayaran dimuka untuk jasa atau manfaat yang diterima dalam beberapa periode, seperti: biaya penataan ulang, pengembangan serta perbaikan pabrik

Current Liabilities

Current Liabilities yaitu kewajiban (obligations) yang layaknya diperkirakan untuk dibayarkan dengan memakai current asset.

Pos-pos yang biasa dimasukkan sebagai current liabilities seperti:

- Short term borrowings

- Accrued rental expense

- Accounts payable

- Accrued interest expense

- Accrued salaries and wages

- Accrued taxes

Perkecualian yang disebut dengan current liabilities yaitu:

-

Kewajiban jangka pendek (Short-term obligations) yang diharapkan akan dibiayai kembali (refinanced, yaitu diperpanjang waktunya atau dilunasi dengan pinjaman baru)

-

Debt yang akan dilunasi dengan dana yang telah dikumpulkan dan yang dilaporkan sebagai tak lancar (noncurrent sinking fund)

-

Pinjaman yang dilakukan atas polis asuransi jiwa dengan maksud hal ini tidak akan dibayarkan tetapi akan dikompensasikan dengan pemotongan dari hasil polis pada tanggal jatuh tempo

-

Kewajiban untuk penerimaan dimuka yang melibatkan penundaan jangka panjang atas penyerahan barang atau jasa

Liabilities

Noncurrent Liabilities (Kewajiban tak lancar)

Kewajiban (Obligations) yang tidak diharapkan untuk dibayar atau di penuhi dalam waktu 12 bulan atau dalam siklus operasi normal perusahaan diklasifikasikan sebagai noncurrent liabilities.

Noncurrent Liabilities pada umumnya terdiri dari beberapa unsur seperti:

-

Hutang Jangka Panjang (Long-Term Debt)

Long-term notes, bonds, mortgages dan similar obligations yang tidak memerlukan penggunaan dana lancar untuk pelunasannya pada umumnya dilaporkan pada balance sheet dengan judul “Long Term Debt”

Jika jumlah yang dipinjam tidak sama dengan jumlah yang dikembalikan untuk melunasi debt, dan debt disajikan dengan jumlah jatuh temponya, dan debt discount atau premium harus dilaporkan.

Discount harus mengurangi jumlah debt yang dilaporkan, dan premium harus menambah jumlah debt yang dilaporkan.

Dengan demikian, debt dilaporkan sebesar nilai sekarangnya (Present Value) yang diukur berdasarkan hasil yang diperoleh saat debt tersebut terjadi.

-

Kewajiban lease jangka panjang (Long-Term Lease Obligations)

Beberapa lease Land, Building, dan equipment secara finansial telah terstruktur sehingga pada dasarnya merupakan kewajiban yang didanai penuh.

FASB telah membentuk kriteria untuk menentukan mana lease yang harus dipertimbangkan sebagai pembelian, atau capital lease, dan bukan sebagai operating lease biasa.

Present value dari pembayaran minimum lease masa depan dicatat sebagai kewajiban jangka panjang. Bagian dari present value yang jatuh tempo dalam tahun berikutnya, atau dalam siklus operasi normal, yang mana lebih lama, akan diklasifikasikan sebagai current liabilities.

-

Pajak penghasilan yang ditangguhkan (Deferred Income Tax Liability)

Pajak penghasilan di masa depan yang diharapkan dibayar pada penghasilan yang telah diakui di dalam laporan penghasilan namun belum dikenai pajak. Hutang pajak penghasilan tertunda sering muncul dari perlindungan pajak temporal oleh depresiasi yang dipercepat.

Hutang ini di nilai dengan menggunakan tingkat pajak penghasilan yang diharapkan untuk diterima pada masa yang akan datang ketika pendapatan dikenai pajak.

-

Kewajiban tak lancar lainnya (Other Noncurrent Liability)

Noncurrent liabilities yang tidak tepat untuk dilaporkan pada judul umum, dapat diklasifikasikan sebagai other noncurrent liability.

Contoh dari liabilities ini mencakup long-term liabilities kepada pegawai staf perusahaan atau perusahaan afiliasi, nilai pokok dan kewajiban bunga obligasi yang jatuh tempo tetapi belum diklaim, kewajiban jangka panjang untuk program pensiun dan pendapatan diterima dimuka

-

Kewajiban Kontinjen atau Hutang Bersyarat (Contingent Liabilities)

Merupakan hutang potensial (Potential obligation) yang keberadaannya tidak pasti karena bergantung pada hasil kejadian di mana depan, misalnya pemberlakuan hukum yang tertunda, jumlah kewajiban potensial dapat atau tidak dapat ditentukan.

Ekuitas Pemilik

Metode pelaporan Owners’ Equity bervariasi menurut bentuk unit usaha yang pada dasarnya dibagi 3 kategori yaitu:

- Perusahaan perorangan (Proprietorships)

- Persekutuan (Partnerships)

- Perseroan (Corporations)

Pada Proprietorships, owners’ equity dalam assets dilaporkan dengan perkiraan single capital account. Saldo perkiraan ini merupakan hasil kumulatif owner’s invesments dan withdrawals dan juga earning serta loss masa lalu.

Pada Partnerships, masing-masing sekutu memiliki perkiraan modal yang mengikhtisarkan investasi dan penarikan serta bagian laba dan kerugian masa lalu untuk masing-masing sekutu.

Pada Corporations, selisih antara assets dan liabilities disebut owners’ equity, stockholders (shareholders’ ) equity

Dalam penyajiannya, owners’ equity pada balance sheet dibedakan menjadi 2 yaitu:

-

Ekuitas yang berasal dari stockholder investment , disebut contributed capital (paid-in capital)

-

Ekuitas yang berasal dari earnings, disebut retained earnings.

Modal Kontribusi (Contributed Capital)

Contributed Capital atau modal setoran umumnya dilaporkan dalam 2 bagian yaitu:

-

Modal saham (Capital Stock) - menunjukkan bagian kontribusi pemegang saham (stockholders) yang dapat dikaitkan dengan lembar saham yang diterbitkan.

-

Tambahan modal setoran (Additional paid – in capital) - merupakan investment oleh stockholders yang melebihi jumlah capital stock dan modal investasi (invested capital) dari sumber-sumber lainnya.

Laba ditahan (Retained Earnings)

Jumlah earning yang tidak dibagikan pada periode-periode yang lalu dilaporkan sebagai retained earning. Jumlah total yang terlihat mungkin tidak akan menunjukkan cash yang tersedia untuk dibayarkan sebagai dividend, karena earnings tahun-tahun lalu biasanya sudah diinvestasikan kembali dalam other assets.

Ekuitas lainnya (Other Equity)

Sebagai tambahan pada dua kategori pokok modal yang disumbangkan dan retained earnings, bagian equity dapat meliputi sejumlah perkiraan yang beragam antara lain:

Saham Treasuri (Treasury Stock)

Saham yang diterbitkan tetapi kemudian ditarik kembali dan tidak dihentikan peredarannya atau dibatalkan, dikurangkan dari total saham yang dikeluarkan atau dari jumlah saldo modal kontribusi dan saldo retained earning.

Unrealized gains and loss on available for sale securities

Available for sale securities adalah efek yang tidak segera untuk dijual kembali namun juga tidak berarti di tahan secara permanen.

Securities ini dilaporkan pada balance sheet sebesar nilai pasar yang berjalan. Unrealized gains and loss dari fluktuasi nilai pasar tidak termasuk pada income statement tetapi dilaporkan / ditunjukkan sebagai bagian dari perkiraan equity.

Foreign currency translation adjustments

Adjustment ini muncul dari perubahan equity of foreign subsidiaries yang terjadi selama tahun itu sebagai hasil dari perubahan pada foreign currency exchange rates.

Offsets on the Balance Sheet

Beberapa perkiraan pada balance sheet sering kali dilaporkan sebesar jumlah kotornya dan untuk memperoleh penilaian yang layak diperlukan pencatatan saldo-saldo offset.

Saldo-saldo offset tersebut dapat ditemukan dalam kelompok assets, liabilities, dan owners’ equity.

Untuk assets contohnya:

-

An allowance for doubtful account yang dikurangkan dari jumlah customer accounts untuk melaporkan jumlah bersih yang di anggap dapat diterima.

-

Accumulated depreciation yang dikurangkan dari saldo building dan equipment bersangkutan untuk melaporkan nilai assets yang masih dpat dikaitkan dengan pendapatan di masa depan.

-

Untuk liabilities, diskonto obligasi yang dikurangkan dari nilai nominal obligasi yang beredar untuk melaporkan jumlah bersih hutang obilgasi.

Tipe-tipe di atas yang memakai perkiraan kontra diperlukan untuk menyajikan secara layak perkiraan-perkiraan balance sheet tertentu.

Meskipun demikian, offset tidak layak dibuat jika diterapkan pada saldo assets dan liabilities yang berlainan atau pada saldo assets dan owners’ equity kendatipun ada hubungan antara pos-pos tersebut.