Jurnal akuntansi adalah catatan transaksi keuangan yang dicatat (dimasukkan) dalam sebuah jurnal. Jurnal adalah rincian semua transaksi keuangan dan akun-akun yang mempengaruhi transaksi tersebut.

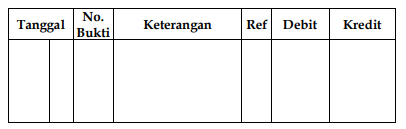

Terdapat dua bentuk jurnal, yaitu jurnal umum dan jurnal khusus. Buku jurnal umum biasanya digunakan oleh perusahaan yang volume transaksinya masih terbatas. Pada perusahaan yang sudah berkembang, dengan transaksi yang kompleks dan frekuensi yang tinggi, penggunaan jurnal khusus dipandang lebih tepat. Oleh karena itu, bentuk jurnal mana yang akan digunakan dalam suatu perusahaan akan tergantung pada besarnya perusahaan dan sifat operasinya.

Jurnal Umum

Buku jurnal umum digunakan untuk mencatat semua transaksi keuangan yang terjadi di perusahaan.

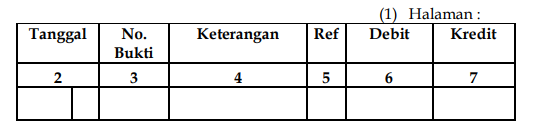

Contoh buku jurnal umum adalah sebagai berikut:

Penjelasan penggunaan kolom-kolom :

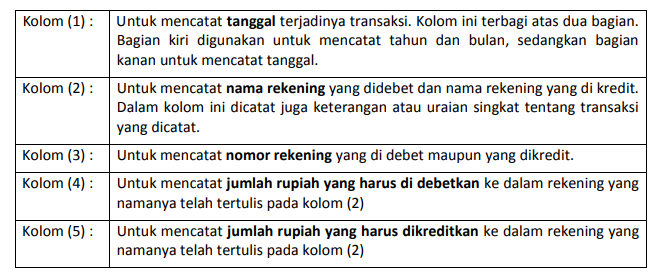

-

Setiap halaman jurnal diberi nomor urut referensi.

-

Kolom tanggal dipergunakan untuk mencatat:

- Tahun, ditulis pada bagian atas kolom pertama.

- Bulan, ditulis sekali saja pada baris pertama, kecuali kalau bulannya berubah.

- Tanggal, ditulis sekali saja untuk setiap transaksi yang terjadi pada hari itu.

-

Kolom nomor bukti, dipergunakan untuk mencatat nomor bukti transaksi (dokumen) yang dijadikan dasar pencatatan dalam jurnal.

-

Kolom keterangan, dipergunakan untuk mencatat :

- Nama perkiraan yang didebit (ditulis agak tepi paling kiri).

- Nama perkiraan yang harus dikredit (ditulis agak ke kanan sedikit).

- Penjelasan singkat dari transaksi.

-

Kolom referensi, dipergunakan untuk mencatat nomor kode perkiraan yang bersangkutan dalam buku besar.

-

Kolom debit, dipergunakan untuk jumlah uang yang harus didebit dalam perkiraan yang bersangkutan.

-

Kolom kredit, dipergunakan untuk mencatat jumlah uang yang harus dikredit dalam perkiraan yang bersangkutan.

Proses Mengerjakan Jurnal

Sebelum transaksi dicatat dalam jurnal, maka setiap transaksi harus dianalisis lebih dulu. Urut-urutan yang harus diikuti dalam menganalisa sebuah transaksi adalah sebagai berikut:

- Tentukan apakah perkiraan yang dipengaruhi oleh transaksi tersebut merupakan perkiraan Aktiva, Hutang, Modal, Pendapatan, atau Biaya.

- Tentukan apakah perkiraan yang terpengaruh oleh transaksi tersebut mengalami penambahan dan pengurangan.

- Tentukan apakah pengaruh penambahan atau pengurangan di atas harus dicatat sebagai debit atau kredit.

Setelah transaksi dianalisis menurut cara di atas, selanjutnya hasil analisis tersebut dicatat dalam jurnal.

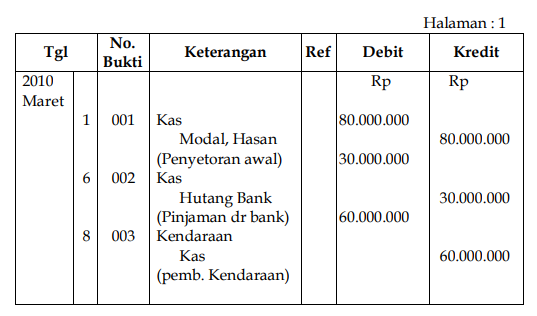

Contoh

Di bawah ini diberikan contoh untuk menggambarkan pencatatan transaksi dalam jurnal.

Transaksi 1

Tanggal 1 Maret 2010, Hasan menyetorkan modal sebesar Rp 80.000.000 ke dalam perusahaannya (bukti No.001).

Analisis transaksi

a. Perkiraan yang terpengaruh: Aktiva dan Modal

b. Nama perkiraan yang terpengaruh adalah: Kas, bertambah Modal, Hasan, bertambah

c. Debit : Kas Rp 80.000.000, karena aktiva bertambah Kredit : modal Hasan Rp 80.000.000, karena modal bertambah.

Transaksi 2

Tanggal 6 Maret 2010, Hasan meminjam uang pada Bank sebesar Rp 30.000.000 untuk perusahaannya (bukti No.002).

Analisis transaksi

a. Perkiraan yang terpengaruh: Aktiva dan Hutang

b. Nama perkiraan yang terpengaruh adalah: Kas, bertambah Hutang Bank, bertambah

c. Debit : Kas Rp 30.000.000, karena aktiva bertambah Kredit : Hutang Bank Rp 30.000.000 karena hutang bertambah.

Transaksi 3

Tanggal 8 Maret 2010, Hasan membeli dengan tunai sebuah kendaraan seharga Rp 60.000.000 untuk perusahaannya (bukti No.003).

Analisis transaksi

a. Perkiraan yang terpengaruh: Aktiva

b. Nama perkiraan yang terpengaruh adalah: Kas, berkurang Kendaraan, bertambah

c. Debit : Kendaraan Rp 60.000.000, karena aktiva bertambah Kredit : Kas Rp 60.000.000, karena aktiva berkurang

Pencatatan transaksi ke dalam buku jurnal sebagai berikut:

Jurnal Khusus

Apabila transaksi yang harus dicatat banyak, penggunaan jurnal umum menjadi kurang efisien. Di samping itu, jika transaksi-transaksi yang diolah adalah homogen, penggunaan jurnal khusus akan banyak menghemat waktu, tenaga dan biaya. Buku jurnal khusus mempunyai keuntungan-keuntungan sebagai berikut:

-

Dalam buku jurnal khusus dapat disediakan kolom-kolom khusus untuk beberapa jenis transaksi tertentu. Dengan cara ini penulisan nama akun pada waktu membuat ayat jurnal tidak perlu dilakukan untuk tiap-tiap transaksi. Pemindah-bukuan transaksi dari jurnal ke buku besar dapat dilakukan sekaligus untuk transaksi-transaksi yang terjadi selama suatu periode. Apabila pencatatan dilakukan dalam jurnal umum, pemindahan ke buku besar harus dilakukan untuk tiap-tiap transaksi. Pada waktu membuat ayat jurnal nama akun juga harus ditulis untuk setiap transaksi.

-

Setiap buku jurnal khusus dapat digunakan untuk mencatat satu jenis transaksi saja, sehingga memungkinkan pembagian tugas pencatatan kepada beberapa orang.

Sesuai dengan kegiatannya, untuk sebuah perusahaan dagang, buku jurnal khusus yang perlu disediakan adalah:

-

Buku penjualan (sales journal).

Buku jurnal ini digunakan untuk mencatat penjualan barang dagangan yang dilakukan secara kredit. Dalam buku jurnal ini akan terlihat akun piutang dagang dan penjualan.

-

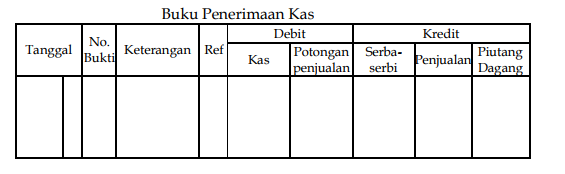

Buku penerimaan kas (cash receipt journal).

Buku jurnal ini digunakan untuk mencatat semua penerimaan uang, termasuk penjualan tunai dan penerimaan tagihan.

-

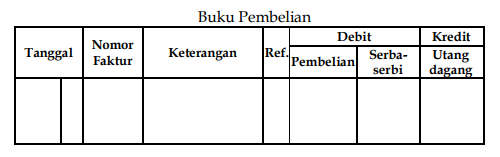

Buku pembelian (purchases journal).

Buku jurnal ini digunakan untuk mencatat pembelian barang dagang secara kredit. Dalam buku jurnal ini akan terlihat akun pembelian dan utang dagang.

-

Buku pengeluaran kas (cash disbursement journal).

Buku jurnal ini digunakan untuk mencatat semua pengeluaran uang yang dilakukan oleh perusahaan, termasuk pembelian barang dagang tunai dan pembayaran utang.

-

Buku memorial.

Buku jurnal ini digunakan untuk mencatat transaksi-transaksi yang tidak dapat dicatat dalam empat buku jurnal sebelumnya.

Buku Penjualan

Semua transaksi penjualan barang dagangan secara kredit akan dicatat dalam buku penjualan. Pada Buku penjualan terdapat kolom “nama pelanggan” untuk mencatat nama-nama debitur. Kolom “jumlah” menunjukkan jumlah penjualan dan tagihan yang besarnya selalu sama.

Buku Penerimaan Kas

Semua transaksi yang menambah jumlah uang kas dicatat dalam buku penerimaan kas (cash receipt journal). Uang kas dapat diterima dari berbagai sumber, misalnya setoran modal dari pemilik, pencarian kredit bank, penjualan tunai, penagihan piutang, dan penagihan wesel tagih serta bunganya. Dalam perusahaan dagang, sumber penerimaan kas yang paling sering terjadi adalah penjualan tunai dan penagihan piutang dagang.

Oleh karena buku penerimaan kas dirancang untuk mencatat semua penerimaan uang, maka buku harian ini harus mempunyai kolom khusus, “debit kas”. Jumlah kolom dan judul untuk akun-akun lain ditentukan oleh sering tidaknya suatu transaksi terjadi. Penerimaan uang kas yang sering terjadi berasal dari penjualan tunai dan penagihan piutang. Di samping itu, masih terdapat penerimaan uang kas dari sumber- sumber lain yang terjadi secara insidentil. Oleh karena itu, buku penerimaan kas seperti yang digambarkan di bawah ini mempunyai kolom-kolom sebagai berikut:

Untuk sisi debit:

Untuk sisi kredit:

- Piutang Dagang.

- Penjualan.

- Serba-serbi.

Kolom serba-serbi digunakan untuk mencatat sisi kredit pada setiap akun yang tidak terdapat dalam kolom-kolom khusus.

Kolom penjualan digunakan untuk mencatat penjualan barang dagang secara tunai.

Kredit pada akun piutang dagang sebagai akibat dari penerimaan tagihan dicatat dalam kolom “Piutang Dagang”.

Buku Pembelian

Barang yang paling sering dibeli secara kredit oleh sebuah perusahaan dagang adalah:

- Barang dagang untuk dijual kembali kepada langganan.

- Perlengkapan yang digunakan untuk menjalankan perusahaan.

- Peralatan dan aktiva tetap yang lain.

Oleh karena bermacam-macamnya pembelian yang dilakukan, maka buku pembelian (purchases journal) harus dirancang agar dapat digunakan untuk mencatat semua pembelian kredit. Banyaknya kolom khusus dalam buku pembelian tergantung pada sifat perusahaan dan frekuensi pembelian.

Jumlah yang harus dikredit untuk setiap transaksi dicatat dalam kolom “hutang dagang”. Dua kolom yang lain digunakan untuk mengumpulkan jumlah-jumlah yang harus didebit ke masing-masing akun yang bersangkutan.

Kolom “pembelian” digunakan untuk mencatat pembelian barang dagang.

Kolom terakhir adalah “serba-serbi” yang digunakan untuk mencatat pembelian secara kredit barang-barang yang tidak disebutkan dalam kolom khusus yang disediakan. Nama kreditur dan akun yang harus didebit dicantumkan pada kolom “keterangan”. Jumlah yang harus didebit dicantumkan dalam kolom “Serba-serbi”.

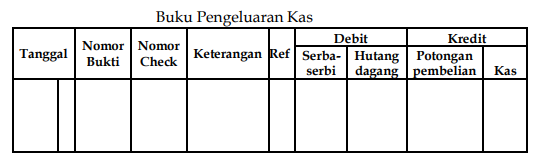

Buku Pengeluaran Kas

Buku pengeluaran kas digunakan untuk mencatat semua pengeluaran uang yang dilakukan perusahaan. Banyaknya kolom khusus yang harus disediakan dalam buku pengeluaran kas (sama dengan jurnal-jurnal lain yang telah dibicarakan) tergantung pada sifat dan frekuensi terjadinya transaksi. Tentu saja kolom “Kas” harus diadakan. Pembayaran utang biasanya terjadi cukup sering, sehingga diperlukan kolom khusus untuk “Utang Dagang” dan “Potongan Pembelian”.

Buku Memorial

Terdapat beberapa transaksi seperti pengembalian barang dagangan yang telah dijual, transaksi pengakuan beban yang terutang, dan transaksi lain yang tidak dapat dicatat pada buku jurnal sebelumnya. Untuk itu disediakan buku tersendiri yang disebut buku memorial. Bentuk buku ini sama dengan buku jurnal umum.