Apa yang dimaksud dengan Hedging?

Apa yang dimaksud dengan Hedging?

Dengan adanya risiko fluktuasi nilai tukar, manajemen perusahaan yang memiliki transaksi internasional berusaha untuk menghindari maupun mengurangi kerugian dari fluktuasi nilai tukar tersebut. Adapun tindakan yang dilakukan pihak manajemen salah satunya dengan menggunakan teknik lindung nilai atau disebut hedging. Hedging berasal dari kata dalam bahasa Inggris yaitu “hedge” yang berarti pagar. Kata hedging ini telah menjadi bagian dari perbendaharaan kata dalam manajemen keuangan terutama dalam hal yang berkaitan dengan pembatasan dan pengendalian risiko keuangan.

Menurut Madura (2006) hedging adalah tindakan yang dilakukan untuk melindungi sebuah perusahaan dari exposure nilai tukar. Exposure terhadap fluktuasi nilai tukar adalah sejauh mana sebuah perusahaan dapat dipengaruhi oleh fluktuasi nilai tukar.

Shapiro (2007) menjabarkan bahwa hedging adalah :

“Hedging a particular currency exposure means establishing an offsetting currency position such that whatever is lost or gained on the original currency exposure is exactly offset by a corresponding foreign exchange gain or lost on the currency hedge.”

Artinya hedging atas suatu risiko mata uang berarti membuat suatu posisi mata uang yang berlawanan sedemikian rupa sehingga kerugian atau keuntungan dari risiko mata uang yang semula dihapuskan oleh keuntungan dan kerugian dari mata uang yang di-hedge tersebut.

Dari definisi di atas dapat disimpulkan bahwa pengertian dasar dari hedging adalah melindungi perusahaan dari risiko kerugian akibat pergolakan nilai tukar atau suku bunga. Dengan hedging berarti perusahaan mengambil posisi yang menghindari perusahaan dari akibat fluktuasi nilai aset tertentu.

Menurut Madura (2006), kebijakan lindung nilai berbeda tergantung dari tingkat penghindaran risiko tiap manajemen. Suatu Multinational Corporation (MNC) dapat memilih melakukan lindung nilai sebagian besar eksposurnya, tidak melakukan lindung nilai, atau melakukan lindung nilai secara selektif.

Istilah hedging atau lindung nilai umumnya lebih dikenal dalam rangka transaksi yang terkait dengan perbankan. Sebenarnya, hedging ini juga banyak dipakai pada transaksi perdagangan komoditas. Dalam sejarahnya selanjutnya, CBOT (Chicago Board of Trade) yang dibentuk tahun 1848 oleh para pengusaha pertanian di Amerika digunakan sebagai solusi atas fluktuasi harga komoditas biji-bijian (grains). Saat itu diperkenalkan transaksi forward contract yang kemudian berkembang menjadi futures contract (kontrak berjangka). Hal ini merupakan salah satu cikal bakal sistem hedging mulai berkembang.

Lalu pada tahun 1949, Alfred Winslow Jones, seorang akademisi dan jurnalis, menulis sebuah artikel di Fortune tentang model baru dalam peramalan keuangan. Karena terpikat atas subjek tulisannya tersebut maka ia mencoba melakukan model tersebut dengan mendirikan AW Jones. Dasar investasi pendekatan Jones adalah dengan menjual saham pendek lainnya untuk melindungi saham panjang terhadap risiko pasar yang timbul. Yang kemudian timbul istilah dana hedging.

Sejak era Jones tersebut maka banyak berdiri entitas-entitas baru yang bergerak di bidang pengelolaan dana hedging. Tetapi pada era tersebut yang menjadi komoditas hedging adalah pasar saham.

Pada era 1990-an baru lah berkembang hedging pada valuta asing. Fenomena yang terkenal adalah hal yang dilakukan oleh George Soros yang terkenal dengan quantum fund. Spekulasi yang dilakukan oleh Soros pada tahun 1992 pada mata uang Inggris yaitu Poundsterling telah menyebabkan guncangan hebat bagi ekonomi Inggris. Sehingga memaksa Inggris untuk menarik diri sementara dari mekanisme nilai kurs demi menstabilkan mata uangnya dengan biaya yang sangat besar tentunya. Pada tahun 1998, Soros dituding sebagai biang keladi terjadinya krisis di asia dan menghancurkan tiang ekonomi negara asia yang dibangun dalam puluhan tahun.

Saat ini hedging tidak hanya memberikan efek negatif bagi perekonomian, tetapi juga memberikan dampak positif bagi perekonomian. Antara lain dilakukan untuk menjaga ekonomi suatu negara dengan menjaga harga suatu komoditas yang merupakan kebutuhan yang vital bagi keberlangsungan ekonomi suatu negara. Misalnya perdagangan minyak bumi dan proyek-proyek pembangunan serta juga komoditas pertanian yang merupakan kebutuhan utama hampir bagi setiap negara.

Dalam hal ini kita bisa melihat negara Jepang. Jepang sebagai salah satu negara termaju di Asia merupakan negara dengan mobilitas transaksi internasional yang tinggi. Tidak hanya dalam bidang industri dan teknologi, bidang pertanian Jepang telah berkembang dengan pesat. Perkembangan dengan baik ini telah mendorong futures market komoditas sebagai media untuk melakukan hedging komoditas berkembang dengan pesat. Hedging dilakukan bukan hanya melakukan lindung nilai dengan mata uang saja tetapi juga dilakukan dengan melindungi nilai suatu komoditas dengan komoditas lain yang pergerakan harganya relatif stabil dalam periode waktu tertentu. Alternatif hedging yang dilakukan di Jepang ini diharapkan mempunyai nilai lebih dibandingkan hedging valuta asing karena setiap negara dapat meng-hedge menggunakan komoditas yang banyak diproduksi di negara asalnya sendiri dimana dengan sendirinya pergerakan nilai komoditas tersebut dapat dikendalikan.

Madura (2006) menjelaskan jika suatu perusahaan internasional memutuskan untuk melakukan hedging sebagian atau seluruh eksposur transaksinya, maka perusahaan dapat memilih berbagai teknik hedging berikut:

Lindung Nilai Futures

Suatu perusahaan yang membeli kontrak futures mata uang memilik hak untuk menerima sejumlah mata uang tertentu pada kurs yang telah ditetapkan pada tanggal tertentu. Sebagai lindung nilai utang masa depan dalam mata uang asing, perusahaan dapat membeli kontrak futures dalam mata uang yang akan diperlukan dalam jangka pendek. Dengan memiliki kontrak ini, perusahaan telah menetapkan jumlah dalam mata uang asal yang diperlukan untuk melunasi utang.

Lindung Nilai Forward

Seperti juga kontrak futures, kontrak forward dapat digunakan untuk menetapkan kurs masa depan yang digunakan perusahaan untuk membeli atau menjual suatu mata uang. Perbedaannya kontrak forward umumnya digunakan untuk transaksi besar, sementara kontrak futures digunakan untuk jumlah yang lebih kecil. Selain itu, perusahaan dapat meminta kontrak forward dalam jumlah yang tepat sama dengan jumlah yang diinginkan, sementara kontrak futures memiliki jumlah unit mata uang yang standar.

Lindung Nilai Pasar Uang

Lindung nilai pasar uang melibatkan mengambil posisi di pasar uang untuk menutup posisi utang atau piutang di masa depan. Terdapat dua jenis yakni, lindung nilai pasar uang atas utang dan lindung nilai pasar uang atas piutang. Lindung nilai pasar uang atas utang dilakukan jika perusahaan memiliki kelebihan kas, perusahaan dapat membuat deposito jangka pendek dalam mata uang asing yang akan dibutuhkannya di masa depan. Sedangkan lindung nilai pasar uang atas piutang dilakukan dengan meminjam dalam mata uang tersebut sekarang dan mengkonversinya menjadi dolar. Piutang yang diterima akan digunakan untuk melunasi pinjaman tersebut.

Lindung Nilai Opsi Mata Uang

Opsi mata uang memiliki karakteristik yang berbeda dengan jenis lindung nilai yang sebelumnya yaitu mengisolasi perusahaan terhadap dampak negatif dari pergerakan kurs tetapi membuat perusahaan dapat memanfaatkan dampak positif dari pergerakan kurs. Opsi beli mata uang memberikan hak untuk membeli sejumlah mata uang tertentu dengan harga tertentu (exercise price) selama suatu periode waktu tertentu. Namun tidak ada kewajiban bagi pemiliknya untuk membeli pada harga tersebut ketika kurs spot mata uang ternyata lebih rendah dari harga exercise price-nya. Opsi jual mata uang memberikan hak untuk menjual sejumlah mata uang tertentu pada harga tertentu selama suatu periode waktu tertentu. Perusahaan dapat menggunakan opsi jual sebagai lindung nilai piutang dalam mata uang asing, karena opsi ini menjamin adanya harga tertentu yang digunakan untuk menjual mata uang dari pelunasan piutang.

Kontrak Forward Jangka Panjang

Seperti kontrak forward jangka pendek, forward jangka panjang dapat disesuaikan dengan kebutuhan khusus perusahaan. Untuk mata uang utama, dapat digunakan jangka waktu 10 tahun atau lebih. Karena bank mengandalkan perusahaan untuk memenuhi kewajiban jangka panjang sesuai kontrak forward, maka bank hanya memilih konsumen yang dapat dipercaya.

Swap Mata Uang

Swap dapat memiliki berbagai bentuk. Salah satu bentuk swap mata uang melibatkan dua perusahaan yang memiliki kebutuhan jangka panjang yang berbeda. Utuk menciptakan swap mata uang, perusahaan mengandalkan perantara keuangan yang dapat memenuhi kebutuhannya. Bank-bank besar dan perusahaan investasi menggunakan pialang yang bertindak sebagai perantara swap.

Pinjaman Paralel

Pinjaman paralel melibatkan pertukaran mata uang antara dua pihak, dengan perjanjian untuk menukar kembali mata uang tersebut dengan kurs tertentu, pada suatu tanggal tertentu di masa depan. Pinjaman paralel mencerminkan dua swap mata uang, satu kali swap saat penandatanganan kontrak pinjaman dan swap lainnya pada tanggal tertentu di masa depan. Pinjaman paralel dianggap akuntan sebagai pinjaman, dan karenanya disajikan pada laporan keuangan.

Manfaat utama dari hedging adalah untuk melindungi perusahaan dari risiko kerugian akibat fluktuasi nilai tukar seperti yang dikatakan oleh Shapiro (2007):

“The basic value of hedging, therefore is to protect a company unexpected exchange Rate change.”

Dengan melakukan hedging, maka suatu perusahaan akan dapat menetapkan secara pasti jumlah hutang yang harus dibayar maupun jumlah tagihan yang akan diterima di masa yang akan datang. Dengan melakukan hedging, berarti perusahaan tidak akan dipengaruhi lagi oleh fluktuasi nilai tukar yang terjadi di pasar, sehingga dengan demikian perusahaan akan dapat menetapkan secara lebih akurat anggaran perusahaan yang selanjutnya bermanfaat dalam penetapan stRategi dan kebijakan perusahaan.

Namun di lain pihak, dengan melakukan hedging, perusahaan tidak bisa lagi mengharapkan keuntungan yang mungkin akan terjadi bila nilai tukar berfluktuasi ke arah yang menguntungkan bagi perusahaan, misalnya bagi perusahaan yang memiliki hutang dalam mata uang asing akan memperoleh keuntungan bila nilai tukar mata uang domestik menguat pada saat hutang jatuh tempo.

Dari uraian di atas dapat disimpulkan bahwa hakekat hedging yang menguntungkan adalah, perusahaan dapat mengubah kondisi ketidakpastian yang dihadapi menjadi kondisi yang lebih pasti, karena dengan melakukan hedging maka risiko fluktuasi mata uang telah dialihkan kepada pihak lain, dalam hal ini adalah pihak yang menjual hedging (kontrak). Hedging merupakan suatu perlindungan terhadap gerakan yang berlawanan dari nilai tukar. Hedging, dengan demikian adalah suatu bentuk jaminan yang membantu untuk mengurangi risiko kerugian.

Hedging sangat bermanfaat bagi perusahaan atau negara yang beroperasi dan sering bertransaksi menggunakan suku bunga atau nilai tukar. Menghadapi suku bunga yang cenderung naik dan nilai tukar berfluktuatif, kebutuhan hedging juga dirasakan semakin besar, khususnya bagi perusahaan yang kerap melakukan ekspor dan impor.

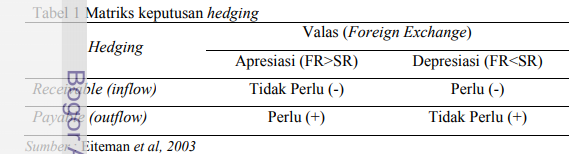

Setiap perusahaan yang melakukan transaksi internasional tentu akan mempunyai penerimaan (receivable) dan pengeluaran (payable) dalam berbagai valas. Untuk menentukan apakah perlu dilakukan hedging atau tidak atas receivable atau payable dalam suatu valas, yang pelu diperhatikan adalah fluktuasi (apresiasi/ depresiasi) valas tersebut berdasarkan matriks di bawah ini :

Hedging Valas (Foreign Exchange) Apresiasi (FR>SR) Depresiasi (FR Spot Rate), hedging tidak perlu dilakukan. Sebaliknya jika valas tersebut akan depresiasi (Forward Rate < Spot Rate), hedging perlu dilakukan. Sumber : Eiteman et al, 2003

Dan bila perusahaan memiliki payable dalam suatu valas yang akan apresiasi (Forward Rate > Spot Rate), maka hedging perlu dilakukan. Sebaliknya jika valas tersebut depresiasi (Forward Rate < Spot Rate), maka hedging tidak perlu dilakukan.

Tufano (1996), menguraikan teori-teori motif hedging oleh perusahaan menjadi dua kelompok, yaitu :

kelompok teori motivasi hedging yang berdasarkan pada paradigma maksimisasi kekayaan pemegang saham (shareholders wealth maximization), dan

kelompok teori motivasi hedging yang berdasarkan pada paradigma maksimisasi utilitas manajer (managers utility maximization).

Teori-teori motif hedging yang termasuk dalam paradigma pertama adalah :

Sedangkan teori-teori motif hedging yang termasuk di dalam kelompok paradigma managers utility maximization adalah :

Meskipun penelitian-penelitian empiris memberikan hasil yang beragam, namun secara umum dapat dikatakan bahwa kebijakan hedging perusahaan lebih dimotivasi oleh keinginan untuk memaksimumkan kekayaaan pemegang saham (shareholder wealth maximization) daripada memaksimumkan utilitas manajer. Dengan demikian diperlukan penelitian untuk menganalisis apakah perusahaan yang melakukan hedging memiliki nilai pemegang saham yang lebih tinggi daripada perusahaan yang tidak melakukan hedging. Hal ini sangat krusial di dalam membuktikan relevansi nilai dari kebijakan hedging perusahaan.

Allayanis dan Weston (2001) adalah satu-satunya peneliti yang melakukan investigasi secara empiris mengenai pengaruh kebijakan hedging perusahaan terhadap nilai perusahaan. Berdasarkan data yang diperoleh dari 720 perusahaan besar non-finansial di Amerika Serikat selama periode 1990-1995, Allayanis dan Weston (2001) menemukan bukti bahwa kebijakan hedging meningkatkan nilai perusahaan. Dengan menggunakan berbagai variabel kontrol diperoleh estimasi bahwa rata-rata nilai perusahaan yang memiliki eksposur valuta asing dan menggunakan derivatif valuta asing adalah sekitar 4,87 persen lebih tinggi daripada nilai perusahaan dengan eksposur yang sama sekali tidak menggunakan derivatif valuta asing.