Harga Pokok Produksi adalah seluruh biaya yang digunakan untuk menghasilkan suatu produk.

Apa yang dimaksud dengan Harga Pokok Produksi ?

Harga Pokok Produksi adalah seluruh biaya yang digunakan untuk menghasilkan suatu produk.

Apa yang dimaksud dengan Harga Pokok Produksi ?

Menurut Hansen dan Mowen (2000), harga pokok produksi adalah :

“Harga pokok produksi mewakili jumlah biaya barang yang diselesaikan pada periode tersebut. Satu-satunya biaya yang diberikan pada barang yang diselesaikan adalah biaya produksi dari bahan baku langsung, tenaga kerja langsung, dan biaya lain-lain.”

Sedangkan menurut Soemarso S.R (2004), biaya yang telah diselesaikan selama suatu periode disebut harga pokok produksi barang selesai (cost of good manufactured) atau disingkat dengan harga pokok produksi. Harga pokok ini terdiri dari biaya pabrik ditambah persediaan dalam proses awal periode dikurangi persediaan dalam proses akhir periode.

Dari pendapat-pendapat di atas dapat diambil kesimpulan bahwa harga pokok produksi merupakan semua biaya-biaya yang seharusnya dikeluarkan untuk memproduksi suatu barang atau jasa yang dinyatakan dalam satuan uang.

Jumlah seluruh biaya yang diperlukan untuk memperoleh dan mempersiapkan barang untuk dijual disebut dengan harga pokok penjualan (cost of good sold).

Penentuan harga pokok produksi bertujuan untuk mengetahui berapa besarnya biaya yang dikorbankan dalam hubungannya dengan pengolahan bahan baku menjadi barang jadi yang siap untuk dipakai dan dijual. Penentuan harga pokok produksi sangat penting dalam suatu perusahaan, karena merupakan salah satu elemen yang dapat digunakan sebagai pedoman dan sumber informasi bagi pimpinan untuk mengambil keputusan.

Adapun tujuan penentuan harga pokok produksi yang lain, diantaranya adalah :

Harga pokok produksi adalah biaya barang yang dibeli untuk diproses sampai

selesai, baik sebelum maupun selama periode akuntansi berjalan. Semua biaya ini adalah biaya persediaan. Biaya persediaan yaitu semua biaya produk yang dianggap sebagai aktiva dalam neraca ketika terjadi danselanjutnya menjadi harga pokok penjualan ketika produk itu dijual.

Harga pokok penjualan mencakup semua biaya produksi yang terjadi untuk membuat barang yang terjual.

Biaya produksi dapat digolongkan menjadi tiga yaitu:

Biaya bahan baku

Biaya bahan baku adalah biaya perolehan semua bahan yang pada akhirnya akan menjadi bagian dari objek biaya (barang dalam proses dan kemudian barang jadi) dan yang dapat ditelusuri ke objek biaya dengan cara yang ekonomis. Misalnya pemakaian bahan berupa kulit, benang, paku, lem dan cat pada perusahaan sepatu.

Biaya tenaga kerja langsung

Biaya tenaga kerja langsung atau upah langsung adalah biaya yang dibayarkan kepada tenaga kerja langsung. Istilah tenaga kerja langsung digunakan untuk menunjuk tenaga kerja (karyawan) yang terlibat secara langsung dalam proses pengolahan bahan baku menjadi barang jadi. Biaya tenaga kerja langsung meliputi kompensasi atas seluruh tenaga kerja manufaktur yang dapat ditelusuri ke objek biaya (barang dalam proses dan kemudian barang jadi) dengan cara yang ekonomis. Misalnya upah yang dibayarkan kepada karyawan bagian pemotongan atau bagian perakitan atau bagian pengecatan pada perusahaan mebel.

Biaya overhead pabrik

Biaya overhead pabrik (biaya produksi tidak langsung) adalah seluruh biaya manufaktur yang terkait dengan objek biaya namun tidak dapat ditelusuri ke objek biaya (barang dalam proses dan kemudian barang jadi) dengan cara yang ekonomis.

Contoh biaya overhead pabrik antara lain:

Biaya yang terjadi di bagian penjualan dan pemasaran atau bagian umum dan administrasi tidak digolongkan sebagai biaya produksi, karena biaya-biaya tersebut tidak dikeluarkan/digunakan dalam proses produksi sehingga tidak termasuk ke dalam biaya overhead pabrik.

Biaya yang terjadi di bagian penjualan dan pemasaran atau bagian umum dan administrasi termasuk ke dalam biaya periode (period cost)/ beban komersial (commercial expense)/ total beban operasi (total operating expense) yaitu biaya-biaya yang terkait secara tidak langsung dengan akuisisi atau produksi barang.

Biaya yang berhubungan langsung dengan transfer barang ke lokasi pembeli dan pengubahan barang tersebut ke kondisi yang siap dijual disebut biaya produk (product cost)/ total biaya manufaktur (total manufacturing cost).

Beban komersial ditambah dengan total biaya manufaktur disebut total biaya operasi (total operating cost).

Biaya utama (prime cost) adalah semua biaya produksi langsung yang terdiri dari biaya bahan baku langsung dan biaya tenaga kerja langsung.

Biaya konversi (conversion cost) adalah semua biaya produksi yang terjadi untuk mengubah bahan baku menjadi barang jadi. Biaya ini terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik.

Metode harga pokok produksi merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan untuk mengolah produknya secara masal.

Metode pengumpulan biaya produksi ditentukan oleh karakteristik proses produk perusahaan. Dalam perusahaan yang memproduksi barang secara masal maka karakteristik produksinya adalah sebagai berikut:

Berdasarkan karakteristik kegiatan produksi dalam perusahaan yang berproduksi masal, metode pengumpulan biaya produksi dalam perusahaan tersebut memiliki karakteristik yaitu adanya perbedaan pada metode harga pokok proses dengan metode harga pokok pesanan.

Perbedaan diantara dua metode tersebut ialah sebagai berikut :

Pengumpulan biaya produksi.

Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi per departemen produksi per periode akuntansi.

Perhitungan harga pokok produksi per satuan.

Metode harga pokok pesanan menghitung harga pokok produksi per satuan dengan cara membagi total biaya yang dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan pada saat pesanan telah selesai diproduksi. Metode harga proses menghitung harga pokok produksi per satuan dengan cara membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produk yang dihasilkan selama periode yang bersangkutan. Perhitungan ini dilakukan setiap akhir periode akuntansi dalam hitungan bulan.

Penggolongan biaya produksi.

Di dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung dibebankan kepada produk berdasar biaya yang sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif yang ditentukan di muka. Di dalam metode harga pokok proses, pembedaan biaya produksi langsung dan biaya produksi tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk seperti perusahaan semen dan pupuk. Karena harga pokok per satuan produk dihitung setiap akhir bulan, maka umumnya biaya overhead pabrik dibebankan kepada produk atas dasar biaya yang sesungguhnya terjadi.

Unsur biaya yang dikelompokkan dalam overhead pabrik.

Di dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku dan bahan penolong dan biaya tenaga kerja baik yang langsung maupun yang tidak langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang sesungguhnya terjadi selama periode akuntansi tertentu.

Dalam perusahaan yang berproduksi massa, informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk:

Menentukan harga jual produk.

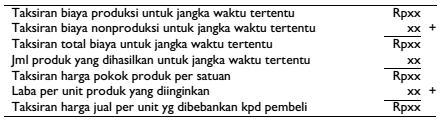

Perusahaan yang berproduksi massa memproses produknya untuk memenuhi persediaan di gudang. Dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu informasi yang dipertimbangkan di samping informasi biaya lain serta informasi nonbiaya. Kebijakan penetapan harga jual yang didasarkan pada biaya menggunakan formula penetapan harga jual berikut ini :

Dari formula tersebut terlihat bahwa informasi taksiran biaya produksi per satuan yang akan dikeluarkan untuk memproduksi produk dalam jangka waktu tertentu dipakai sebagai salah satu dasar untuk menentukan harga jual per unit produk yang akan dibebankan kepada pembeli. Untuk menaksir biaya produksi yang akan dikeluarkan dalam memproduksi produk dalam jangka waktu tertentu perlu dihitung unsur-unsur biaya berikut ini:

Memantau realisasi biaya produksi.

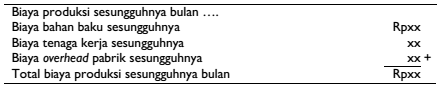

Jika rencana produksi untuk jangka waktu tertentu telah diputuskan untuk dilaksanakan, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan di dalam pelaksanaan rencana produksi tersebut. Oleh karena itu, akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya. Pengumpulan biaya produksi untuk jangka waktu tertentu tersebut dilakukan dengan menggunakan metode harga pokok proses. Perhitungan biaya produksi sesungguhnya yang dikeluarkan untuk jangka waktu tertentu dilakukan dengan formula berikut ini:

Menghitung laba atau rugi periode tertentu

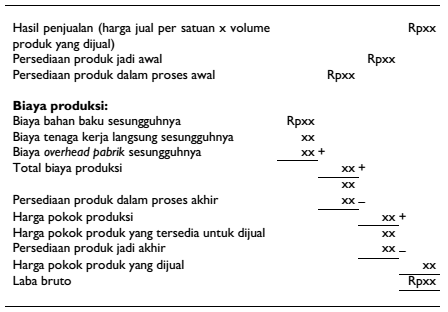

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. informasi laba atau rugi bruto periodik diperlukan untuk mengetahui kontribusi produk dalam menutup biaya nonproduksi dan menghasilkan laba atau rugi. Oleh karena itu, metode harga pokok proses digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan untuk periode tertentu guna menghasilkan informasi laba atau rugi bruto tiap periode. Laba atau rugi bruto tiap periode dihitung sebagai berikut :

Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Pada saat manajemen dituntut untuk membuat pertanggungjawaban keuangan periodik, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan rugi-laba. Di dalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya produksi tiap periode.

Berdasarkan catatan biaya produksi tiap periode tersebut manajemen dapat menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca. Disamping itu, berdasarkan catatan tersebut, manajemen dapat pula menentukan biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses pengerjaan.

Biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca disajikan dalam neraca sebagai harga pokok persediaan produk jadi. Biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.

harga pokok produksi merupakan salah satu faktor yang mempengaruhi penentuan harga jual dasar dari suatu produk. Selain itu, harga pokok juga digunakan untuk menentukan besarnya keuntungan yang diperoleh suatu perusahaan. Suatu harga pokok dapat dapat diketahui jumlahnya dari jumlah biaya produksi yang dikeluarkan oleh perusahaan untuk memproduksi suatu produk tersebut.

Hansen and Mowen (2009) harga pokok produksi mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Biaya yang hanya dibebankan ke barang yang diselesaikan adalah biaya bahan langsung, tenaga kerja langsung, overhead.

Mulyadi (2009 ) berpendapat “Harga pokok produksi adalah biaya – biaya yang dikeluarkan dalam pengolahan bahan baku menjadi sebuah produk.”

Ahmad Firdaus (2009 ) pengertian harga pokok produksi (Manufacturing cost ) adalah biaya-biaya yang secara langsung berhubungan dengan produksi yaitu : biaya bahan langsung dan biaya tenaga kerja langsung.

Dari beberapa pernyataan diatas dapat diambil sebuah kesimpulan bahwa Harga Pokok Produksi adalah biaya – biaya yang digunakan selama proses produksi dimana biaya – biaya tersebut terdiri dari biaya bahan langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Perhitungan harga pokok produksi dalam suatu perusahaan industri bertujuan untuk memenuhi kebutuhan baik pihak manajemen perusahaan maupun pihak luar perusahaan. Untuk memenuhi tujuan perhitungan harga pokok produksi tersebut akuntansi biaya mencatat, mengklasifikasi, dan meringkas biaya-biaya pembuatan produk.

Perhitungan harga pokok produksi adalah untuk mengetahui besarnya biaya produksi yang dikeluarkan dalam memproduksi suatu barang. Pada umumnya biaya produksi tersebut meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Biaya Bahan Baku

Kholmi & Yuningsih (2009) menjelaskan pengertian bahan baku adalah sebagai berikut Bahan baku merupakan bahan yang sebagian besar membentuk produk setengah jadi (barang jadi) atau menjadi bagian wujud dari suatu produk yang ditelusuri ke produk tersebut.

Biaya Tenaga Kerja

Tenaga kerja adalah usaha fisik atau mental yang digunakan dalam membuat barang. Biaya tenaga kerja merupakan salah satu konversi biaya untuk mengubahan bahan baku menjadi produk jadi. Biaya tenaga kerja yang termasuk dlam perhitungan biaya produksi digolongkan kedalam biaya tenaga kerja langsung dan tenaga kerja tidak langsung.

Kholmi & Yuningsih (2009) menjelaskan bahwa pengetian biaya tenaga kerja langsung adalah sebagai berikut “Biaya tenaga kerja langsung adalah kompensasi yang dibayarkan kepada tenaga kerja yang mengubah (konversi) bahan baku langsung menjadi produk setengah jadi (barang jadi) atau menjadikan jasa kepada para pelanggan.”

Biaya Overhead Pabrik

Biaya overhead pabrik menurut Mulyadi (2009) adalah biaya yang mencakup semua biaya selain biaya bahan baku dan biaya tenaga kerja langsung yang dikelompokkan menjadi beberapa golongan berikut ini :

*Biaya bahan penolong

Biaya reparasi dan pemeliharaan

Biaya tenaga kerja tidak langsung

Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

Biaya yang timbul sebagai akibat berlalunya waktu

Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran tunai.

Menurut Cecily A. Raiborn (2011) Biaya Overhead Pabrik Overhead merupakan berbagai faktor atau biaya produksi yang tidak langsung untuk memproduksi sebuah produk atau menyediakan sebuah jasa. Maka, biaya overhead tidak memasukkan bahan baku langsung dan tenaga kerja langsung. Dengan tenaga kerja langsung menjadi sebuah bagian yang semakin lebih kecil dari biaya produk, biaya overhead menjadi sebuah bagian yang lebih besar, dan biaya tersebut patut menerima perhatian yang lebih daripada perlakuannya di masa yang lalu.

Metode perhitungan harga pokok produksi adalah cara memperitungkan unsur biaya produksi ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya kedalam harga pokok produksi terdapat dua pendekatan yaitu metode full costing dan metode variable costing . Perbedaan pokok antara kedua metode tersebut terletak pada perlakuan terhadap biaya produksi yang bersifat tetap dan akan berakibat pada perhitungan harga pokok produk dan penyajian laporan rugi laba.

Metode Full Costing

Mulyadi (2009 ) yang dimaksud dengan full costing adalah Full costing (absorption costing) adalah penentuan harga pokok produk yang memperhitungkan semua unsur biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang bersifat variabel ( variable cost ) maupun yang bersifat tetap ( Fixed cost).

Metode Variable Costing

Mulyadi (2009) menjelaskan yang dimaksud dengan variable costing adalah Variable costing (direct costing) adalah penentuan harga pokok produk yang hanya memasukan unsur-unsur biaya produksi yang bersifat variabel ( variable cost ).”

Metode Pembebanan Biaya

Pembebanan biaya produksi sangat ditentukan oleh cara pembebanan terhdapa biaya-biaya dalam produksi perusahaan. Perusahaan dapat membebankan biaya terhadap produk dengan menggunakan 3 metode yaiut sistem baiay sesungguhnya, sistem baiya ditentukan dimuka dan sistem biaya normal.