Apa yang dimaksud dengan Foreign Exchange Exposure ?

Apa yang dimaksud dengan Foreign Exchange Exposure ?

Foreign exchange exposure dapat diartikan sebagai suatu risiko yang akan dihadapi oleh perusahaan yang timbul akibat fluktuasi kurs mata uang. Risiko valuta ini memberikan pengaruh pada arus kas perusahaan dan pada akhirnya berpengaruh pada nilai perusahaan. Menurut Eiteman et al (2003), Foreign exchange exposure dibedakan menjadi 3 bentuk, yaitu :

1). Transaction exposure ;

2). Operating exposure ;

3). Accounting exposure .

Transaction exposure mengukur perubahan pada nilai transaksi yang disebabkan oleh perbedaan kurs valas pada saat transaksi disepakati sampai saat transaksi diselesaikan, jadi exposure ini berhubungan dengan transaksi-transaksi yang sudah ada tetapi belum jatuh tempo.

Accounting Exposure , disebut juga translation exposure , yaitu mengukur seberapa jauh laporan keuangan konsolidasi suatu perusahaan MNC dipengaruhi oleh fluktuasi kurs valas. Exposure ini muncul karena kegiatan pembuatan laporan keuangan oleh anak perusahaan ( subsidiary ) yang dikonsolidasikan oleh perusahaan induk.

Economic Exposure , mengelompokkan economic exposure dan Transaction exposure menjadi satu exposure yang disebut economic exposure . Economic exposure pada dasarnya menunjukkan dampak fluktuasi kurs valuta terhadap arus kas perusahaan yang merupakan cerminan nilai perusahaan.

Perbandingan konseptual antara Transaction exposure , economic exposure dan Accounting exposure , dapat digambarkan sebagai berikut :

Eksposur ekonomi menunjukkan dampak fluktuasi kurs terhadap arus kas perusahaan di masa depan (Madura 2006). Arus kas perusahaan dapat dipengaruhi oleh perubahan kurs dalam berbagai cara yang tidak langsung terkait dengan transaksi internasional. Karenanya, perusahaan tidak dapat hanya melakukan lindung nilai atas utang atau piutang dalam valuta asing tetapi juga harus berusaha untuk menentukan bagaimana arus kas perusahaan akan dipengaruhi oleh kemungkinan perubahan kurs. Eksposur ekonomi memiliki tiga variabel indikator yaitu Dummy Economic Eksposure (DEE) , Export Ratio (ER) dan Current Ratio (CR) dengan definisi operasional sebagai berikut :

1. Dummy Economic Exposure (DEE)

Metode Sensitivity Of Stock Price To Exchange Rate menurut Madura (2006) dapat digunakan untuk merefleksikan economic exposure . Selain menggunakan arus kas, ada juga beberapa perusahaan dan analisis-analisis yang menggunakan harga sahamnya sebagai proxy untuk nilai perusahaan yang merupakan cerminan aliran kas dimasa mendatang, dan besarnya economic exposure dilihat dari sensitivitas harga saham perusahaan terhadap perubahan kurs yang dapat diukur melalui persamaan sebagai berikut :

Dimana :

![]()

Rit = Return realisasi saham perusahaan i pada periode ke t

β0 = Konstanta

β1i = Koefisien regresi perubahan kurs

ΔRst = Perubahan kurs Rupiah terhadap US Dollar

β2i = Koefisien regresi return pasar

Rmt = Return pasar

εt = Error term

Dimana besarnya economic exposure yang dihadapi oleh perusahaan ditunjukkan oleh besarnya koefisien regresi β1i.

Tahap selanjutnya adalah mengelompokkan perusahaan menjadi dua kelompok, yakni perusahaan yang signifikan terkena eksposur ekonomi dan perusahaan yang tidak signifikan terkena eksposur ekonomi yang dilihat dari koefisien regresi. Perusahaan yang signifikan mengalami eksposur ekonomi diberi nilai DEE sebesar 1 (satu) dan perusahaan yang tidak signifikan terkena eksposur ekonomi diberi nilai DEE sebesar 0 (nol).

2. Export Ratio (ER)

Ekspor merupakan penjualan yang dilakukan oleh perusahaan diluar negeri. Dari tingkat ekspor yang dilakukan oleh perusahaan kita dapat melihat tingkat keterlibatan bisnis internasional yang dilakukan oleh suatu perusahan. Dari laba yang dihasilkan melalui transaksi luar negeri tersebut maka apabila didenominasi dalam mata uang negara yang bersangkutan (dalam hal ini adalah Rupiah), maka jika dihubungkan dengan fluktuasi kurs maka akan terjadi perubahan. Perubahan akan bernilai positif jika mata uang negara asal mengalami depresiasi, sebaliknya apabila mata uang negara asal perusahaan mengalami apresiasi maka perusahaan akan mengalami kerugian. Jorion (1990), diacu oleh He dan Lilian (1998), menunjukkan bahwa depresiasi US$ berhubungan positif dengan ekspor.

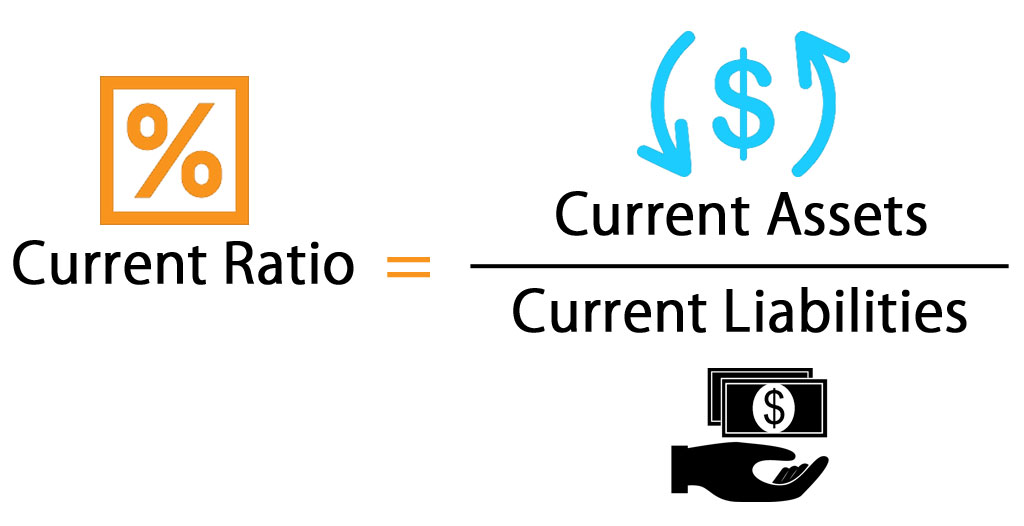

3. Current Ratio (CR)

Merupakan rasio antara aktiva lancar dengan hutang lancar yang dimiliki perusahaan. Rasio ini mengukur aktiva yang dimiliki perusahaan dalam hutang lancarnya. Penelitian sebelumnya yang dilakukan oleh Bartram et al (1996), perusahaan dapat mengalami kesulitan keuangan baik dimulai dari yang sifatnya ringan sampai kesulitan keuangan yang sifatnya parah. Sedangkan menurut Weston et al (1999) bahwa Current Ratio digunakan untuk mengukur penyelesaian jangka pendek. Sejauh mana tagihan kreditur jangka pendek dapat dipenuhi oleh aktiva yang diharapkan dapat dikonversi ke kas dalam jangka waktu yang kira-kira sama dengan jatuh tempo tagihan.

Current Ratio yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang. Rasio ini dapat dirumuskan sebagai berikut:

Apabila perusahaan lebih banyak menggunakan pendanaan dengan hutang, maka perusahaan tersebut akan menghadapi kemungkinan tekanan finansial ( financial distress ) yang tinggi pada masa yang akan datang. Tekanan finansial dapat mengakibatkan penurunan penjualan, EBIT, nilai saham, nilai utang dan meningkatkan biaya kepailitan ( bankrupty cost ). Tekanan finansial bermula pada saat ada indikasi bahwa perusahaan tidak mampu memenuhi jadwal pembayaran utangnya, atau ketika proyeksi arus kas perusahaan menunjukkan bahwa dalam waktu dekat kewajiban-kewajiban pembayaran utang tidak akan dapat dipenuhi. Salah satu akibat dari tekanan finansial adalah kepailitan.

Indikator Financial distress terdiri dari tiga variabel yaitu ROA, DER dan Liability

1. Return on Asset (ROA)

Mengukur seberapa efisien laba dapat dihasilkan dari asset yang digunakan atau dimiliki perusahaan. ROA yang rendah mengindikasikan pendapatan perusahaan yang rendah terhadap jumlah aset yang dimilikinya. Jadi ROA yang rendah jika dibandingkan dengan rata-rata industrinya menunjukkan adanya penggunaan aset perusahaan yang tidak efisien. Berdasarkan ketentuan yang ditetapkan oleh Bank Indonesia (BI) rumus untuk menghitung ROA adalah sebagai berikut :

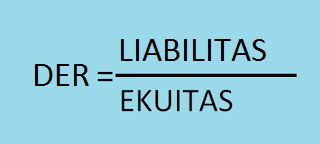

Debt on equity ratio didefinisikan sebagai nilai total hutang jangka panjang dibagi dengan total aktiva. Rasio ini menunjukkan tingkat solvabilitas perusahaan, dimana merupakan gambaran kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Dari pernyataan tersebut maka Debt on equity ratio dapat dirumuskan sebagai berikut :

Smith dan Stulz (1985) mengemukakan bahwa hedging dapat mengurangi risiko kebangkrutan akibat fluktuasi kurs, dan juga mengurangi tingkat biaya ekspektasi dari financial distress . Debt on equity ratio merupakan variabel yang digunakan untuk mengukur tingkat financial distress perusahaan. Perusahaan dengan tingkat DE Ratio yang tinggi cenderung akan menghadapi tingkat biaya financial distress yang tinggi dan atas faktor inilah perusahaan harus melakukan hedging .

3.Total Liability

Liability merupakan kewajiban atau utang yang dimiliki oleh perusahaan sebagai akibat dari proses kegiatan usaha. Liability dikelompokkan ke dalam dua bagian, yaitu current Liability atau kewajiban jangka pendek dan long-term Liability atau kewajiban jangka panjang. Nilai total Liability diambil dari neraca laporan keuangan perusahaan.

Masalah underinvestment terjadi pada saat pemegang saham menolak melakukan investasi pada proyek yang menguntungkan tetapi berisiko rendah, sehingga tidak terjadi perpindahan nilai dari pemegang saham kepada kreditor. Dengan hutang berisiko, pemegang saham akan kehilangan nilai jika melakukan investasi berisiko rendah, walaupun investasi itu memiliki NPV positif. Pada hutang berisiko, investasi berisiko tinggi menguntungkan pemegang saham, sebaliknya, investasi berisiko rendah menguntungkan kreditor (Emery dan Finnerty 1997).

1. Price Earning Ratio (PER)

PER adalah salah satu ukuran paling dasar dalam analisis saham secara fundamental. PER digunakan oleh para investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang. Oleh karena itu maka apabila nilai PER semakin tinggi maka dapat dikatakan perusahaan semakin berisiko. Perhitungan PER dilakukan dengan membagi harga saham dengan Earning per Share (EPS) perusahaan yang tertulis pada laporan keuangan.

2. Market value (MV)

Market value adalah harga saham yang terjadi di pasar bursa yang ditentukan oleh pelaku pasar. Market value ini ditentukan oleh permintaan dan penawaran saham barsangkutan di pasar bursa. Market merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukkan fluktuasi dari harga saham. Market value yang tinggi di satu sisi akan mencerminkan kenaikan laba bagi perusahaan.

Laba yang diperoleh perusahaan dipakai untuk keputusan investasi dan operasi. Untuk keputusan investasi, investor lebih menyukai perusahaan yang melaporkan laba yang lebih besar (dengan asumsi perusahaan sama dan berada dalam satu industri). Ini bermakna bahwa perbedaan dalam laba mencerminkan perbedaan kinerja perusahaan yang sesungguhnya dan bukan semata-mata karena perbedaan artifisial sebagai akibat pemilihan teknik-teknik akuntansi. Penentuan besarnya investasi atau alokasi modal dalam persediaan mempunyai efek yang langsung terhadap profit margin perusahaan yang akan direspon oleh investor. Market value yang diambil sebagai data adalah harga penutupan akhir dikalikan dengan jumlah saham yang beredar untuk dirata-rata dalam satu periode. Market value dihitung dengan rumus:

MV = harga saham x jumlah lembar saham beredar

Dimana:

Harga saham = harga penutupan ( closing price )

Saham beredar = jumlah saham beredar pada periode tersebut

Nilai pasar menunjukkan keadaan perusahaan berdasarkan persepsi investor yang teraktualisasi dalam harga saham. Secara garis besar nilai pasar perusahaan merupakan harga seluruh saham yang beredar. Harga pasar merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukkan fluktuasi dari harga saham.

Foreign Exchange Exposure (eksposur valuta asing) adalah suatu ukuran dari risiko yang dihadapi perusahaan jika terdapat perubahan nilai tukar (kurs) mata uang. Exposure ini terdiri dari accounting exposure (translation exposure) dan economic exposure (transaction exposure dan operating exposure).

Kirt C. Butler (2008, p.44) mendefinisikan risiko valuta asing sebagai risiko yang terkait dengan perubahan tak terduga dalam nilai tukar dan eksposur valuta asing (Foreign Exchange Exposure) sebagai sejauh mana perubahan tak terduga dalam nilai tukar mempengaruhi nilai aset atau liabilitas perusahaan.

Menurut paritas daya beli, nilai tukar ditentukan oleh tingkat harga di dalam negeri dan luar negeri dan perubahan kurs spot diimbangi oleh perubahan tingkat harga di dalam negeri relatif terhadap negara asing; Dengan kata lain oleh perbedaan inflasi (Piet dan Raman, 1995).

Studi empiris (Piet dan Raman, 1995) juga menunjukkan dukungan minimal dari teori paritas daya beli dalam penentuan nilai tukar, membuat hasilnya konsisten dengan kegagalan model fundamental peramalan nilai tukar yang juga menggunakan variabel ekonomi makro. Hasil ini juga konsisten dengan yang diperoleh dari uji empiris dari hipotesis harapan yang tidak bias.