Anggaran statis adalah suatu anggaran yang dibuat berdasarkan output produksi yang tetap, Jika output dari masa ke masa relatif konstan, tidak berubah-ubah besarnya, maka anggaran yang statis akan cocok sekali untuk dipakai. Namun apabila suatu perusahaan mempunyai output yang berubah-ubah dari masa ke masa, maka haruslah dibuat anggaran yang fleksibel (flexible budget).

Anggaran fleksibel adalah anggaran yang jumlah rupiahnya untuk suatu masa didasarkan atas tingkat aktivitas produksi.Dengan demikian angggaran luwes adalah anggaran yang dibuat sedemikian rupa,sehingga mudah disesuaikan dengan tingkat produksi atau tingkat kapasitas yang berbeda-beda

I. Bentuk-bentuk anggaran Fleksibel

1. Bentuk Formula

Rumus yang digunakan untuk menghitung jumlah rupiah pada anggaran fleksibel untuk setiap tingkat aktivitas produksi adalah:

Y = a + bx, dimana

Y = Anggaran fleksibel

a = Biaya tetap

b = Biaya variabel per-unit

x = kuantitas

2. Bentuk Tabel

Seringkali perusahaan menyusun tabel yang bisa dipakai untuk menghitung biaya-biaya sejumlah tingkat produksi yang sudah direncanakan

Formula Anggaran Fleksibel: Y = a + bx

= Rp 8.600.000 + 380 (x)

II. Alokasi Biaya Overhead keproduk.

-

Biaya – biaya overhead pabrik dialokasikan keproduk untuk (i) mengeliminasi masalah yang disebabkan oleh keterlambatan dalam mendapatkan biaya aktual (ii) membuat proses alokasi biaya overhead lebih efektif (iii) mengalokasikan sejumlah biaya overhead yang seragam kebarang atau jasaberdasarkan jasa produksi yang berhubungan serta (iv) memungkinkan manajer untuk lebih waspada pada produk individual profitabilitas lini produk juga profitabilitas dalam menjalankan bisnis dengan pelanggan atau penjual tertentu.

-

Factory Overhead (FOH) yang kurang dibebankan (underapplied) berarti FOH yang dibebankan ke persedian WIP lebih kecil dari FOH aktual sedangkan FOH yang lebih dibebankan (overapplied) berarti FOH yang dibebankan ke persedian WIP lebih besar dari FOH aktual yang terjadi disebabkan:

-

Perbedaan antara FOH aktual dan anggaran FOH atau perbedaan antara aktivitas aktual dan anggaran FOH yang dijadikan dasar perhitungan FOH yang telah ditetapkan

-

Penutupan akhir priode dimana untuk;

- HPP jika total FOH kurang akan mengakbatkan HPP ketinggian atau bila FOH lebih dibebankan akan mengakibatkan HPP kerendahan.

- Persedian WIP,Barang jadi dan HPP sesuai proforsi saldo) baik untuk FOH yang ketinggian atau kerendahan dibebankan.

-

-

Ukuran kapasitas mempengaruhi penetapan tarif FOH yang telah ditetapkan karena penggunaan dari : (a) kapasitas yang diperkirakan untuk tahun yang akan datang akan menghasilakan penetapan tarif FOH kemungkinan akan mendekati tarif aktualm FOH. ( b ) Kapasitas praktis (kapasitas yang memungkinkan untuk gangguan operasi normal ) menghasilkan tarif FOH yang ditentukan lebih rendah dari FOH aktual ( c ) kapasitas normal (kapasitas yang merefleksikan rata2 jangka panjang ) dapat menghasilkan tarif FOH yang lebih tinggi atau lebih rendah dari tarif FOH aktual tergantung pada lamanya penggunaan kapasitas.

-

Ikhtisar

- Bila FOH aktual > FOH yang diekspektasikan = FOH kurang dibebankan

- Bila FOH aktual < FOH yang diekspektasikan = FOH lebih dibebankan

- Pemakain aktual > Pemakain diekspektasikan = FOH lebih dibebankan

- Pemakain aktual < Pemakain diekspektasikan = FOH kurang dibebankan

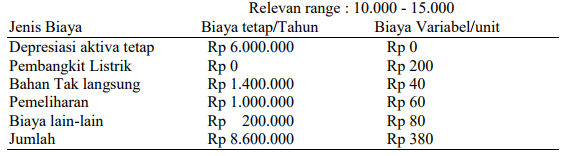

III. TABEL RELEVAN BERBAGAI TINGKAT PRODUKSI (RELEVANT RANGE TABLE)

Dengan kapsitas terpasang pabrik yang telah ada terutama yang masih diatas permintaaan (demand) seringkali perusahaan memproyeksikan tingkat produksi sesuai dengan perkembangan permintaan pasar dalam bentuk tabel yang bisa dipakai untuk menghitung biaya-biaya sejumlah tingkat produksi yang sudah direncanakan.

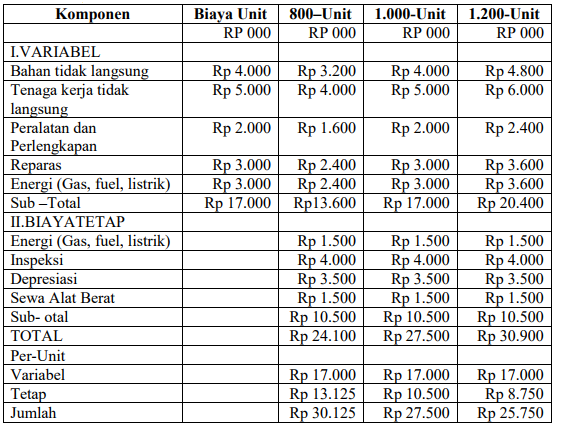

ILUSTRASI-1

Biaya overhead pabrik yang berikut ini didasarkan atas perkiraan manajemen, semua biaya dan pengeluaran dihitung berpedoman tingkat produksi kapasitas terpasang sebesar 1.000 unit. Berdasarkan pengalaman Pabrik lain mesin yang sama dapat berproduksi pada tingkat 20% diatas kapasitas terpasang. Adapun taksiran biaya overhead pada 1000 unit produksi (kapasitas terpasang ). Rencana produksi januari: 800 unit. Februari 1000 unit Dan bulan Maret 1.200 unit

Biaya overhead untuk memproduksi 1.000 unit

Pemecahan biaya overhead

Dalam komponen variabel dan komponen tetap

Tabel Biaya yang relavan

Untuk berbagai tingkat produksi

E. TINGKAT KAPASITAS

Anggaran Fleksibel bisa dibuat berdasarkan salah-satu dari sejumlah tingkat produksi atau volume produksi. Ada empat macam dasar pengukuran tingkat kapasitas produksi yang lazim.

(1) Kapasitas Teoretis atau Kapasitas yang Ideal. Yakni kemampuan berproduksi maksimum yang bisa dicapai oleh sesuatu bagian atau pabrik dalam kondisi yang sempurna.

(2) Kapasitas Praktis atau Kapasitas yang Realistis Yakni kemampuan teoretis dikurangi hambatan-hambatan yang bisa terjadi, seperti kerusakan mesin yang bisa diperkirakan,adannya permogokan, dan penanggulangan atau keterlambatan.

(3) Kapasitatas Normal atau Kapasitas Jangka-Panjang Yakni pemanfaatan mesin dan tenaga kerja pada tingkat rata-rata yang konstan selama jangka waktu yang panjang, sehingga cukup untuk dapat menetralisasi gejolak naik-turunnya produksi.

(4) Kapasitas Nyata yang Diperkirakan atau Kapasitas Jangka-Panjang Yakni kemampuan aktual yang bisa diharapkan untuk masa operasi yang akan datang.

Pihak manajemen harus memutuskan, yang manakah dari keempat dasar di atas yang akan memberikan proyeksi terbaik terhadap produksi perusahaan di masa depan.

IV. ANGGARAN FLEKSIBEL UNTUK BAGIAN PRODUKSI

Perhitungan anggaran untuk bagian produksi tergantung dari Biaya Variabel per Unit x Kuantitas, ; besarnya jumlah rupiah di dalam anggaran itu akan berubah-ubah secara langsung, tergantung dari tingkat volume produksi.

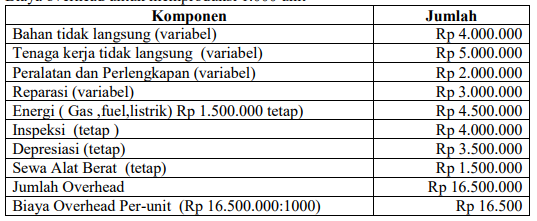

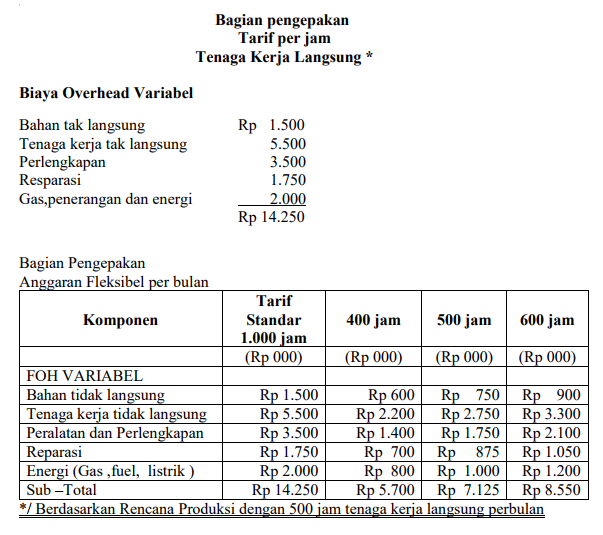

ILUSTRASI-2

Untuk menyusun anggaran Fleksibel tentang biaya overhead variabel di bagian pengepakan perusahaan, kita asumsikan bahwa: (1) wilayah yang relevan adalah antara 400, 500 dan 600 jam tenaga kerja langsung; (2) untuk penetapan biaya produk digunakan biaya standar, yang didasarkan atas rencana produksi sebanyak 500 jam kerja langsung setiap bulan; dan (3) biaya overhead variabel per unit adalah sebagai berikut :

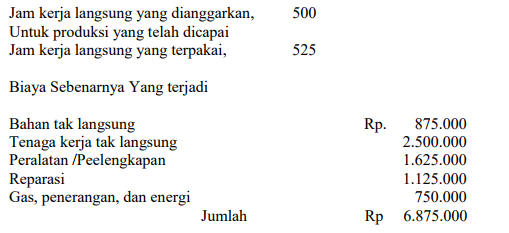

V. PENILAIAN KINERJA

Kinerja yang dicapai oleh Bagian Pengepakan itu dapat dinilai, dengan cara membandingkan antara dua anggaran fleksibel – antara standar jam kerja langsung, dan yang jumah jam kerja sebenarnya secara bersama-sama.Penyimpangan-penyimpangannya (selisih antara biaya sebenarnya dengan biaya yang dianggarkan) kemudian dihitung untuk keperluan laporan kinerja.

ILUSTRASI-3

Diumpamakan pada Bagian Pengepakan terdapat informasi tambahan dalam bulan Januari, 2014 sebagai berikut:

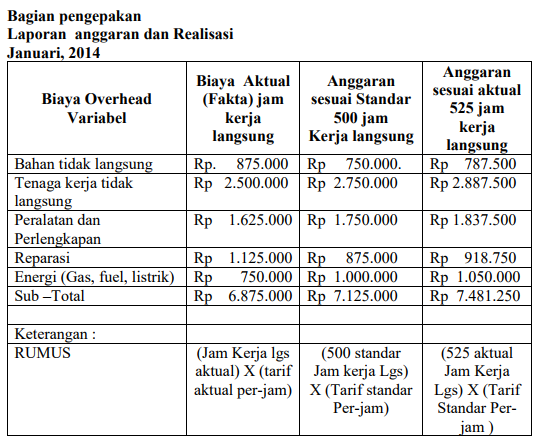

Maka dapat disusun Perbandingan dua anggaran dan realisasi biaya Overhead variabel secara fleksibel sebagai berikut :

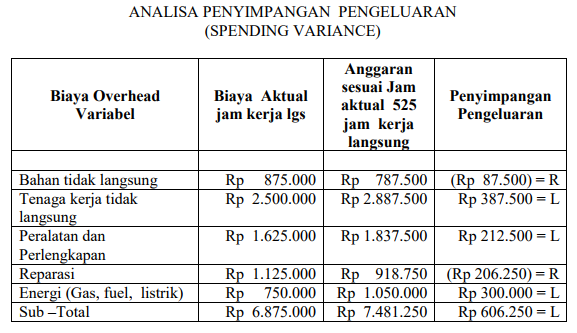

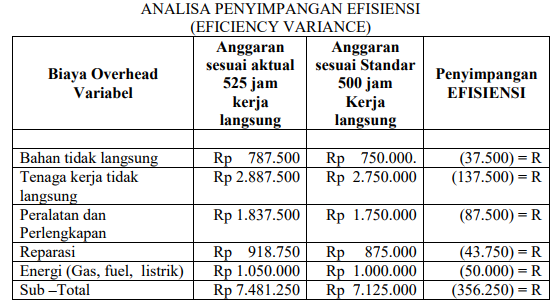

VI. JENIS-JENIS PENYIMPANGAN

Penyimpangan-penyimpangan terdiri dari:

-

Penyimpangan Pengeluaran (spending variance)

Penyimpangan Pengeluaran adalah selisih antara biaya yang sesungguhnya dengan anggaran berdasarkan jam kerja langsung yang aktual -

Penyimpangan efisiensi (efficiency variance)…

Penyimpangan efisiensi adalah perbedaan antara anggaran yang sesuai jam kerja langsung yang aktual, dengan anggaran yang memakai jam kerja langsung yang standar.

ILUSTRASI : 4

Penyimpangan pengeluaran dan penyimpangan efisiensi pada Bagian Pengepakan tersebut di atas dapat diperagakan sebagai berikut:

Jika biaya aktual atau biaya yang sesungguhnya itu lebih kecil daripada anggaran dengan dasar jam kerja aktual, maka penyimpangan itu menguntungkan. Jika biaya aktual lebih besar daripada anggaran dengan jam kerja aktual, maka penyimpangannya tersebut merugikan.

Ikhtisar:

- JIKA BIAYA AKTUAL < ANGGARAN JAM KERJA AKTUAL = LABA

- JIKA BIAYA AKTUAL > ANGGARAN JAM KERJA AKTUAL = RUGI

ILUSTRASI :5

Jika anggaran dengan jam aktual terbukti lebih kecil daripada anggaran dengan jam standar adalah penyimpangan yang menguntungkan; jika anggaran dengan jam aktual lebih besar daripada anggaran dengan jam standar, maka penyimpangannya merugikan.

Ikhtisar :

- JIKA ANGGARAN JAM AKTUAL < ANGGARAN DENGAN JAM STANDAR = LABA

- JIKA ANGGARAN JAM AKTUAL > ANGGARAN DENGAN JAM STANDAR = RUGI

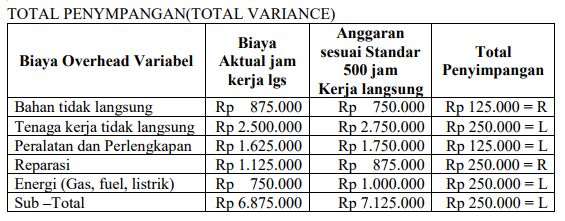

VII. TOTAL PENYIMPANGAN

Total Penyimpangan (Total variance) adalah selisih antara biaya aktual dengan anggaran atas dasar jam standar. Jika dikehendaki penyimpangan yang menguntungkan, maka biaya aktual lebih kecil dari anggarannya.

ILUSTRASI : 6

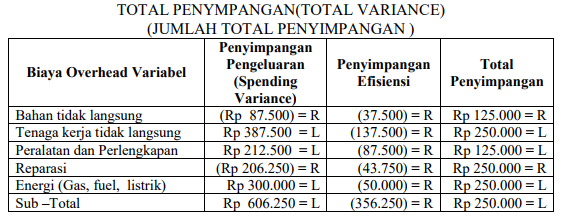

Besarnya total penyimpangan bisa juga dihitung dengan menggabungkan penyimpangan pengeluaran (spending variance) dengan penyimpangan efisiensi (efficiency variance), sebagaimana disajikan dibawah ini:

ILUSTRASI-7

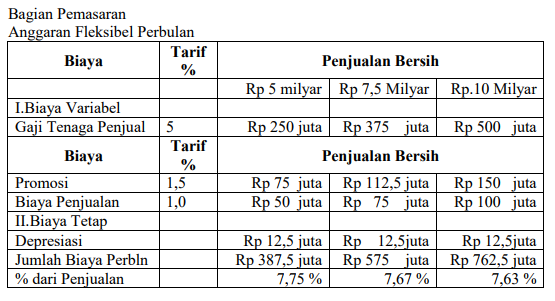

VIII. ANGGARAN FLEKSIBEL BAGIAN PEMASARAN

Anggaran Fleksibel Bagian Pemasaran biasanya didasarkan atas jangkauan jumlah yang relavan, dari jumlah penjualan bersih.

ILUSTRASI -8