E-payment adalah mekanisme pembayaran yang dilakukan melalui Internet untuk transaksi pembelian barang dan jasa oleh customer. Dalam pelaksanaannya, e-payment melibatkan beberapa pihak yaitu (Turban, E., & King, D., 2002):

-

Issuer

Bank atau institusi nonbank yang menerbitkan instrumen e-payment yang akan digunakan dalam proses jual beli online.

-

Customer/Payer/Buyer

Pihak yang melakukan pembayaran secara online atas barang atau jasa yang dibelinya.

-

Merchant/Payee/Seller

Pihak yang menerima pembayaran secara online atas barang atau jasa yang dijualnya.

-

Regulator

Biasanya adalah pihak pemerintah yang membuat aturan mengenai pengaturan proses e-payment.

Karakteristik Kesuksesan Metode E-payment

Keberhasilan e-payment dipengaruhi oleh beberapa faktor. Berikut ini adalah beberapa faktor tersebut yang mempengaruhi keberhasilan e-payment yaitu (Turban, E., & King, D., 2002):

-

Independensi

Metode e-payment yang sukses sebaiknya bersifat independen terhadap perangkat lunak yang dapat mempersulit para penggunanya.

-

Interoperabilitas dan portabilitas

Metode e-payment harus dapat terhubung dan diterapkan dengan sistem dan aplikasi yang sudah ada serta didukung oleh platform standar komputer yang sudah ada.

-

Keamanan

E-payment yang sukses adalah e-payment yang dapat menjamin keamanan transaksi dalam setiap prosesnya.

-

Anonimitas

Tidak seperti kartu kredit atau cek, jika seorang pembeli menggunakan uang tunai, tidak ada cara untuk mencari tahu kembali siapa pemberi uang tunai tersebut. Beberapa pembeli ingin agar identitas dan pola pemesanan mereka tetap bersifat rahasia*. E-payment* yang sukses harus dapat mengakomodir anonimitas ini.

-

Divisibility

Metode e-payment yang mampu menentukan dengan tepat nilai minimum dan maksimum transaksi yang dilakukan akan dapat diterima secara luas.

-

Kemudahan penggunaan

E-payment yang sukses sebaiknya dapat digunakan semudah mungkin tanpa melalui proses yang dapat mempersulit para penggunanya.

-

Biaya transaksi

E-payment yang sukses harus dapat memperoleh keuntungan berdasarkan biaya transaksi untuk menunjang keberlangsungan sistem e-payment itu sendiri.

Jenis E-payment

Saat ini sudah banyak bentuk e-payment yang beredar, berikut beberapa diantaranya (Turban, E., & King, D., 2002):

-

Payment Card

Pembayaran dapat dilakukan dengan menggunakan kartu kredit atau kartu debit.

-

E-wallet

Pengguna memiliki akun dimana didalamnya terdapat data jumlah uang yang mereka miliki pada akun tersebut dan dapat digunakan untuk melakukan transaksi jual beli secara online.

-

Smart Card

Merupakan kartu yang didalamnya sudah tertanam oleh microchip khusus, memori elektronik, dan baterai. Smart card mengandung informasi mengenai pengguna yang memiliki hak untuk menggunakannya.

-

E-cash

E-cash merupakan versi digital dari mata uang kertas dan koin yang sudah ada sebelumnya yang memungkinkan pembayaran barang-barang dengan harga rendah secara aman dan anonym.

-

E-check

Merupakan cek versi digital yang dapat dicairkan secara langsung ke bank.

Keamanan E-payment

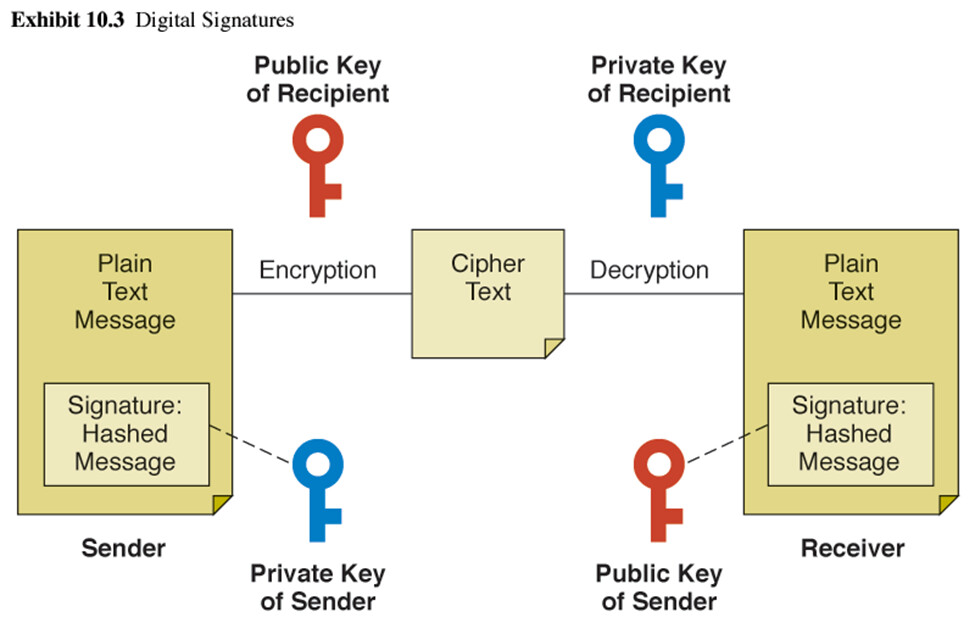

Pada proses pembayaran yang dilakukan secara elektronik atau e-payment diperlukan adanya mekanisme keamanan yang sangat terjamin agar pengguna, baik merchant maupun consumer, mempercayai sistem e-payment tersebut (Stallings, W., 2006). Skema keamanan yang terdapat pada e-payment saat ini adalah skema Public Key Infrastructure (PKI) yang menggunakan public key untuk melakukan proses enkripsi (Stallings, W., 2006).

Enkripsi merupakan proses mengubah suatu pesan atau data menjadi bentuk lain yang sulit, membutuhkan biaya besar, dan membutuhkan waktu bagi pihak yang tidak memiliki hak untuk mendapatkan data atau pesan asli tersebut (Stallings, W., 2006). Sedangkan dekripsi, merupakan proses yang berkebalikan dengan enkripsi yaitu proses pengubahan data atau pesan yang tidak dapat dipahami oleh manusia menjadi pesan atau data asli yang dapat dipahami manusia. Proses enkripsi dan dekripsi memiliki empat bagian penting yaitu (Stallings, W., 2006):

-

Plaintext

Plaintext merupakan pesan atau data asli yang belum mengalami proses enkripsi dan dapat dipahami oleh manusia.

-

Ciphertext

Ciphertext merupakan pesan atau data hasil proses enkripsi yang dilakukan terhadap plaintext.

-

Algoritma enkripsi

Algoritma enkripsi merupakan urutan langkah-langkah yang diterapkan untuk melakukan pengubahan data atau pesan asli (plaintext) menjadi bentuk data atau pesan yang tidak dapat dipahami oleh manusia (ciphertext).

-

Key

Key merupakan suatu kode rahasia yang digunakan untuk melakukan proses enkripsi dan dekripsi suatu pesan atau data. Terdapat dua tipe key yaitu private key dan public key. Private key merupakan key yang hanya diketahui oleh pemiliknya. Sedangkan public key, merupakan key yang dapat diketahui oleh semua pihak yang selalu dipublikasikan melalui Internet.

Salah satu metode yang digunakan untuk menjaga keamanan sistem e- payment adalah dengan menggunakan digital signature. Digital signature adalah kode identifikasi yang dapat digunakan untuk mengotentikasi identitas pengirim pesan atau dokumen. Secara umum, terdapat dua tujuan diterapkannya digital signature yaitu mengotentikasi identitas pengirim pesan atau dokumen dan menjamin keaslian isi dari pesan elektronik atau dokumen (Stallings, W., 2006).

Tujuan diterapkannya digital signature pada proses pembayaran secara elektronik salah satunya adalah untuk menghindari terjadinya tindakan penipuan yang dilakukan oleh pihak merchant dengan menyangkal bahwa pembeli telah melunasi transaksi pembelian. Selain itu, digital signature juga bertujuan agar pembeli tidak melakukan penipuan dengan mengatakan bahwa pembeli sudah melunasi pembayaran. Dalam penggunaannya secara online, digital signature memiliki beberapa keuntungan tambahan yaitu dapat dibawa kemanapun, dan tidak mudah ditirukan.

Beberapa properti yang terdapat pada digital signature berkaitan dengan upaya mencapai tujuannya yaitu harus dapat (Stallings, W., 2006) :

-

memverifikasi penulis, tanggal, dan waktu penandatanganan

-

mengotentikasi isi pesan atau dokumen yang dilakukan pada saat penandatanganan

-

diverifikasi oleh pihak ketiga untuk menyelesaikan perselisihan.

Gambar Tahapan Direct Digital Signature (Stallings, W., 2006)

Referensi:

Turban, E., & King, D. (2002). Introduction To Ecommerce. New Jersey: Prentice Hall.

Stallings, W. (2006). Cryptography and Network Security. New Jersey: Prentice Hall.