Dividen properti merupakan dividen yang dibayarkan dalam bentuk aset. Pembagian dividen dengan cara ini jarang dilakukan.

Apa yang dimaksud dengan Dividen properti ?

Dividen properti merupakan dividen yang dibayarkan dalam bentuk aset. Pembagian dividen dengan cara ini jarang dilakukan.

Apa yang dimaksud dengan Dividen properti ?

Dividen yang dibagikan dalam bentuk aktiva selain kas, deviden dalam bentuk ini disebut property devidends. Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perseroan terbatas, barang dagangan atau aktiva-aktiva lain.

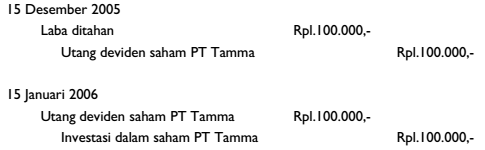

Pemegang saham akan mencatat deviden yang diterimanya ini sebesar harga pasar aktiva tersebut. Akan tetapi perseroan terbatas yang membagi property devidends akan mencatat deviden ini sebesar nilai buku aktiva yang dibagikan. Sebagai ilustrasi di bawah ini diberikan contoh pembagian deviden aktiva selain kas sebagai berikut:

PT Sejahtera Millenia mempunyai 10.000 lembar saham PT Tamma, dengan harga perolehan sebesar Rpl.100.000,-. Saham PT Sejahtera Millenia yang beredar sebanyak 10.000 lembar. Pada tanggal 15 Desember 2005 diumumkan pembagian property devidens di mana setiap lembar saham PT Sejahtera Millenia akan menerima deviden 1 lembar saham PT Tamma, pembagiannya pada tanggal 15 Januari 2006. Harga pasar saham PT Tamma pada tanggal 15 Januari 2006 sebesar Rpl25,- per lembar. Jurnal yang dibuat oleh PT Sejahtera Millenia sebagai berikut:

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009

Property dividend adalah dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang homogeny serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

Terdapat pula faktor yang mempengaruhi kebijakan deviden. Menurut Van Home dkk (2009) terdapat beberapa faktor yang mempengaruhi kebijakan dividen, faktor tersebut adalah sebagai berikut:

Likuiditas perusahaan

Likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena itu, semakin kuatnya posisi likuiditas perusahaan maka makin besar kemampuannya untuk membayar dividen. Hal ini berarti bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, maka makin tinggi rasio pembayaran dividennya.

Kebutuhan dana untuk membayar hutang

Apabila perusahaan menetapkan bahwa pelunasan hutangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, hal ini berarti bahwa hanya sebagian kecil saja dari pendapatan atau earnings yang dapat dibayarkan sebagai dividen, dengan kata lain perusahaan harus menetapkan dividend payout ratio yang rendah.

Tingkat pertumbuhan perusahaan

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Semakin besar kebutuhan dana waktu mendatang untuk membiayai pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan pendapatannya daripada dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat batasan-batasan biayanya. Hal ini berarti bahwa makin cepat tingkat pertumbuhan perusahaan maka semakin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti semakin rendah dividend payout ratio nya.

Peluang ke pasar modal

Suatu perusahaan yang besar dan telah berjalan dengan baik, mempunyai catatan profitabilitas dan stabilitas data, akan mempunyai peluang besar untuk masuk ke pasar modal dan bentuk pembiayaan-pembiayaan eksternal lainnya. Tetapi, perusahaan yang baru atau bersifat coba-coba akan lebih banyak resiko bagi penanam modal potensial. Kemampuan perusahaan untuk menaikkan modalnya atau dana pinjaman dari pasar modal akan tervatas sehingga perusahaan seperti ini harus menahan lebih banyak laba untuk membiayai operasinya. Jadi, perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran yang lebih tinggi daripada perusahaan kecil atau baru.

Pengawasan terhadap perusahaan dana yang berasal

Ada perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya dengan dana yang berasal dari sumber intern saja. Kebijakan tersebut dijalankan atas dasar pertimbangan bahwa kalau ekspansinya dibiayai dengan dana yang berasal dari hasil penjualan saham baru akan melemahkan control dari kelompok dominan didalam perusahaan. Demikian pula kalau membiayai ekspansi dengan hutang akan memperbesar resiko finansialnya. Mempercatakan pada pembelanjaan intern dalam rangka usaha mempertahankan kontrol terhadap perusahaan, berarti mengurangi dividend payout ratio.

Perlu diingat bahwa salah satu system pembagian dividen selain menggunakan kas maka perusahaan boleh melakukan pembagian dividen menggunakan dividen property. Hal ini dilakukan apabila perusahaan tidak mempunyai kas cukup, atau mempunyai kas cukup tapi dimaksudkan untuk tujuan lain. Perusahaan dapat membagikan dividen dengan pembayaran aktiva selain kas, atau sering disebut property dividend .

Dividen Properti adalah jenis dividen yang dibagikan kepada pemegang saham dalam bentuk aktiva selain kas biasanya berupa barang dagangan maupun asset yang dimiliki perusahaan. Perusahaan membagikan dividen dalam bentuk dividen property ini jarang dilakukan oleh perusahaan (Baridwan, 2014).

Menurut Hanafi (20142) Dalam pembayaran dividen perlu diperhatikan rincian tanggal sebagai berikut :

1) Tanggal Pengumuman (declaration date). Tanggal pengumuman yaitu tanggal dimana perusahaan akan mengumumkan besaran dividen yang akan dibagikan kepada pemegang saham, pada tanggal ini perusahaan juga akan mengumkan bentuk dividen yang akan dibagikan dan jadwal pembayaran dividen akan dilakukan.

2) Tanggal Kadaluarsa Dividen (ex-dividen date). Pada tanggal kadaluarsa dividen investor sudah tidak bisa menerima dividen, namun sebelum tanggal tersebut investor masih berhak atas dividen. Akan tetapi jika pembeli membeli saham sesudah tanggal tersebut, ia tidak berhak memperoleh dividen. Perusahaan menetapkan tanggal kadaluarsa dividen (ex-dividen date) yaitu 3 hari sebelum tanggal pencatatan.

3) Tanggal Pencatatan (date of record). Pada tanggal pencatatan semua pemegang saham yang terdaftar pada tanggal tersebut masih berhak atas dividen yang akan dibagikan. Begitu juga sebaliknya dividen tidak akan dibayarkan kepada investor apabila pemberitahuannya melewati tanggal pencatatan tersebut.

4) Tanggal Pembayaran (payment date). Pada tanggal pembayaran dividen investor yang telah tercatat menurut catatan yang dibuat pada tanggal pencatatan berhak menerima dividen yang akan dibagikan oleh perusahaan.