Terdapat dua pengertian bunga atau interest, yaitu:

- Bunga sebagai laba atau rate of return dari capital investement

- Bunga sebagai kompensasi dari uang yang dipinjam sebagai modal atau

capital investement

Beberapa macam bunga dalam capital investement, yaitu: simple interest dan coumpound interest

1. Simple interest

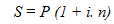

Simple interest adalah bunga pinjaman dalam jangka waktu tertentu. Pada simple interest tidak memperhatikan tambahan bunga tetapi dapat diperhatikan adalah modal, lama pinjaman dan laju bunga (rate of interest). Dalam jangka waktu tertentu, jumlah uang yang akan dikembalikan dapat dihitung menggunakan persamaan seperti yang terlihat pada persamaan berikut ini.

Dikenal 2 macam simple intinterest, yaitu:

-

Ordinary simple interest

Ordinary simple interest adalah interest yang dihitung berdasarkan setiap tahun terdiri dari 12 bulan, dimana setiap bulan terdiri dari 30 hari atau 360 hari dalam 1 tahun.

-

Extract simple interest

Extract simple interest adalah interest yang dihitungberdasarkan setiap tahun terdiri dari 35 hari dalam 1 tahun. Jika dihitung terhadap simple interest maka extract interest dapat dinyatakan dalam persamaan berikut ini,

2. Coumpound interest

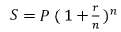

Coumpound interest adalah bunga pinjaman dalam jangka waktu tertentu dengan memperhatikan tambahan bunga. Bunga akan dikenakan terhadap modal ditambah dengan bunga dari modal sehingga pengertiannya adalah bunga berbunga. Dalam jangka waktu tertentu, jumlah uang yang akan dikembalikan dapat dihitung menggunakan persamaan seperti yang terlihat pada persamaan berikut ini,

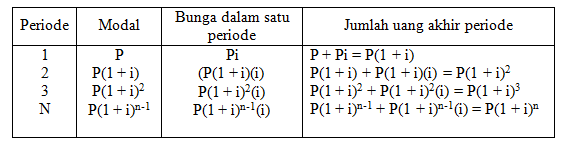

Jumlah uang pada periode tertentu dapat dihitung seperti yang terlihat pada tabel berikut ini

Tabel Perhitungan jumlah uang pada periode tertentu secara Coumpound interest

Perbedaan jumlah uang pada periode tertentu antara simple interest dengan coumpound interest pada periode tertentu lebih besar dibandungkan dengan cara simple interest.

Laju bunga nominal dan efektif

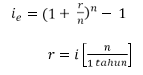

Bunga capital investement biasanya diperhitungkan untuk periode per tahun dengan rate bunga (i) yang tetap dalam satu tahun. Namun ada juga yang ditetapka dengan waktu yang lain, misalnya: 1,2 dan 3 bulan atau lain waktu. Sebagai contoh, suatu interest dengan interest rate 3% per periode dan interest di-coumpound-kan setiap ½ tahun, maka interest rate 6% tetapi coumpounded setiap ½ tahun.

Keadaan ini disebut dengan laju bunga atau rate interest yang nominal. Untuk mencari laju interest efektif dengan menggunakan persamaan berikut,

Apabila r sebagai laju nominal dan n adalah periode bunga dalam satu tahun, maka jumlah uang selama satu tahun dapat dihitung seperti yang terlihat pada persamaan berikut,

Apabila laju bunga efektif dinyatakan dengan ie, maka jumlah uang setelah 1 tahun, seperti yang terlihat pada persamaan berikut,

Apabila kedua persamaan diatas disubstitusikan maka akan didapatkan:

sehingga akan didapatkan laju bunga efektif sebagai berikut,

Contoh soal

Diketahui suatu pinjaman uang sebesar Rp. 1000000,- dengan bunga 2% /bulan, ditanyakan:

a. Berapa besarnya uang uang yang harus dikembalika setelah 2 tahun kemudian, jika diantara waktu tersebut tidak dilakukan pembayaran apabila menggunakan cara:

- Simple interest

- Coumpound interest

b. Nominal interest rate, jika menggunakan coumpounded interest setiap bulan

c. Effective interest rate, jika menggunakan coumpounded interest setiap bulan

Penyelesaian

a. Besarnya uang yang harus dikembalikan setelah 2 tahun kemudian,

1 Apabila menggunakan simple interest, jumlah uang setelah 2 tahun atau 24 bulan,

S= P (1 + I,n)

S = 1000000(1 + 0,02 x 24)

S = 1480000

Jumlah pinjaman setelah 2 tahun atau 24 bulan: Rp. 1480000,-

2 Apabila menggunakan coumpound interest, jumlah uang setelah 2 tahun atau 24 bulan,

S = P( 1 + I )n

S = 1000000( 1 + 0,02 )24

S = 1608000

Jumlah pinjaman setelah 2 tahun atau 24 bulan: Rp. 1608000,-

b. Nominal interest rate, jika menggunakan coumpounded interest setiap bulan

Nominal interest = Jumlah periode / tahun x interest / bulan

Nominal interest = 12/1 x 0,02

Nominal interest = 0,24

Dengan jumlah periode 12 bulan per tahun, maka nominal interest = 24%

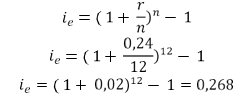

c. Effective interest rate, jika menggunakan coumpounded interest setiap bulan

Dengan jumlah periode 12 bulan per tahun, maka effective rate = 26,8% Sering kali untuk masa yang akan dating diperlukan sejumlah uang sehingga untuk mengatasi hal tersebut dilakukan dengan cara menyimpan uang dengan memilih salah satu sistim bunga sehingga dapat tercapai pada waktu yang telah direncanakan.

Sumber : Ni Ketut Sari, Ekonomi Teknik