Tenaga Kerja adalah usaha baik fisik maupun mental yang dikeluarkan karyawan untuk mengolah bahan baku menjadi produk.

Apa yang dimaksud dengan Biaya tenaga kerja ?

Tenaga Kerja adalah usaha baik fisik maupun mental yang dikeluarkan karyawan untuk mengolah bahan baku menjadi produk.

Apa yang dimaksud dengan Biaya tenaga kerja ?

Biaya tenaga kerja adalah biaya yang dikeluarkan sebagai akibat pemanfaatan tenaga kerja dalam melakukan produksi. Dalam perusahaan manufaktur, penggolongan kegiatan kerja dapat dikelompokkan menjadi empat golongan yaitu:

Penggolongan menurut fungsi pokok organisasi.

Dalam perusahaan manufaktur ada tiga fungsi pokok yaitu produksi, pemasaran dan administrasi. Dengan demikian biaya tenaga kerja digolongkan menjadi biaya tenaga kerja produksi, biaya tenaga kerja pemasaran dan biaya tenaga kerja administrasi.

Penggolongan menurut kegiatan departemen.

Misalnya, departemen produksi atau perusahaan terdiri dari tiga departemen yaitu departemen pulp, departemen kertas dan departemen penyempurnaan. Biaya tenaga kerja departemen produksi digolongkan sesuai dengan bagian- bagian tersebut.

Penggolongan menurut jenis pekerjaannya.

Misalnya, dalam departemen produksi digolongkan sebagai berikut: operator, mandor dan penyelia, maka biaya tenaga kerja juga digolongkan sesuai dengan pekerjaan yang dilakukan tersebut.

Penggolongan menurut hubungannya dengan produk.

Tenaga kerja dapat digolongkan menjadi tenaga kerja langsung dan tidak langsung. Biaya tenaga kerja langsung merupakan unsur biaya produksi sedangkan biaya tenaga kerja tidak langsung merupakan unsur biaya overhead pabrik.

Telah diuraikan di atas bahwa berdasarkan fungsi pokok dalam perusahaan manufaktur biaya tenaga kerja dapat dikelompokkan menjadi biaya tenaga kerja untuk fungsi administrasi, biaya tenaga kerja untuk fungsi pemasaran dan biaya tenaga kerja untuk fungsi produksi.

Biaya tenaga kerja dalam hubungannya dengan produksi dibedakan menjadi biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

Biaya tenaga kerja langsung yaitu semua balas jasa yang diberikan kepada semua pegawai bagian produksi yang biayanya secara langsung dapat ditelusuri jejaknya ke masing-masing unit produksi, misalnya gaji buruh pabrik rokok di bagian pelintingan.

Biaya tenaga kerja tidak langsung yaitu semua balas jasa yang diberikan kepada semua pegawai bagian produksi yang biayanya tidak dapat ditelusuri jejaknya ke masing-masing unit produksi, misalnya upah mandor pabrik dan gaji manajer pabrik.

Biaya tenaga kerja dapat dikelompokkan ke dalam tiga kelompok yaitu gaji dan upah reguler, premi lembur dan biaya-biaya yang berhubungan dengan tenaga kerja. Tiga kegiatan dalam akuntansi biaya tenaga kerja yaitu:

Pencatatan waktu kerja.

Pencatatan waktu kerja merupakan pengumpulan data mengenai jumlah jam kerja karyawan. Dokumen yang digunakan dalam pencatatan waktu kerja yaitu kartu hadir yang digunakan untuk mencatat jumlah jam kerja karyawan dalam satu hari dan kartu jam kerja yang dibuat setiap hari untuk setiap karyawan menurut pekerjaan yang dilaksanakan.

Perhitungan jumlah gaji dan upah.

Perhitungan jumlah gaji dan upah merupakan tugas departemen personalia.

Alokasi biaya tenaga kerja.

Alokasi biaya tenaga kerja dibukukan atas dasar kartu hadir dan kartu jam kerja yang merupakan dokumen sumber untuk mengalokasikan biaya tenaga kerja kepada setiap pesanan, departemen atau produk.

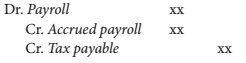

Mencatat kewajiban penggajian

Menghitung total beban gaji yang masih harus dibayar merupakan akumulasi dari biaya gaji tenaga kerja langsung, biaya gaji tenaga kerja tidak langsung, biaya gaji untuk bagian umum dan administrasi serta biaya gaji untuk bagian penjualan dan pemasaran.

Biaya-biaya tersebut dicatat dengan mendebet perkiraan ‘Payroll’ (beban gaji) dan mengkredit perkiraan ‘Accrued Payroll’ (gaji yang masih harus dibayar). Jika terdapat Pajak Penghasilan (PPh) terutang, maka dicatat dengan mengkredit perkiraan ‘Tax Payable’ (hutang Pajak Penghasilan).

Jurnalnya:

Pembayaran gaji dicatat dengan mendebet perkiraan ‘Accrued Payroll’ dan mengkredit perkiraan ‘Cash’.

Jurnalnya:

![]()

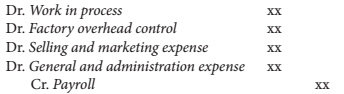

Mencatat pendistribusian beban gaji

Beban gaji untuk tenaga kerja langsung didebet ke perkiraan ‘Work In Process’. Beban gaji untuk tenaga kerja tidak langsung didebet ke perkiraan ‘Factory Overhead Control’. Beban gaji untuk bagian umum dan administrasi didebet ke perkiraan ‘General and Administration Expense’. Beban gaji untuk bagian penjualan dan pemasaran didebet ke perkiraan ‘Selling and Marketing Expense’ dan perkiraan untuk bagian kredit adalah ‘Payroll’.

Jurnalnya:

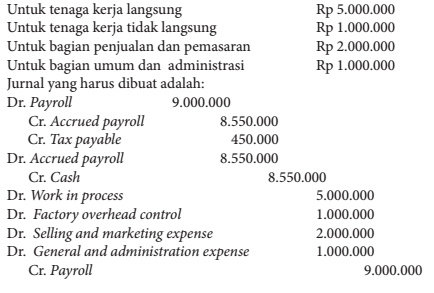

Contoh soal:

Berdasarkan perhitungan yang telah dilakukan per tanggal 25 Mei 2011, diketahui total beban gaji yang harus dibayar pada tanggal 1 Juni 2011 adalah sebesar Rp 9.000.000 dengan tarif PPh 21 sebesar 5%. Perincian gaji adalah sebagai berikut:

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media

Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.

Akuntansi biaya akan membedakan biaya tenaga kerja menjadi : gaji dan upah, premi lembur dan biaya lain.

Dalam perusahaan manufaktur penggolongan kegiatan tenaga kerja dapat dilakukan sebagai berikut :

1. Penggolongan menurut fungsi pokok dalam organisasi perusahaan.

Penggolongan menurut fungsi pokok dalam organisasi perusahaan. Organisasi dalam perusahaan manufaktur dibagi ke dalam tiga fungsi pokok: produksi, pemasaran dan administrasi. Oleh karena itu perlu ada penggolongan dan pembedaan antara tenaga kerja pabrik dan tenaga kerja nonpabrik.

Pembagian ini bertujuan untuk membedakan biaya tenaga kerja yang merupakan unsur harga pokok produk dari biaya tenaga kerja nonpabrik, yang bukan merupakan unsur harga pokok produksi, melainkan merupakan unsur biaya usaha. Biaya tenaga kerja perusahaan manufaktur digolongkan menjadi :

Biaya tenaga kerja produksi:

Gaji karyawan pabrik

Biaya kesejahteraan karyawan pabrik

Upah lembur karyawan.

Pabrik Upah mandor pabrik

Gaji manajer pabrik

Biaya tenaga kerja pemasaran:

Upah karyawan pemasaran

Biaya kesejahteraan karyawan pemasaran

Biaya komisi pramuniaga

Gaji manajer pemasaran

Biaya tenaga kerja administrasi dan umum:

Gaji karyawan Bagian Akuntansi

Gaji karyawan Bagian Personalia

Gaji karyawan Bagian Sekretariat

Biaya kesejahteraan karyawan Bagian Akuntansi

Biaya kesejahteraan karyawan Bagian Personalia

Biaya kesejahteraan karyawan Bagian Sekretariat

2. Penggolongan menurut kegiatan departemen-departemen dalam perusahaan.

Penggolongan menurut kegiatan departemen-departemen dalam perusahaan. Misalnya departemen produksi suatu perusahaan kertas terdiri dari tiga departemen: Bagian Pulp, Bagian Kertas, dan Bagian Penyempurnaan. Biaya tenaga kerja dalam departemen produksi tersebut digolongkan sesuai dengan bagian-bagian yang dibentuk dalam perusahaan tersebut.

Tenaga kerja yang bekerja di departemen-departemen nonproduksi digolongkan pula menurut departemen yang menjadi tempat kerja mereka. Dengan demikian biaya tenaga kerja di departemen-departemen non produksi dapat digolongkan menjadi biaya tenaga kerja Bagian Akuntansi, biaya tenaga kerja Bagian Personalia, dan lain sebagainya.

Penggolongan semacam ini dilakukan untuk lebih memudahkan pengendalian terhadap biaya tenaga kerja yang terjadi dalam tiap departemen yang dibentuk dalam perusahaan. Kepala departemen yang bersangkutan bertanggung jawab atas pelaksanaan kerja karyawan dan biaya tenaga kerja yang terjadi dalam departemennya

3. Penggolongan menurut jenis pekerjaannya.

Penggolongan menurut jenis pekerjaannya. Dalam suatu departemen, tenaga kerja dapat digolongkan menurut sifat pekerjaannya. Misalnya dalam suatu departemen produksi, tenaga kerja digolongkan sebagai berikut: operator, mandor, dan supervisor. Dengan demikian biaya tenaga kerja juga digolongkan menjadi: upah operator, upah mandor, dan upah supervisor. Penggolongan biaya tenaga kerja semacam ini digunakan sebagai dasar penetapan deferensiasi upah standar kerja.

4. Penggolongan menurut hubungannya dengan produk.

Penggolongan menurut hubungannya dengan produk. Dalam hubungannya dengan produk, tenaga kerja dibagi menjadi: tenaga kerja langsung dan tenaga kerja tak langsung. Tenaga kerja langsung adalah semua karyawan yang secara langsung ikut serta memproduksi produk jadi, yang jasanya dapat diusut secara langsung pada produk, dan yang upahnya merupakan bagian yang besar dalam memproduksi produk.

Upah tenaga kerja langsung diperlakukan sebagai biaya tenaga kerja langsung dan diperhitungkan langsung sebagai unsur biaya produksi. Tenaga kerja yang jasanya tidak secara langsung dapat diusut pada produk disebut tenaga kerja tak langsung. Upah tenaga kerja tak langsung ini disebut biaya tenaga kerja tak langsung dan merupakan unsur biaya overhead pabrik. Upah tenaga kerja tak langsung dibebankan pada produk tidak secara langsung, tetapi melalui tarif biaya overhead pabrik yang ditentukan di muka.

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.

Biaya tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah salah satu jenis biaya yang dapat menjadi masalah bagi perusahaan. Pengawasan biaya tenag akerja dapat dibantu dengan adanya pendekatan yang baik terhadap para tenaga kerja. Sehingga mereka dapat bekerja secara stabil sesuai dengan standar yang telah ditetapkan oleh perusahaan.

Karakteristik- karakteristik biaya tenaga kerja langsung antara lain:

Besar kecilnya biaya ini berhubungan secara langsung dengan tingkat kegiatan pekerjaan yang dilaksanakannya.

Biaya yang dikeluarkan merupakan biaya variabel

Umumnya dikatakan bahwa biaya jenis ini merupakan biaya yang langsung berhubungan dengan penentuan harga proyek atau pekerjaan yang dikerjakan.

Sedangkan dalam CV. KMB Jepara terdapat dua biaya tenaga yaitu:

Biaya-biaya yang berhubungan dengan tenaga kerja (Labour Related Cost)

Menurut Mulyadi (2005) biaya-biaya yang berhubungan dengan tenaga kerja adalah:

Set-up time

Set-up time (pemula) adalah biaya-biaya yang berhubungan untuk memulai pengerjaan suatu proyek. Biaya pemula pengerjaan proyek diperlukan pada waktu perusahaan atau proses mulai dijalankan. Dalam perusahaan kontraktor ada 2 cara perlakuan terhadap biaya pemula pengerjaan produksi:

Dimasukkan kedalam kelompok biaya tenaga kerja langsung.

Dimasukkan sebagai unsur biaya overhead perusahaan.

Dibebankan kepada pesanan yang bersangkutan.

Waktu menganggur (idle time)

Dalam mengerjakan proyek seing terjadi hambatan- hambatan, atau kekurangan pekerjaan. Hal ini menimbulkan waktu menganggur bagi karyawan. Biaya-biaya yang dikeluarkan selama waktu menganggur ini diperlakukan sebagai unsur biaya overhead perusahaan.

Fungsi pengendalian biaya tenaga kerja bagi manajemen

Menurut Mamdun M. Hanafi (1997) pengendalian bertujuan untuk melihat apakah kegiatan organisasi sesuai dengan rencana sedangkan fungsi pengendalian meliputi empat kegiatan yaitu:

Menentukan standar prestasi

Mengukur prestasi yang telah dicapai selama ini

Membandingkan prestasi yang telah dicapai dengan standar prestasi

Melakukan perbaikan jika ada penyimpangan dari standar prestasi yang telah ditentukan dan kemudian kembali lagi ke fungsi perencanaan untuk periode berikutnya.

Lebih spesifik, manfaat penyusunan anggaran biaya tenaga kerja bagi perusahaan adalah (Gunawan Adisaputra dan MarwanAsri, 2000):

Penggunaan tenaga kerja secara lebih efisiensi karena rencana yang matang.

Pengeluaran atau biaya tenaga kerja dapat direncanakan dan diatas secara lebih efisiensi.

Dipakai sebagai alat pengawasan tenaga kerja.

Anggaran Biaya Tenaga Kerja

Anggaran upah tenaga kerja langsung (direct labour budget) adalah anggaran yang merencanakan secara terperinci tentang upah yang akan dibayarkan kepada para tenaga kerja langsung selama periode yang akan datang, yang didalamnya meliputi rencana tentang jumlah waktu yang diperlukan karyawan untuk menyelesaikan pekerjaannya.

Agar suatu anggaran dapat berfungsi dengan baik maka taksiran-taksiran yang termuat didalamnya harus cukup akurat. Sehingga tidak jauh berbeda dengan realisasinya nanti. Untuk dapat melaksanakan penaksiran secara lebih akurat, diperlukan data informasi dan pengalaman yang merupakan faktor- faktor yang harus dipertimbangkan dalam penyusunan anggaran.