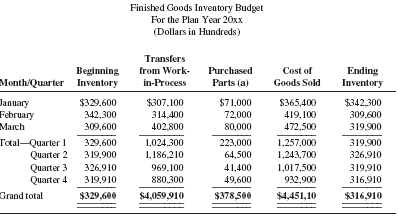

Anggaran persediaan merupakan anggaran yang merencanakan secara terperinci berapa nilai persediaan pada periode yang akan datang.

Apa yang dimaksud dengan Anggaran Persedian ?

Anggaran persediaan merupakan anggaran yang merencanakan secara terperinci berapa nilai persediaan pada periode yang akan datang.

Apa yang dimaksud dengan Anggaran Persedian ?

Anggaran persediaan merupakan budget yang merencanakan secara sistematis dan lebih terperinci tentang jumlah persediaan barang dari waktu ke waktu (bulan ke bulan) selama periode tertentu yang akan datang, yang didalamnya meliputi rencana tentang jenis, jumlah barang, serta nilai (harga) barang yang tersedia.

Pada dasarnya jenis pesedian kalau dilihat dari sifat operasi perusahaan akan dapat dibedakan atas:

Persediaan pada perusahaan dagang

Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang untuk kemudian menjualnya kembali tanpa melakukan perubahan yang prinsipil terhadap barang itu. Persedian yang ada dalam perusahaan degang lazim dinamakan dengan persediaan barang degangan atau merchandise inventory yang dimaksud dengan merchandise inventory adalah :

Persedian barang yang selalu dalam perputaran, yang selalu dibeli dan dijual, yang tidak mengalami proses lebih lanjut di dalam perusahaan tersebut yang mengakibatkan bentuk dari barang yang bersangkutan

Persediaan pada perusahaan industri

Perusahaan industri merupakan perusahaan yang kegiatannya merubah atau menambah daya guna bahan baku menjadi bahan baku atau barang jadi. Persediaan yang terdapat pada perusahaan industri terdiri dari:

Persediaan bahan mentah (raw materials)

Merupakan persediaan yang akan diproses menjadi barang jadi atau setengah jadi. Bahan mentah merupakan produk langsung dari kekayaan alam.

Persediaan komponen-komponen rakitan (componentas)

Merupakan persediaan barang-barang dari perusahaan lain yang terdiri dan beberapa bagian secara terurai untuk kemudian dirakit menjadi suatu produk.

Persediaan bahan pembantu (supplies)

Merupakan persediaan bahan yang digunakan untuk membantu proses produksi dan merupakan bagian yang tak terpisahkan dari produk akhir perusahaan.

Persediaan barang dalam proses (work in process)

Merupakan persediaan barang yang telah selesai dalam suatu tahapan proses tetapi masih memerlukan proses lanjutan sebelum menjadi produk akhir dan perusahaan.

Persediaan barang jadi (finished goods)

Persediaan barang jadi merupakan barang yang sudah siap diproses dan siap untuk dijual.

Selanjutnya jika dilihat dan segi fungsi, maka persediaan dapat dibedakan atas:

Batch atau lot size inventory yaitu persediaan yang diadakan karena kita membeli atau membuat bahan-bahan/barang-barang dalam jumlah yang lebih besar dan jumlah yang dibutuhkan pada saat itu.

Fluctuation stock adalah persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

Anticipation stock yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan pola untuk menghadapi penggunaan atau penjualan/permintaan yang meningkat.

Seperti dikemukakan sebelumnya bahwa pengadaan persediaan dimaksudkan untuk menjamin kelancaran operasi perusahaan serta citra perusahaan dimata konsumen. Namun demikian pengadaan persediaan harus selalu memperhatikan keuntungan atau penghematan yang diraih perusahaan dengan adanya persediaan itu.

Sebab bagaimanapun pengadaan persediaan tersebut akan menimbulkan biaya-biaya tertentu.

Pada dasarnya unsur-unsur biaya yang terdapat dengan adanya persediaan terdiri dari :

Biaya pemesanan (Ordering Cost)

Merupakan biaya yang timbul berkenan dengan adanya pemesanan barang dari perusahaan kepada supplier. Yang termasuk kedalam kelompok biaya ini antara lain biaya administrasi pembelian, biaya pengangkutan, biaya bongkar, biaya penerimaan dan pemeriksaan. Dengan demikian biaya ini relatif konstan untuk tiap kali pemesanan.

Biaya yang terjadi dari adanya persediaan (Inventory Carrying Cost).

Merupakan biaya yang timbul sebagai konsekuensi pengadaan sejumlah tertentu persediaan di perusahaan. Yang termasuk kelompok biaya ini antara lain biaya sewa gudang, gaji pengawas dan pelaksana gudang, biaya peralatan, asuransi dan lain-lain. Dengan demikian biaya ini tidak akan ada seandainya perusahaan tidak mengadakan persediaan.

Biaya kekurangan persediaan (Out of Stock Cost)

Merupakan biaya yang timbul akibat terlalu kecilnya persediaan dari yang seharusnya. Sehingga perusahaan terpaksa mencari tambahan persediaan baru. Dengan demikian perusahaan harus mengeluarkan biaya tambahan bila ingin memenuhi keinginan langganan atau biaya-biaya yang timbul dari pengiriman kembali pesanan bila pesanan ditolak.

Biaya yang berhubungan dengan kapasitas (Capacity Assciated Cost)

Merupakan biaya yang timbul berkenaan dengan terlalu besar atau kecilnya kapasitas yang digunakan pada periode tertentu. Yang termasuk dalam kelompok biaya ini antara lain upah lembur, biaya latihan, biaya pemberhentian kerja dan biaya lain sebagai akibat tidak digunakannya kapasitas.

Baik perusahaan dagang maupun perusahaan industri selalu membutuhkan sejumlah persediaan tertentu untuk memperlancar kegiatannya. Pengadaan persediaan berarti adanya sejumlah modal tertentu yang diinvestasikan pada persediaan itu serta meningkatkan kemampuan perusahaan melayani konsumennya. Itu berarti selama ada persediaan itu modal perusahaan dalam jangka waktu akan tertanam pada persediaan tersebut. Oleh karena itu perusahaan harus dapat menetapkan jumlah persediaan yang tepat bagi perusahaan yaitu jumlah persediaan yang memungkinkan perusahaan dapat melayani konsumen dengan baik dan biaya minimal.

Oleh karena itu perusahaan harus selalu mengawasi tingkat persediaanya agar tetap dalam jumlah yang paling menguntungkan. Artinya tidak terlalu besar atau terlalu kecil yang kedua-duanya merugikan perusahaan.

Pengawasan persediaan yaitu merupakan kegiatan untuk menentukan tingkat dan komposisi dari pada persediaan alat-alat, bahan baku, dan barang hasil produk, sehingga perusahaan dapat melindungi kelancaran produksi dan penjualan serta kebutuhan-kebutuhan pembelanjaan perusahaan dengan efektif dan efisien. Oleh karena itu sasaran pengawasan persediaan adalah untuk menciptakan dan memelihara kesimbangan antara kelancaran operasi perusahaan dengan biaya pengadaan persediaan tersebut.

Tentunya kesimbangan tersebut harus memberikan hasil yang terbaik bagi perusahaan. Bagi perusahaan dagang itu berarti penyediaan persediaan barang dagangan harus memperhatikan kelancaran penjualan serta biaya yang timbul memperhatikan kelancaran penjualan serta biaya yang timbul akibat pengadaan itu. Sedangkan bagi perusahaan industri tentunya lebih luas karena meliputi penyediaan bahan baku sampai menjadi barang jadi dengan komposisi yang paling tepat bagi perusahaan yaitu tidak menyebabkan terhentinya operasi atau bertambahnya biaya yang mungkin tidak proporsional.

Apabila perencanaan persediaan dapat dibuat dengan baik akan memberikan manfaat antara lain:

Menekan investasi modal dalam persediaan pada tingkat yang minim.

Mengeliminasi atau mengurangi pemborosan dan biaya yang timbul dari penyelenggaraan persediaan yang berlebihan, kerusakan, penyimpanan, kekunoan dan lain-lain.

Menghindari resiko penundaan produksi dengan cara selalu menyediakan bahan yang diperlukan.

Membantu untuk memudahkan manajemen didalam melakukan pengendalian terhadap persediaan.

Mengingat begitu pentingnya pengadaan persediaan bagi suatu perusahaan, maka pengawasan persediaan yang dilakukan agar efektif perlu memperhatikan fungsi-fungsi sebagai berikut :

Menetapkan suatu prosedur yang mungkin perusahaan mendapatkan pemasokan yang cukup baik dari segi mutu maupun jumlah.

Menetapkan suatu sistem penyimpanan yang baik yang memungkinkan persediaan terpelihara dan terlindungi dari kehilangan atau kerusakan.

Menetapkan suatu mekanisme pengaturan dalam pengeluaran dan penyampaian pada bagian atau tempat yang membutuhkan dapat dilakukan secara tepat.

Mempertahankan persediaan dalam jumlah yang optimum setiap saat.

Dengan demikian pengawasan persediaan akan mencapai tujuan-tujuan sebagai berikut:

Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pemesanan menjadi besar.

Bila hal di atas dapat dicapai berarti akan meningkatkan efisiensi, efektivitas dan sekaligus produktivitas perusahaan. Dan ini tentunya merupakan modal atau sebagai daya saing bagi perusahaan untuk memenangkan kompotesi bisnis.

Kebijaksanaan persediaan antara satu perusahaan dengan perusahaan lain belum tentu sama tetapi pada dasarnya tujuan tetap sama. Hal ini biasanya akan tergantung pada besar kecilnya perusahaan serta jenis dan sifat bidang usahanya.

Besar kecilnya jumlah persediaan perusahaan dapat dilihat dari kebijaksanaan safety stock merupakan kebijaksanaan mernbuat persediaan tarnbahan untuk rnenjaga kemungkinan kekurangan bahan. Kebijaksanaan ini akan dipengaruhi oleh:

Faktor pemakaian atau penjualan bahan

Sebagai dasar penentuan besarnya penggunaan bahan adalah rata-rata penggunaan bahan selama periode tertentu pada waktu-waktu sebelumnya. Bagi perusahaan dagang berarti rata-rata tingkat penjualan pada periode tertentu. Dan bagi perusahaan pabrik merupakan rata-rata pernakaian bahan baku selama periode tertentu. Rata-rata ini merupakan dasar bagi pimpinan untuk rnenentukan besarnya persediaan bagi perusahaan. Sehingga selama dalam proses pemesanan setiap pesanan langganan akan dapat dipenuhi dengan baik.

Namun demikian sebagai ramalan tentunya tidak terlepas dari kelemahan. Artinya jumlah yang diramalkan rnungkin saja habis sebelum waktu yang diperkirakan atau sebaliknya menumpuk di gudang. Hal ini tentunya tidak terlepas dari masalah ketidakpastian, yaitu naik turunya permintaan konsumen. Oleh karena itu diperlukan metode peramalan yang hasilnya rnendekati kenyataan. Biasanya dilakukan dengan menggunakan bantuan statistik, yaitu rata-rata hitung sekaligus diperkirakan tingkat biasnya.

Rata-rata jumlah pemakaian ini dapat diperoleh dari data-data tahun atau periode sebelumnya. Misalnya jika berdasarkan pengalaman data pemakaian selama satu semester adalah: 600, 620, 650, 61O, 580, dan 630 unit. Maka rata-rata pemakaian atau penjualan selama periode itu adalah 615 unit. Biasanya ditetapkan besarnya penyimpangan yang dianggap normal baik penyimpangan di atas maupun di bawah yang ditetapkan yang dianggap masih dapat dibenarkan.

Faktor waktu

Waktu merupakan masalah yang harus diperhatikan dalam menentukan besarnya persediaan minimum. Yaitu lamanya waktu yang diperlukan mulai pada saat pemesanan sampai bahan itu dimasukkan kedalam persediaan. Lamanya waktu pemesanan ini selalu tidak sama antara satu pemesanan dengan pemesanan lainnya. Untuk menaksir lamanya waktu yang dibutuhkan dalam pemesanan bahan biasanya digunakan rata-rata hitung dengan dilengkapi deviasi yang dapat ditoleransi.

Misalnya berdasarkan pengalaman lamanya waktu yang dibutuhkan dalam pemesanan untuk enam kali pemesanan adalah: 8, 12, 14, 10 dan 16 hari. Berarti lamanya waktu yang dibutuhkan rata-rata untuk setiap kali pemesanan adalah 12 hari. Jika ditentukan misalnya standard deviasinya 2 hari, berarti penyimpangan lamanya waktu pemesanan lebih cepat dua hari atau lebih lambat dua hari dianggap normal.

Dalam penentuan besar kecilnya safety stock dapat digunakan pendekatan: “probability of approach dan level of service approach…”

Probability of approach

Penggunaan met ode dibuat pemisahan bahwa lamanya waktu pemesanan (lead time) relatiftetap dan seluruh pesanan akan diserahkan pemasok pada saat yang sama. Dengan demikian terjadinya kehabisan bahan (Stock out) adalah disebabkan tingkat permintaan yang meningkat.

Dengan cara ini ditentukan banyaknya penggunaan bahan untuk satu periode atau tahun dan ditentukan jumlah pemesanan yang paling ekonomis bagi perusahaan. Kemudian dihitung probabilitas penggunaan bahan atas dasar penggunaan selama periode pemesanan dan banyaknya penggunaan (berapa kali). Selanjutnya ditentukan besarnya kerugian jika terjadi kekurangan bahan dan besarnya biaya pengadaan persediaan.

Kemudian pada tingkat safety stock yang ditentukan besarnya kerugian dan biaya yang ditimbulkan karena adanya safety stock tersebut. Pada tingkat safety stock tertentu yang biaya totalnya paling rendah (biaya stock out dan canying cost) yang merupakan tingkat safet stock yang dipilih perusahaan.

Level of service

Penggunaan metode ini dibuat asumsi bahwa kegiatan produk harus terjamin kelancarannya walaupun permintaan berfluktuasi dan adanya ketidakpastian bahan. Dalam hal ini perlu diukur tingkat pelayanan yang tepat diberikan safety stock. Dalam hal ini ada dua pengertian, yaitu frekwensi pelayanan safety stock merupakan rata-rata kemampuan safety stock memenuhi perrnintaan langganan selama periode pemenuhan secara persentase untuk setiap 100 persediaan.

Sedangkan jumlah pelayanan safety stock merupakan perbandingan dalam jangka panjang secara rata-rata seluruh perrnintaan langganan dapat dipenuhi tanpa adanya pembatalan atau penangguhan.

Dalam menggunakan metode ini maka perlu ditentukan hubungan antara tingkat pelayanan dengan tingkat safety stock yang diadakan. Hubungan ini dapat diukur dengan bantuan rumus statistik, yaitu distribusi frekwensi berupa distribusi normal dan distribusi chi-square.

Setelah ditentukan besamya safety stock atau persediaan minimum bagi perusahaan selanjutnya dapat pula diambil kebijaksanaan lain di bidang persediaan seperti besarnya pesanan standard, titik pemesanan kembali, dan besarnya persediaan maksimum.

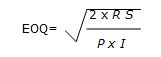

Setiap kali perusahaan membuat pesanan tentunya harus memperhatikan efisiensi bagi perusahaan. Artinya biaya pengadaan dari persediaan itu harus serendah mungkin. Cara pemesanan yang paling ekonornis bagi perusahaan dapat dilakukan dengan pendekatan :

Dari ketiga cara pendekatan diatas yang paling lazim digunakan adalah cara pemesanan ekonomis dengan menggunakan rumus matematika. Jadi disini kita hanya membicarakan tentang penentuan pemesanan ekonomis (Economical Order Quantity) dengan menggunakan rumus matematika.

Besarnya EOQ dapat ditentukan dengan penggunaan rumus sebagai berikut :

dimana,

R = Jumlah (Dalam unit) yang dibutuhkan selama satu periode tertentu, misalnya 1 tahun.

S = Biaya pesanan setiap kali pesan

P = Harga pembelian per unit yang dibayar

I = Biaya penyimpanan dan pemeliharaan di gudang diyatakan dalam persentase dari nilai rata-rata dalam rupiah dari persediaan.

Dalam hal ini kita harus menyadari bahwa pembelian berdasarkan EOQ hanya dibenarkan kalau syarat-syarat dipenuhi. Adapun syarat utamanya adalah:

Kebijaksanaan selanjutnya adalah pengadaan persediaan maksimal bagi perusahaan Sering perusahaan menetapkan besarnya persediaan maksimum ini tidak didasarkan pada prinsip efisiensi tetapi pada kemampuan keuangan atau gudang saja.

Hal ini tentunya tidak dapat dibenarkan. Bagaimana efisiensi dan efektivitas dari pengadaan persediaan itu harus selalu diperhatikan. Untuk itu besarnya persediaan maksimum seharusnya merupakan besarnya safety stock ditambah dengan jumlah pesanan yang paling ekonornis.

Persediaan selanjutnya adalah kapan dilakukan pemesanan bahan kembali untuk menggantikan barang yang sudah digunakan atau dijual. Untuk itu patokan yang dipakai adalah besarnya penggunaan bahan selama bahan dipakai dan besarnya safety stock. Besarnya penggunaan bahan selama waktu pemesanan merupakan perkalian antara lamanya waktu pemesanan dan penggunaan rata-rata Pemesanan dapat dilakukan dengan cara menunggu sampai persediaan mencapai jumlah tertentu.

Dengan demikian jumlah bahan yang dipesan relatif tetapi interval waktu tidak sama. Atau pemesanan dilakukan dengan waktu yang tetap tetapi jumlah pesanan berubah-ubah sesuai dengan tingkat persediaan yang ada.

Sumber :

Narumondang Bulan Siregar, Penyusunan Anggaran Perusahaan sebagai Alat Manajemen dalam Pencapaian Tujuan, Universitas Sumatera Utara