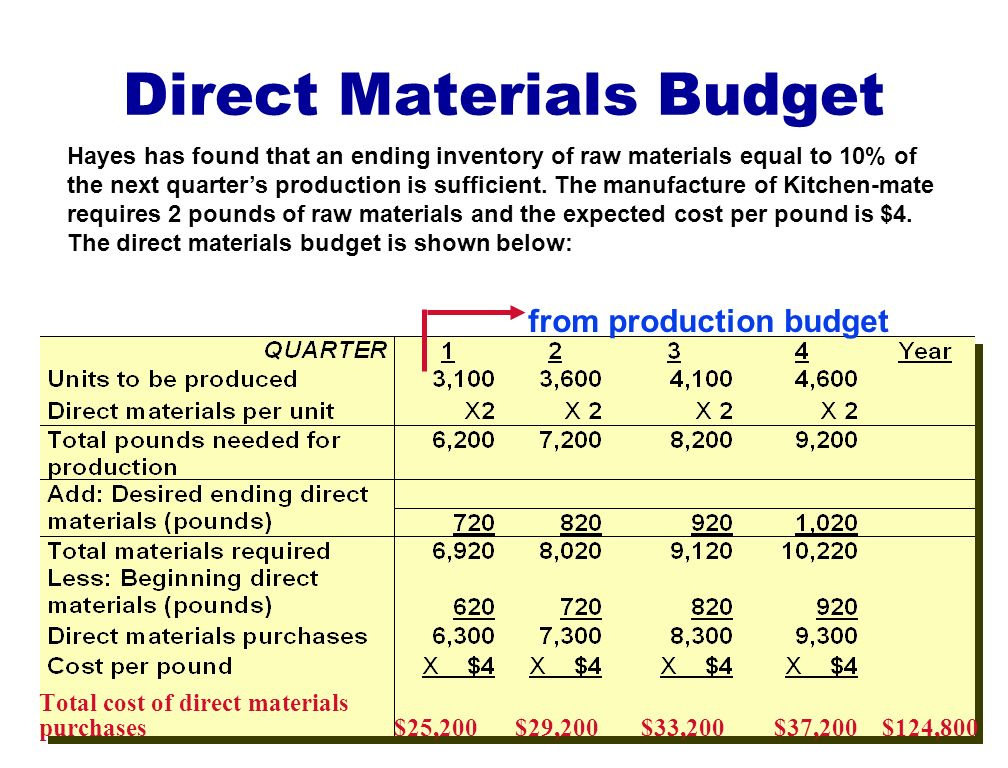

Anggaran Bahan Baku (Direct Materials Budget) merupakan anggaran yang merencanakan secara lebih terperinci jumlah unit bahan mentah yang diperlukan untuk penyelenggaraan proses produksi secara periode yang akan datang, sebagai dasar untuk penyusunan budget pembelian bahan mentah dan budget biaya bahan mentah.

Adapun bahan baku yang dipakai dalam suatu pabrik secara tradisional dibagi menjadi bahan langsung dan bahan tak langsung (bahan pembantu). Bahan langsung pada umumnya menyatakan semua bahan baku yang menjadi bagian terpadu dari produksi jadi dan dapat ditetapkan langsung pada harga pokok produk barang jadi.

Faktor-faktor yang harus dipertimbangkan dalam penyusunannya, yaitu:

-

Budget unit yang diproduksi, khususnya tentang kualitas, kuantitas barang yang akan diproduksi dari waktu ke waktu selama periode yang akan datang.

-

Berbagai standar pemakaian bahan dari masing-masing jenis bahan mentah untuk proses produksi yang telah ditetapkan perusahaan, yaitu :

-

Berdasarkan data historis (pengalaman masa lalu), dengan cara membandingkan jumlah produk pada suatu periode dengan jumlah bahan mentah yang dipergunakan pada periode yang sama. Tetapi apabila pengalaman yang lalu merupakan pengalaman yang kurang menguntungkan (terjadi pemborosan bahan mentah) maka standar pemakaian bahan mentah untuk periode yang akan datang merupakan standar yang paling ideal.

-

Berdasarkan pada penelitian khusus, yang dilakukan dengan mengukur serta meneliti beberapa produk barang jadi yang dihasilkan perusahaan, mengadakan penelitian laboratoris seperti produk obat-obatan, kosmetik dan minuman, dan mengadakan percobaan proses produksi sambil mengukur serta menghitung jumlah unit bahan mentah yang digunakan selama percobaan tersebut berlangung.

Budget Pembelian Bahan Baku

Adalah budget yang merencanakan secara lebih terperinci tentang pembelian- pembelian bahan mentah selama periode yang akan datang, yang berguna secara khusus sebagai dasar untuk penyusunan budget biaya bahan mentah, penyusunan budget utang dan budget kas.

Adapun faktor-faktor yang mempengaruhi penyusunan budget pembelian bahan mentah ialah :

-

Budget unit kebutuhan bahan mentah, khususnya rencana tentang jenis (kualitas) dan jumlah (kuantitas) bahan mentah yang dibutuhkan dari waktu ke waktu selama periode yang akan datang.

-

Biaya-biaya yang harus ditanggung oleh perusahaan pada setiap melakukan pembelian bahan mentah (set up cost). Bila setiap kali melakukan pembelian bahan mentah, biayanya terlalu besar, akan mendorong perusahaan untuk tidak sering melakukan transaksi pembelian bahan mentah, begitu juga sebaliknya sehingga perusahaan akan melakukan pembelian dalam jumlah yang kecil.

-

Biaya yang dianggap oleh perusahaan sehubungan penyimpanan barang di gudang. Bila biaya-biaya dan resiko penyimpanan yang harus ditanggung cukup mahal maka akan mendorong perusahaan untuk mempunyai persediaan bahan mentah dalam jumlah yang kecil dan apabila biayanya kecil akan mendorong perusahaan melakukan penyimpanan dalam jumlah yang besar.

-

Fluktuasi harga bahan mentah dari waktu-waktu yang akan datang. Bila ada kecendrungan harga bahan mentah naik akan mendorong perusahaan melakukan pembelian dalam jumlah yang besar dan bila harga cenderung murah maka perusahaan akan mengurangi pembelian.

-

Tersedianya bahan mentah di pasar. Bilamana bahan mentah tidak selalu tersedia dalam jumlah yang tidak banyak di pasar maka cenderung akan mendorong pembelian yang besar, dan jika persediaan bahan mentah sedikit maka perusahaan akan melakukan pembelian dalam jumlah yang kecil.

-

Modal kerja yang tersedia. Bilamana perusahaan mempunyai modal yang cukup akan memberikan kemungkinan untuk melakukan pembelian-pembelian bahan mentah dalam jumlah yang sangat besar, begitu juga sebaliknya.

-

Kebijaksanaan perusahaan di bidang persediaan bahan mentah (inventory policy). Bila persediaan bahan mentah yang ditetapkan oleh perusahaan besar akan mendorong pembelian bahan mentah juga dalam jumlah yang besar.

Kebijaksanaan di bidang persediaan bahan mentah dipengaruhi oleh beberapa faktor pertimbangan:

- Fluktuasi Produksi

- Fasilitas tempat penyimpanan

- Biaya-biaya yang timbul selama masa penyimpanan

- Tingkat perputaran persediaan bahan mentah

- Lamanya lead time (waktu tunggu)

- Modal ketja

Pendekatan yang terkenal untuk menghitung kuantitas pesanan ekonomi (EOQ) menggunakan rumus berikut ini:

EOQ= √(2AO) / C

dimana

A = Kuantitas yang dipergunakan dalam setahun (unit)

O = Biaya rata-rata tahunan untuk menempatkan pesanan

C = Biaya penyimpanan tahunan untuk menyimpan satu unit dalam persediaan selama satu tahun (misalnya, penyimpanan, asuransi, laba atas investasi dalam persediaan)

Budget Biaya Bahan Baku

Adalah Budget yang merencanakan secara lebih terperinci tentang biaya bahan mentah untuk produksi selama periode yang akan datang, meliputi rencana kualitas, kuantitas, harga, waktu, bahan mentah dikaitkan dengan jenis barang jadi yang membutuhkan bahan mentah tersebut.

Budget biaya bahan mentah berguna sebagai dasar penyusunan budget harga pokok produksi, budget harga pokok penjualan yang tercantum dalam master income statement budget bersama dengan budget upah tenaga kerja langsung dan budget biaya pabrik tidak langsung.

Faktor-faktor yang harus dipertimbangkan dalam penyusunan budget biaya bahan mentah antara lain:

-

Budget unit kebutuhan bahan mentah

-

Budget pembelian bahan mentah

-

Metode Akuntansi (pembukuan bahan mentah) yang dipakai oleh perusahaan, khususnya yang berhubungan dengan masalah penilaian bahan mentah yang diolah dalam proses produksi. Adapun metode pembukuan bahan mentah itu ialah:

-

Metode FIFO (First In First Out)

Dalam metode ini, nilai (harga) dan bahan mentah yang diolah lebih awal didasarkan pada nilai (harga) bahan mentah yang dibeli lebih awal, begitu juga sebaliknya.

-

Metode LIFO (Last In First out)

Nilai (harga) dan bahan mentah yang diolah lebih awal didasarkan pada nilai (harga) bahan mentah yang dibeli lebih akhir, demikianjuga sebaliknya.

-

Moving Average

Yaitu metode yang menganggap nilai (harga) bahan mentah yang diolah berdasarkan nilai (harga) rata-rata pembelian bahan mentah yang pernah dilakukan oleh perusahaan sejak awal sampai dengan yang terakhir.