Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. -C Van Horne-

Apa yang dimaksud dengan Analisis Rasio atau Ratio Analysis?

Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. -C Van Horne-

Apa yang dimaksud dengan Analisis Rasio atau Ratio Analysis?

Menurut Kasmir (2013), rasio keuangan merupakan kegiatan membandingkan angka- angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Contohnya, perbandingan angka-angka yang ada dalam satu laporan adalah komponen angka-angka dalam neraca. Misalnya, antara total aktiva lancar dengan kewajiban lancar atau antara total aktiva dengan total utang. Kemudian dalam satu periode yang sama berarti dalam satu tahun. Namun jika membandingkan untuk beberapa periode, maka lebih dari 1 tahun, misalnya 3 tahun (dengan anggapan 1 periode 1 tahun).

Selanjutnya, contoh perbandingan antar komponen yang ada di laporan keuangan adalah antara komponen yang ada dalam neraca dengan dalam laporan laba rugi. Misalnya, komponen dalam laba rugi yaitu penjualan dengan komponen dalam neraca misalnya total aktiva, atau antara laba bersih dengan penjualan.

Hasil dari rasio keuangan inilah yang digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan atau sebaliknya. Di samping itu, juga untuk menilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan (aset) secara efektif dan efisien.

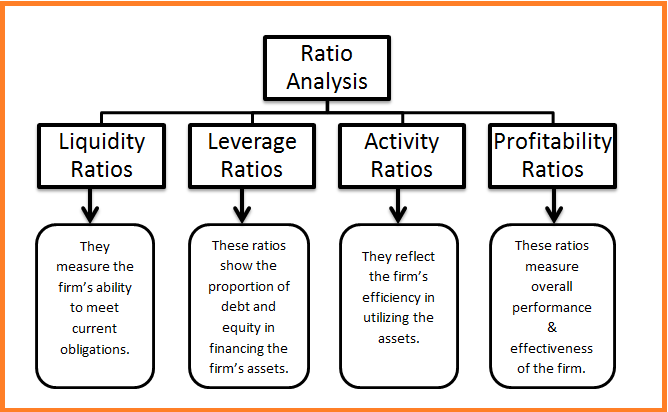

Jenis-jenis rasio keuangan yang dapat digunakan untuk menilai kinerja manajemen beragam. Penggunaan masing-masing rasio tergantung kebutuhan perusahaan, artinya terkadang tidak semua rasio digunakan. Hanya saja jika hendak melihat kondisi dan posisi perusahaan secara lengkap, maka sebaiknya seluruh rasio digunakan.

Dalam praktiknya terdapat beberapa macam jenis rasio keuangan yang dapat digunakan untuk mengukur kinerja suatu perusahaan. Masing-masing jenis rasio yang digunakan akan memberikan arti tertentu tentang posisi yang diinginkan.

Berikut ini jenis-jenis rasio keuangan, yaitu:

Fred Weston yang dikutip oleh Kasmir (2013), menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo.

Jenis-jenis rasio likuiditas yang dapat digunakan terdiri dari:

Rasio lancar

Rasio lancar atau current ratio, merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Rasio cepat.

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya, nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.

Rasio kas.

Rasio kas atau cash ratio, merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan yang ada di bank (yang dapat ditarik setiap saat menggunakan kartu ATM). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Rasio perputaran kas.

Rasio perputaran kas (cash turnover), menurut James O. Gill yang dikutip oleh Kasmir, digunakan untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya, rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

(5) Inventory to Net Working Capital.

Inventory to net working capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva lancar dengan utang lancar.

Rasio aktivitas (activity ratio), merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan misalnya di bidang penjualan, persediaan, epnagihan piutang, dan efisiensi di bidang lainnya. Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

Jenis-jenis rasio aktivitas yang dirangkum dari beberapa ahli keuangan, yaitu:

Perputaran piutang (Receivable Turnover)

Perputaran piutang (Receivable Turnover), merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Makin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang makin rendah (bandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan makin baik. Sebaliknya jika rasio makin rendah, maka ada over investment dalam piutang. Yang jelas bahwa rasio perputaran piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan penagihan piutang.

Hari rata-rata penagihan piutang (Days of Receivable)

Hari rata-rata penagihan piutang (Days of Receivable). Bagi perbankan yang akan memberikan kredit, perlu juga menghitung hari rata-rata penagihan piutang (days of receivable). Hasil perhitungan ini menunjukkan jumlah hari (berapa hari) piutang tersebut rata-rata tidak dapat ditagih dan rasio ini juga sering disebut days sales uncollected.

Perputaran persediaan (Inventory Turnover)

Perputaran persediaan (Inventory Turnover), merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode. Dapat diartikan pula bahwa perputaran persediaan merupakan rasio yang menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun. Makin kecil rasio ini, maka makin jelek. Demikian pula sebaliknya.

Perputaran modal kerja (Working Capital Turnover)

Perputaran modal kerja atau Working Capital Turnover, merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya, seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode. Untuk mengukur rasio ini kita membandingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata.

Perputaran aktiva tetap (Fixed Assets Turnover)

Perputaran aktiva tetap (Fixed Assets Turnover), merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Atau dengan kata lain untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Untuk mencari rasio ini caranya adalah membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode.

Perputaran aktiva (Assets Turnover)

Perputaran aktiva (Assets Turnover), merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan. Kemudian juga mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Rasio solvabilitas atau leverage ratio, merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Adapun jenis-jenis rasio solvabilitas antara lain:

Debt to Assets Ratio (Debt Ratio)

Debt to Assets Ratio atau Debt Ratio, merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar aktiva perusahaan berpengaruh terhadap pengelolaan aktiva. Caranya adalah dengan membandingkan antara total utang dengan total aktiva.

Debt to Equity Ratio

Debt to Equity Ratio, merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio, merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Times Interest Earned

Times Interest Earned, merupakan rasio untuk mencari jumlah kali perolehan bunga. Rasio ini diartikan juga kemampuan perusahaan untuk membayar biaya bunga, sama seperti coverage ratio.

Fixed Charge Coverage

Fixed Charge Coverage atau lingkup biaya tetap merupakan rasio yang menyerupai rasio Times Interest Earned. Hanya saja bedanya dalam rasio ini dilakukan, apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease contract). Biaya tetap merupakan biaya bunga ditambah kewajiban sewa tahunan atau jangka panjang.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya bahwa penggunaan rasio ini menunjukkan efisiensi perusahaan.

Jenis-jenis rasio profitabilitas sebagai berikut:

Rasio Margin Laba (Profit Margin on Sales)

Profit Margin on Sales atau rasio margin laba atau margin laba atas penjualan, merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Untuk mengukur rasio ini adalah dengan cara membanding antara laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan nama profit margin.

Return on Investment (ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama Return on Investment (ROI) atau Return on Total Assets, merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Return on Equity (ROE)

Hasil pengembalian ekuitas atau Return on Equity atau rentabilitas modal sendiri, merupakan rasio untuk mengukur laba bersih sesudah pajak dengam modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Makin tinggi rasio ini, makin baik. Artinya, posisi pemilik perusahaan makin kuat, demikian pula sebaliknya.

Laba Per Lembar Saham

Rasio laba per lembar saham (earning per share) atau disebut juga rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, maka kesejahteraan pemegang saham meningkat dengan pengertian lain, bahwa tingkat pengembalian yang tinggi.

Rasio pertumbuhan (growth ratio), merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Dalam rasio yang dianalisis adalah pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan pendapatan per saham, dan pertumbuhan dividen per saham.

Rasio penilaian (valuation ratio), yaitu rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi, seperti rasio harga saham terhadap pendapatan, dan rasio nilai pasar saham terhadap nilai buku.

Analisis rasio adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi-laba secara individu atau kombinasi dari kedua laporan tersebut. Artinya berdasarkan data-data yang terdapat dalam laporan keuangan baik dari neraca, laporan laba-rugi, maupun kedua-duanya dapat dihitung bermacam-macam jenis rasio yang dapat dipergunakan sebagai pedoman dalam pengambilan keputusan untuk kelangsungan hidup perusahaan.

Menurut pendapat Agnes Sawir (2005), analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan perhitungan laba-rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana dapat diperoleh.

Menurut pendapat Agnes Sawir (2005), analisis rasio keuangan meliputi dua jenis perbandingan, yaitu:

Perbandingan Internal.

Memperbandingkan rasio sekarang dengan yang lalu untuk perusahaan yang sama. Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, analis dapat mempelajari komposisi perubahan-perubahan dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan sebaliknya di dalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut.

Perbandingan Eksternal.

Perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada satu titik yang sama. Perbandingan tersebut dapat memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan.

Menurut Slamet Munawir (2002), angka-angka rasio keuangan dapat dianalisa dengan membandingkan angka rasio-rasio tersebut dengan:

Standar rasio atau rasio rata-rata dari seluruh industri semacam dimana perusahaan yang data keuangannya sedang dianalisa menjadi anggotanya.

Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan.

Rasio-rasio yang semacam di waktu-waktu yang lalu (rasio historis) dari perusahaan yang bersangkutan.

Rasio keuangan dari perusahaan-perusahaan lain yang sejenis yang merupakan pesaing perusahaan yang dinilai cukup baik atau berhasil dalam usahanya.

Berdasarkan pendapat Bambang Riyanto (2001), penganalisa keuangan dalam mengadakan rasio keuangan pada dasarnya dapat melakukannya dengan dua macam cara perbandingan, yaitu:

Rasio tahun lalu (rasio historis), membandingkan rasio sekarang dengan rasio-rasio dari waktu-waktu yang lalu dari perusahaan yang sama.

Rasio rata-rata industri, membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio semacam dari perusahaan lain yang sejenis untuk waktu yang sama.

Menurut pendapat Agnes Sawir (2005), rasio-rasio dikelompokkan ke dalam lima kelompok dasar, yaitu: likuiditas, leverage, aktivitas, profitabilitas, dan penilaian. Sejumlah rasio yang tak terbatas banyaknya dapat dihitung, akan tetapi dalam prakteknya cukup digunakan beberapa jenis rasio saja.

Jenis analisis rasio keuangan menurut Agnes Sawir (2005) adalah sebagai berikut:

A. Rasio Likuiditas (Liquidity Ratio).

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya yang akan jatuh tempo.

Rasio likuiditas yang umum digunakan yaitu:

Rasio Lancar (Current Ratio).

Rasio ini dihitung dengan membagi Aktiva lancar dengan Utang Lancar. Rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.

Rasio Lancar = Aktiva Lancar / Utang Lancar

Rasio lancar yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas. Sebaliknya suatu perusahaan yang rasio lancarnya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan.

Rasio Cepat (Quick Ratio).

Rasio ini dihitung dengan mengurangkan Persediaan dari Aktiva Lancar dan kemudian membagi hasilnya dengan Utang Lancar.

Rasio Cepat = (Aktiva Lancar - Persediaan) / Utang Lancar

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah, sering mengalami fluktuasi harga, dan unsur aktiva lancar ini sering menimbulkan kerugian jika terjadi likuidasi. Jadi rasio cepat lebih baik dalam mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio cepat yang umumnya dianggap baik adalah 1 (satu).

B. Rasio Manajemen Utang (Solvability Ratio).

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan suatu perusahaan untuk membayar semua utang-utangnya, baik jangka panjang maupun jangka pendek.

Rasio leverage yang umum digunakan adalah:

Rasio Utang (Debt Ratio).

Rasio ini dihitung dengan membagi Total Utang dengan Total Aktiva. Rasio ini memberikan tolak ukur seberapa besar total aktiva yang dimiliki oleh perusahaan yang dibiayai melalui penggunaan utang.

Rasio Utang = Total Utang / Total Aktiva

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi persentasenya, cenderung semakin besar risiko keuangannya bagi kreditor maupun pemegang saham.

Rasio Laba terhadap Beban Bunga (Times Interest Earned Ratio).

Rasio ini dihitung dengan membagi Laba Sebelum Pajak dan Beban Bunga/EBIT (Earning Before Income and Tax) dengan Beban Bunga.

Rasio Laba terhadap Beban Bunga = E B I T / Beban Bunga

Rasio ini mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT), sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dalam pemenuhan kewajiban membayar bunga pinjaman.

C. Rasio Manajemen Aktiva (Assets Management Ratio).

Merupakan rasio yang mengukur sejauh mana efektivitas manajemen perusahaan dalam mengelola asset-assetnya. Artinya dalam hal ini adalah mengukur kemampuan manajemen perusahaan dalam mengelola persediaan bahan mentah, barang dalam proses, dan barang jadi serta kebijakan manajemen dalam mengelola aktiva lainnya dan kebijakan pemasaran.

Rasio manajemen aktiva menganalisis hubungan antara laporan laba-rugi, khususnya penjualan dengan unsur-unsur yang ada pada neraca, khususnya unsur-unsur aktiva. Rasio akitivitas ini diukur dengan istilah perputaran unsur-unsur aktiva yang dihubungkan dengan penjualan.

Rasio-rasio aktivitas yang umum digunakan:

Rasio Perputaran Persediaan (Inventory Turnover Ratio).

Rasio ini dihitung dengan membagi Harga Pokok Penjualan dengan Rata-rata Persediaan. Sedangkan untuk menghitung periode rata-rata persediaan dihitung dengan membagi jumlah hari dalam setahunnya, dianggap 360 hari, dengan perputaran persediaan. Satu tahun dapat diasumsikan 360 hari atau 365 hari, kedua angka ini digunakan dalam lingkup keuangan dan perbedaannya tidak akan mempengaruhi keputusan yang dihasilkan.

Rasio Perputaran Persediaan = Harga Pokok Penjualan / Rata-rata Persediaan

Periode Rata-rata Persediaan = 360 hari / Perputaran Persediaan

Perputaran ini menunjukkan berapa kali jumlah persediaan barang dagang diganti atau dijual dalam suatu periode. Apabila perputaran persediaan barang itu cepat, maka tidak ada masalah bagi perusahaan. Sebaliknya, apabila perputaran persediaan barang lambat, hal ini akan mengganggu kelangsungan hidup perusahaan. Karena untuk menyimpan barang tersebut akan memerlukan berbagai macam biaya dan kerugian yang mungkin timbul, misalnya biaya sewa gedung, biaya pemeliharaan, biaya bunga, biaya kebakaran, dan lain-lain.

Rasio Perputaran Piutang (Account Receivable Turnover Ratio).

Rasio ini dihitung dengan membagi Penjualan dengan Rata-rata Piutang Usaha.

Rasio Perputaran Piutang = Penjualan / Rata-rata Piutang Usaha

Apabila perusahaan menunjukkan perputaran piutang semakin tinggi, maka perusahaan tersebut mempunyai tingkat rasio yang baik. Oleh karena dana yang diinvestasikan dalam piutang itu rendah. Sebaliknya, kalau rasionya semakin rendah berarti dana yang diinvestasikan dalam piutang semakin tinggi, hal ini disebabkan oleh bagian kredit dan penagihan bekerja tidak efektif, ada perubahan dalam kebijakan pemberian kredit kepada pelanggan.

Dengan menggunakan perputaran piutang dagang dapat pula dihitung waktu rata-rata pengumpulan piutang tersebut, yaitu dengan membagi jumlah hari dalam setahun, dianggap 360 hari, dengan tingkat perputaran piutang tersebut. Semakin besar hari penagihan piutang, semakin besar pula resiko piutang tidak dapat ditagih.

Rasio Perputaran Total Aktiva (Total Assets Turnover Ratio).

Rasio ini dihitung dengan membagi Penjualan dengan Rata-rata Total Aktiva.

Rasio Perputaran Total Aktiva = Penjualan / Rata-rata Total Aktiva

Rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambar- kan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

D. Rasio Profitabilitas (Profitability Ratio).

Kemampulabaan (profitabilitas) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio kemampulabaan akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan.

Rasio profitabilitas yang umum digunakan:

Rasio Marjin Laba Bersih (Profit Margin on Sales Ratio).

Rasio ini dihitung dengan membagi Laba Bersih dengan Penjualan. Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Rasio Marjin Laba Bersih =Laba Bersih / Penjualan

Rasio Daya Laba Dasar (Basic Earning Power Ratio).

Rasio ini dihitung dengan membagi Laba Sebelum Pajak dan Biaya Bunga/EBIT (Earning Before Income and Tax) dengan Total Aktiva. Rasio ini menunjukkan kemampuan menghasilkan laba dari aktiva perusahaan, sebelum pengaruh pajak serta bunga. Rasio ini sangat berguna untuk membandingkan perusahaan dengan situasi pajak yang berbeda dan tingkat bunga yang berbeda.

Basic Earning Power = E B I T / Total Aktiva

Rasio Pengembalian Atas Total Aktiva atau ROA (Return on Assets Ratio). ROA sering disamakan dengan ROI (Return on Investment).

Rasio ini dihitung dengan membagi Laba Bersih dengan Total Aktiva. Rasio ini menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan.

ROI =Laba Bersih / Total Aktiva

Rasio Pengembalian Atas Ekuitas atau ROE (Return on Equity Ratio).

Rasio ini dihitung dengan membagi Laba Bersih dengan Ekuitas. Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan.

ROE = Laba Bersih / Ekuitas

E. Rasio Penilaian Pasar (Valuation Ratio).

Sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham.

Rasio penilaian yang umum digunakan:

Rasio Harga terhadap Laba atau PER (Price to Earnings Ratio).

Rasio harga per saham terhadap laba per saham.

Rasio Harga terhadap Laba = Harga Saham / Laba per Saham

Rasio Harga Pasar terhadap Nilai Buku (Market to Book Ratio).

Rasio harga pasar saham terhadap nilai bukunya.

Rasio Harga Pasar terhadap Nilai Buku = Harga Pasar / Nilai Buku per Saham

Untuk mengatasi kekurangan dari analisis rasio maka perlu dikombinasikan berbagai rasio agar menjadi suatu model prediksi yang berarti. Analisa Z-skor merupakan suatu model untuk memprediksi kegagalan bisnis perusahaan yang diperoleh dari kombinasi rasio-rasio keuangan yang paling berkontribusi terhadap model prediksi

Menurut Susan Irawati (2006), bahwa : “Rasio keuangan merupakan suatu tekhnik analisis dalam bidang manajemen keuangan yang dimanfaatkan sebagai alat ukur kondisi-kondisi keuangan suatu perusahaan dalam periode tertentu ataupun hasil-hasil usaha dari suatu perusahaan pada setiap periode tertentu dengan jalan membandingkan dua buah variable yang di ambil dari laporan keuangan, baik daftar neraca maupun laporan laba rugi.”

Dalam menggunakan rasio keuangan diperlukan laporan keuangan perusahaan. Laporan keuangan perlu di analisis karena dengn analisis rasio akan diperoleh semua informasi yang menyangkut dengan posisi dan kondisi keuangan perusahaan.

Menurut Sofyan Syafri Harahahp (2007) bahwa : “Analisis rasio adalah suatu metode analisis untuk mengathui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.”

Berdasarkan uraian di atas dapat disimpulkan bahwa analisis rasio keuangan digunakan sebagai alat ukur untuk menilai baik atau buruknya kondisi keuangan perusahaan.

Analisis rasio keuangan perusahaan merupakan langkah awal dalam analisis keuangan, karena fungsi rasio keuangan yang dirancang dapat digunakan untuk memberi gambaran hubungan perkiraan-perkiraan laporan keuangan. Kegunaan rasio keuangan bagi tiga kelompok utama pemakai laporan menururt Brigham dan Houston (2006) adalah sebagai berikut:

Manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan.

Analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya dan

Analis Saham, yang tertarik pada efisiensi, resiko dan prospek pertumbuhan perusahaan.

Menurut Syahyunan (2004) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan :

Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang di analisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda. Misalnya perbedaan metode penyusutan atau metode penilaian perusahaan.

Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.