Aktivitas pendanaan adalah suatu cara yang dilakukan oleh sebuah perusahaan untuk memproleh dana uang untuk menutupi kebutuhan-kebutuhan perusahaan. Aktivitas pendanaan sangat perlu dilakukan sebab hal ini akan berkaitan dengan bagaimana prilaku perusahaan untuk memproleh dan menutupi kebutuhan atau kewajiban dari perusahaan tersebut.

Dalam Standar Akuntansi Keuangan (2002) Aktivitas pendanaan (financing) didefinisikan sebagai berikut :

“ Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.”

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

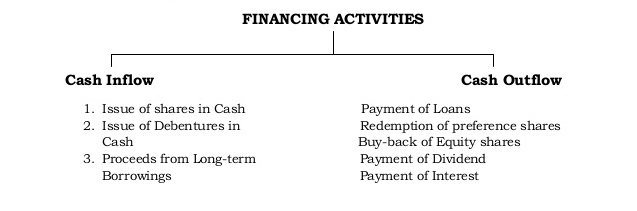

Beberapa contoh arus kas yang berasal dari pendanaan adalah :

Penerimaan kas dari emisi saham atau instrumen modal lainnya;

Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjamannya

Pelunasan pinjaman;

Pembayaran kas oleh penyewa guna usaha (lease) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).