Aktivitas operasi adalah aktivitas yang dilakukan perusahaan untuk menghasilkan laba/rugi pada periode akutansi.

Apa yang dimaksud dengan Aktivitas Operasi ?

Aktivitas operasi adalah aktivitas yang dilakukan perusahaan untuk menghasilkan laba/rugi pada periode akutansi.

Apa yang dimaksud dengan Aktivitas Operasi ?

Dalam Standar Akuntansi Keuangan (2002) Aktivitas operasi didefinisikan sebagai berikut :

“Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.”

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividend dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

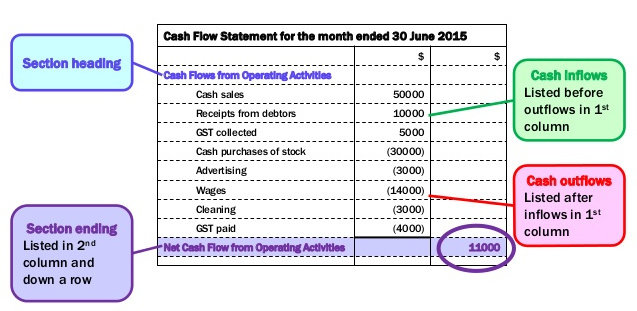

Berikut ini adalah beberapa contoh arus kas yang berasal dari aktivitas operasi :

Aktivitas operasi (operating) adalah aktivitas penghasil utama pendapatan Bank (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi laba atau rugi.

Beberapa contoh arus kas dari aktivitas operasi adalah:

penerimaan angsuran/pelunasan pembiayaan dari nasabah.

pencairan pembiayaan kepada nasabah.

penerimaan kas dari penabung/deposan.

pembayaran kas kepada penabung/deposan.

pembayaran kas kepada dan untuk kepentingan karyawan.

pembayaran kas kepada dan penerimaan kas dari pemasok