Apa saja Teori Permintaan Uang ?

Apa saja Teori Permintaan Uang ?

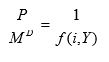

Teori ini sebenarnya adalah teori mengenai permintaan dan penawaran akan uang, beserta interaksi antara keduanya. Fokus dari teori ini adalah pada hubungan antara penawaran uang atau jumlah uang beredar dengan nilai uang atau tingkat harga. Hubungan dua variabel dijabarkan lewat konsepsi teori mereka mengenai permintaan akan uang. Perubahan akan jumlah uang beredar atau penawaran uang berinteraksi dengan permintaan akan uang dan selanjutnya menentukan nilai uang.

1. Irving Fisher

M.Vt = P.T… (1.1)

Dalam setiap transaksi selalu ada pembeli dan penjual. Jumlah uang yang dibayarkan oleh pembeli harus sama dengan uang yang diterima oleh penjual. Hal ini berlaku juga untuk seluruh perekonomian: didalam suatu periode tertentu nilai dari barang-barang atau jasa-jasa yang dibeli harus sama dengan nilai dari barang yang dijual. Nilai dari barang yang dijual sama dengan volume transaksi (T) dikalikan harga rata-rata dari barang tersebut §. Dilain pihak nilai dari barang yang ditransaksikan ini harus sama dengan volume uang yang ada di masyarakat (M) dikalikan berapa kali rata-rata uang bertukar dari tangan satu ke tangan yang lain, atau rata “perputaran uang”, dalam periode tersebut (Vt). M.Vt = P.T adalah suatu identitas, dan pada dirinnya bukan merupakan suatu teori moneter. Identitas ini bisa dikembangkan, seperti oleh Fisher, menjadi teori moneter sebagai berikut: Vt, atau “ transaction velocity of circulation ” adalah suatu variabel yang ditentukan oleh faktor-faktor kelembagaan yang ada didalam suatu masyarakat, dan dalam jangka pendek bisa dianggap konstan. T, atau volume transaksi, dalam periode tertentu ditentukan oleh tingkat output masyarakat (pendapatan nasional). Identitas tersebut diberi “nyawa” dengan mentransformasikannya dalam bentuk:

Md = 1/Vt.PT … (1.2)

Permintaan atau kebutuhan akan uang dari masyarakat adalah suatu proporsi tertentu 1/Vt dari nilai transaksi (PT).

Persamaan di atas, bersama dengan persamaan yang menunjukkan posisi equilibrium di sektor moneter

Md = Ms … (1.3)

Dimana Ms = supply uang beredar (yang dianggap ditentukan oleh pemerintah) menghasilkan

Ms = 1/Vt.P.T … (1.4)

Persamaan (1.4) berbunyi : dalam jangka pendek tingkat harga umum § berubah secara proporsional dengan perubahan uang yang diedarkan oleh pemerintah. Dalam teori ini, T ditentukan oleh tingkat output equilibrium masyarakat, yang untuk Fisher dan para ahli ekonomi Klasik, adalah selalu pada posisi “ full employment ” (Hukum Say atau Say’s Law ). Vt atau transaction velocity of circulation , Fisher mengatakan bahwa permintaan akan uang timbul dari penggunaan uang dalam proses transaksi. Besar kecilnya Vt ditentukan oleh sifat proses transaksi yang berlaku di masyarakat dalam suatu periode (Boediono,2005: 18).

2. Teori Cambridge (Marshall-Pigou)

Teori ini seperti halnya teori Fisher dan teori-teori klasik lainnya, berpangkal pokok pada fungsi uang sebagai alat tukar umum. Karena itu, teori-teori Klasik melihat kebutuhan uang atau permintaan akan uang dari masyarakat sebagai kebutuhan akan alat tukar yang likuid untuk tujuan transaksi. Perbedaan utama antara teori ini dengan Fisher, terletak pada tekanan dalam teori permintaan uang Cambridge pada perilaku individu dalam mengalokasikan kekayaannya antara berbagai kemungkinan bentuk kekayaan, yang salah satunya berbentuk uang. Perilaku ini dipengaruhi oleh pertimbangan untung-rugi dari pemegang kekayaan dalam bentuk uang. Teori Cambridge lebih menekankan faktor-faktor perilaku (pertimbangan untung-rugi) yang menghubungkan antara permintaan akan uang seseorang dengan volume transaksi yang direncanakannya. Teoritisi Cambridge mengatakan bahwa permintaan akan uang selain dipengaruhi oleh volume transaksi dan faktor kelembagaan (Fisher), juga dipengaruhi oleh tingkat bunga, besar kekayaan warga masyarakat, dan ramalan/harapan dari masyarakat mengenai masa mendatang.

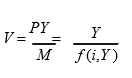

Jadi dalam jangka pendek, teoritisi Cambridge menganggap bahwa jumlah kekayaan, volume transaksi dan pendapatan nasional mempunyai hubungan yang proporsional-konstan satu sama lainnya. Teori Cambridge menganggap bahwa, cateris paribus permintaan akan uang adalah proporsional dengan tingkat pendapatan nasional.

Md = k.P.Y … (1.5)

Dimana:

Y adalah pendapatan nasional riil.

Supply akan uang (Ms) dianggap ditentukan oleh pemerintah.

Dalam posisi keseimbangan maka :

Ms = Md … (1.6)

sehingga :

Ms = k.P.Y … (1.7)

atau :

P = 1/k.Ms.Y … (1.8)

Jadi, cateris paribus tingkat harga umum § berubah secara proporsional dengan perubahan volume uang yang beredar. Tidak banyak berbeda dengan teori Fisher, kecuali tambahan cateris paribus (yang berarti tingkat harga, pendapatan nasional riil, tingkat bunga dan harapan adalah konstan). Perbedaan ini cukup penting, karena teori Cambridge tidak menutup kemungkinan bahwa faktor-faktor seperti tingkat bunga dan ekspektasi berubah, walaupun dalam jangka pendek. Jika, faktor-faktor berubah maka k juga berubah. Teori Cambridge mengatakan kalau tingkat bunga naik, ada kecenderungan masyarakat mengurangi uang yang ingin mereka pegang, meskipun volume transaksi yang mereka rencanakan tetap.

Demikian juga faktor expectation mempengaruhi: bila seandainya masa datang tingkat bunga akan naik (yang berarti penurunan surat berharga atau obligasi) maka orang akan cenderung untuk mengurangi jumlah surat berharga yang dipegangnya dan menambah jumlah uang tunai yang mereka pegang, dan ini pun bisa mempengaruhi “k” dalam jangka pendek (Boediono, 2005: 23).

Meskipun bisa dikatakan bahwa teori uang Keynes adalah teori yang bersumber dari teori Cambridge, tetapi Keynes mengemukakan sesuatu yang berbeda dengan teori moneter tradisi klasik. Pada hakekatnya perbedaan ini terletak pada penekanan pada fungsi uang yang lain, yaitu sebagai store of value dan bukan hanya sebagai means of exchange . Teori ini kemudian dikenal dengan nama teori Liquidity Preference .

1. Motif Transaksi dan Berjaga-jaga

Orang memegang uang guna memenuhi dan melancarkan transaksinya, dan permintaan akan uang dari masyarakat untuk tujuan ini sangat dipengaruhi oleh tingkat pendapatan nasional dan tingkat bunga. Semakin tinggi tingkat pendapatan semakin besar volume transaksi dan semakin besar pula kebutuhan uang untuk tujuan transaksi. Permintaan uang untuk tujuan transaksi ini pun tidak merupakan suatu proporsi yang selalu konstan, tetapi dipengaruhi pula oleh tinggi rendahnya tingkat bunga. Hanya saja faktor tingkat bunga untuk permintaan transaksi untuk uang ini tidak ditekankan oleh Keynes, akan tetapi tingkat bunga ditekankan pada permintaan uang untuk tujuan spekulasi.

Motif berjaga-jaga ( precautionary motive ), orang akan mendapat manfaat dari memegang uang untuk menghadapi keadaan-keadaan yang tidak terduga, karena sifat uang yang likuid, yaitu mudah ditukarkan dengan barang-barang lain. Menurut Keynes, permintaan uang untuk tujuan berjaga-jaga ini dipengaruhi oleh faktor-faktor yang sama dengan faktor yang mempengaruhi permintaan uang untuk transaksi, yaitu terutama dipengaruhi pula oleh tingkat penghasilan orang tersebut dan dipengaruhi pula oleh tingkat bunga (meskipun tidak kuat pengaruhnya).

2. Motif Spekulasi

Pada garis besarnya, teori Keynes membatasi pada keadaan dimana pemilik kekayaan bisa memilih memegang kekayaannya dalam bentuk uang tunai atau obligasi ( bond ). Uang tunai dianggap tidak memberikan penghasilan sedangkan obligasi dianggap memberikan berupa sejumlah uang tertentu setiap periode. Dalam teori Keynes, dibicarakan khusus obligasi yang memberikan suatu penghasilan berupa sejumlah uang tertentu setiap periode selama waktu yang tak terbatas.

Secara umum bisa ditulis dengan persamaan sebagai berikut :

K = R.P … (1.9)

Dimana K adalah hasil per tahun yang diterima, R adalah tingkat bunga, dan P adalah harga pasar atau nilai sekarang dalam obligasi tersebut. Persamaan tersebut bisa juga ditulis sebagai berikut :

P = K/R … (2.0)

yang menunjukkan bahwa (karena K adalah konstan) harga pasar obligasi § berbanding terbalik dengan tingkat bunga R bila tingkat bunga turun, maka berarti harga pasar obligasi naik, dan sebaliknya bila tingkat bunga naik maka harga pasar obligasi turun, atau dengan kata lain semakin tinggi tingkat suku bunga semakin rendah permintaan uang tunai oleh seseorang atau masyarakat. Karena, semakin tinggi tingkat suku bunga, maka semakin besar ongkos memegang uang tunai sehingga seseorang atau masyarakat lebih baik membeli obligasi. Sebaliknya apabila tingkat suku bunga semakin rendah maka semakin rendah pula ongkos memegang uang tunai dan semakin besar seseorang atau masyarakat untuk menyimpan uang tunai.

Teori permintaan uang Keynes mempunyai implikasi bahwa fungsi permintaan akan uang ( Liquidity Preference ) adalah fungsi yang tidak stabil, dalam arti bahwa fungsi ini bisa bergeser dari waktu ke waktu. Hal ini karena Keynes menekankan faktor uncertainly dan expectation dalam menentukan posisi permintaan uang untuk tujuan spekulasi (Boediono, 2005 : 27).

Teori permintaan uang Keynes mendasarkan pada adanya dua motif memegang uang kas, yakni motif transaksi dan spekulasi. Motif transaksi tergantung dari pendapatan. Sedangkan, motif spekulasi tergantung dari tingkat bunga. Perkembangan selanjutnya dari teori Keynes ini didasarkan atas dua pembagian tersebut, yang masing-masing dilakukan oleh William J. Baumol dan James Tobin. Dalam menganalisa permintaan uang, keduanya menggunakan pendekatan yang berbeda, antara lain:

1. Permintaan Uang Untuk Tujuan Transaksi

Teori ini diperkembangkan oleh Baumol (1952) dan juga Tobin (1956) yang masing-masing menjelaskan beberapa faktor yang mempengaruhi permintaan uang untuk tujuan transaksi.

Baumol menggunakan pendekatan teori penentuan persediaaan barang yang biasa dipakai dalam dunia perusahaan. Baumol menganalisa tingkah laku individu, dan menganggap bahwa pendapatan mereka diterima sekali (misalnya tiap bulan). Namun, individu tersebut harus membelanjakannya sepanjang waktu (satu bulan). Hal ini mengingatkan, bahwa kekayaan individu tersebut selain berupa uang kas dapat berupa surat berharga yang menghasilkan bunga, serta adanya ongkos atau biaya unruk memerlukan surat.

Elastisitas permintaan uang kas untuk tujuan transaksi terhadap tingkat penghasilan memaksa individu untuk menyediakan alat pembayar guna membiayai transaksinya. Namun, tidak berarti bahwa alat pembayar ini harus berupa uang kas dapat sebagian berupa surat berharga yang memberikan bunga. Hal ini tergantung besarnya surat berharga tersebut. Apabila tingkat bunga tinggi (dibanding dengan biaya transaksi) maka individu akan mengurangi pembayaran berupa uang kas dan akan mengurangi surat-surat berharga. Sebaliknya apabila surat berharga rendah (dibandingkan dengan biaya transaksi) maka individu tersebut akan memperbanyak uang kas untuk transaksi dan tingkat bunga.

2. Permintaan Uang Untuk Tujuan Spekulasi

Selain dikembangkan oleh Keynes, teori ini juga dikembangkan oleh James Tobin dalam tulisannya yang berjudul “ Liquidity Preference as Behavior Towards Risk. Review of Economic Studies ”, Februari 1958. Pokok-pokok teorinya adalah sebagai berikut: kekayaan seseorang dapat diwujudkan dalam bentuk uang kas dan obligasi (pembagian ini sejalan dengan Keynes).

Uang kas tidak menghasilkan, sedangkan obligasi dapat menghasilkan pendapatan yang berupa bunga serta perubahan harga obligasi sebagai akibat terjadinya perubahan tingkat bunga. Dipandang dari seorang pemilik kekayaan (bukan pengusaha) teori tentang permintaan uang dapat disamakan dengan teori permintaan akan barang konsumsi. Sehingga, permintaan terhadap uang kas tergantung pada tiga faktor utama, yaitu: Jumlah total kekayaan, harga dan pendapatan dan selera dan kesukaan dari pemilik kekayaan.

Pada 1956, Milton Friedman mengembangkan suatu teori mengenai permintaan atas uang dalam artikelnya yang terkenal, “ The Quantity Theory of Money: A Restatement. ” Walaupun Friedman sering merujuk pada Irving Fisher dan teori kuantitas, analisisnya mengenai permintaan atas uang sebenarnya lebih dekat dengan teori milik Keynes.

Friedman secara sederhana menyatakan bahwa permintaan atas uang harus dipengaruhi oleh faktor yang sama yang juga mempengaruhi permintaan uang untuk aset. Friedman kemudian mengaplikasikan teori permintaan aset untuk uang.

Teori permintaan aset menunjukkan bahwa permintaan atas uang seharusnya merupakan fungsi dari sumer daya yang tersedia pada individu (kekayaan mereka) dan perkiraan tingkat pengembalian pada uang. Seperti Keynes, Friedman mengakui bahwa masyarakat ingin memegang sejumlah tertentu dari saldo uang riil. Dengan alasan ini, Friedman menyatakan rumus permintaan atas yang sebagai berikut:

Di mana:

M d /P = permintaan untuk saldo uang riil

Yp = ukuran Friedman untuk kekayaan, disebut sebagai pendapatan permanen (secara teknis, nilai diskonto sekarang terhadap seluruh perkiraan pendapatan masa mendatang, tetapi lebih mudah dijelaskan sebagai perkiraan rata-rata pendapatan jangka panjang)

rm = perkiraan tingkat pengembalian atas uang

rb = perkiraan tingkat pengembalian atas obligasi

re = perkiraan tingkat pengembalian atas saham

π e = perkiraan laju inflasi

Oleh karena permintaan atas suatu aset berhubungan positif dengan kekayaan, permintaan uang juga berhubungan positif dengan konsep kekayaan Friedman, pendapatan permanen. Tidak seperti konsep pendapaan biasa, pendapatan permanen (yang dapat dianggap sebagai perkiraan rata-rata pendapatan jangka panjang) mempunyai fluktuasi yang lebih kecil, karena beberapa pergerakan pendapatan bersifat sementara (tidak lama).

Sebagai contoh, dalam siklus usaha yang ekspansif, pendapatan naik secara cepat, tetapi karena beberapa dari peningkatan ini bersifat sementara, pendapatan rata-rata jangka panjang tidak berubah banyak. Oleh karena itu, ketika ekonomi sedang berada di puncak ( booming ), pendapatan permanen naik lebih sedikit daripada pendapatan biasa. Selama resesi, beberapa dari penurunan pendapatan bersifat sementara, dan ratarata pendapatan jangka panjang turun lebih rendah daripada pendapatan. Suatu implikasi dari penggunaan konsep pendapatan permanen Friedman sebagai penentu dari permintaan atas uang adalah bahwa permintaan atas uang tidak akan berfluktuasi banyak dengan pergerakan siklus usaha.

Seorang individu dapat memegang beberapa bentuk kekayaan selain uang. Friedman mengkategorikannya ke dalam tiga bentuk aset: obligasi, saham (saham biasa), dan barang-barang. Insentif untuk memegang aset-aset ini selain uang ditunjukkan oleh perkiraan tingkat pengembalian atas masing-masing aset ini relatif terhadap perkiraan tingkat pengembalian atas uang, tiga variabel terakhir dalam fungsi permintaan uang.

Perkiraan tingkat pengembalian atas uang rm, yang muncul di ketiga variabel, dipengaruhi oleh dua faktor:

Pelayanan yang disediakan oleh bank terhadap simpanan-simpanan yang termasuk dalam uang beredar, seperti setoran dari penerimaan dalam bentuk cek yang dibatalkan atau pembayaran otomatis dari tagihan-tagihan. Ketika layanan ini naik, perkiraan tingkat pengembalian dari memegang uang meningkat.

Pembayaran bunga atas saldo uang. Rekening dan simpanan lainnya yang termasuk dalam uang beredar sekarang ini memberikan pendapatan bunga. Ketika pendapatan bunga ini meningkat, perkiraan tingkat pengembalian atas uang juga meningkat.

Teori permintaan uang diawali dengan teori klasik oleh Irving Fisher, Alfred Marshal dan A. C. Pigou. Kemudian teori permintaan uang menurut aliran Keynes. Terakhir, teori permintaan uang modern oleh Milton Friedman.

1. The Quantity Theory of Money

Teori permintaan uang diawali dengan penjelasan equation of exchange yang dikembangkan oleh Irving Fisher pada tahun 1911 yaitu :

M Vt = P T

Dimana M adalah jumlah uang beredar, Vt adalah velocity atau kecepatan perputaran dalam satu periode tertentu, P adalah tingkat harga dan T adalah jumlah 4 bersumber pada Bofinger (2002), Mishkin(2004) transaksi pada perekonomian dalam satu periode tertentu. Dari persamaan tersebut jumlah transaksi memiliki peranan yang besar, tetapi secara statistik sulit untuk menghitungnya. Diasumsikan besarnya T dapat dihitung dengan Pendapatan Domestik Bruto (PDB) dalam bentuk riil. Sehingga bentuk standar dari quantity theory adalah

M V = P Y

V pada bentuk standar dari quantity theory adalah kecepatan perputaran menjelaskan kecepatan perputaran uang yang digunakan untuk transaksi ( velocity of money) . Jumlah uang dilipatgandakan oleh kecepatan perputaran uang tersebut yang nilainya sama dengan pendapatan nasional dikalikan dengan tingkat harga. Bentuk standar dari quantity theory masih berupa identitas dan belum dapat disebut sebagai teori permintaan uang. Untuk mengubah persamaan tersebut menjadi teori maka harus diketahui faktor yang mempengaruhi kecepatan perputaran uang. Menurut Fisher faktor-faktor yang mempengaruhi kecepatan perputaran uang adalah karakteristik institusi dan perkembangan teknologi. Kedua faktor tersebut menurut Fisher berkembang dengan lambat sehingga kecepatan perputaran uang dapat dikatakan konstan.

2. The Cambridge Approach

Kecepatan perputaran uang diasumsikan stabil, quantity theory dapat diformulasikan sebagai teori permintaan uang yaitu

disebut juga sebagai cash balance approach yang dikembangkan oleh ekonom-ekonom yang berasal dari Cambridge yaitu Alfred Marshal tahun 1923 dan Arthur C. Pigou tahun 1917. Sering kali digunakan kecepatan perputaran uang dalam bentuk kebalikan yang disebut dengan Cambridge k.

M D = k PY

Persamaan diatas menunjukkan bahwa jumlah permintaan uang proporsional terhadap PDB riil dan tingkat harga.

Teori klasik menyatakan permintaan uang merupakan fungsi dari pendapatan tanpa dipengaruhi tingkat suku bunga. Masyarakat memegang uang hanya untuk keperluan transaksi. Dapat disimpulkan bahwa permintaan uang ditentukan oleh

Jumlah transaksi yang dipengaruhi oleh pendapatan nominal yaitu PY Karakteristik institusi dan perkembangan teknologi yang mempenguhi kecepatan perputaran uang.

3. The Theory of Liquidity Preference

Pada tahun 1936, John Maynard Keynes melalui bukunya The General Theory of Employment, Interest, and Money memberikan pandangan yang berbeda dengan pandangan klasik mengenai permintaan uang. Permintaan uang ini disebut dengan Theory of Liquidity Preference. Menurut Keynes tingkat suku bunga mempengaruhi permintaan uang dan kecepatan perputaran uang tidak konstan. Terdapat tiga motif dalam memegang uang yaitu motif transaksi, motif jaga-jaga dan motif spekulasi.

Motif pertama individu memegang uang adalah keperluan transaksi, seperti pada pendekatan klasik individu memegang uang untuk keperluan transaksi. Dalam memegang uang untuk keperluan transaksi individu dipengaruhi oleh tingkat pendapatan. Dengan kata lain, motif memegang uang untuk keperluan transaksi proporsional terhadap pendapatan. Pandangan Keynes mengenai motif transaksi ini serupa dengan pandangan klasik.

Motif kedua individu memegang uang adalah berjaga-jaga atau keperluan transaksi yang tidak terduga dimasa mendatang. Permintaan uang yang didasari motif berjaga-jaga proporsional terhadap tingkat pendapatan. Pandangan Keynes motif berjaga- jaga dapat dikatakan sama dengan pandangan klasik.

Motif ketiga permintaan uang adalah motif spekulasi. Untuk menjelaskan motif ketiga ini diasumsikan individu hanya memiliki dua pilihan aset yaitu uang non-interest- bearing asset M1 dan interest-bearing asset yaitu obligasi. Individu akan lebih memilih untuk menyimpan kekayaannya dalam bentuk uang apabila mendapatkan pengembalian yang loss dalam memegang obligasi pada periode tersebut. Pengembalian investasi obligasi pada periode satu tahun dikalkulasikan dengan cara :

Dimana iB adalah tingkat suku bunga obligasi dan B adalah nilai nominal obligasi. Sebelah kanan persamaan memberikan definisi selisih nilai pasar obligasi pada periode awal dan akhir.

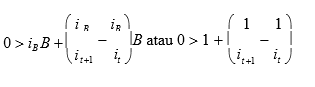

Investor akan memilih memegang uang apabila obligasi memberikan pengembalian yang negatif. Motif spekulasi dari investor (atau pemegang uang) ditunjukkan oleh persamaan:

non-interest-bearing, M1, mempunyai pengembalian yang lebih tinggi dibandingkan obligasi. Obligasi memberikan pengembalian negatif apabila ekspektasi tingkat suku bunga masa depan lebih tinggi dibandingkan critical rate .

Motif spekulasi permintaan uang dipengaruhi juga oleh ekspektasi investor terhadap tingkat suku bunga masa mendatang. Tingkat suku bunga yang digunakan untuk menghitung pembayaran bunga masa depan adalah suku bunga jangka panjang, sehingga motif spekulasi permintaan M1 dipengaruhi oleh suku bunga jangka panjang. Semakin tinggi ekpektasi terhadap suku bunga jangka panjang maka, permintaan M1 akan semakin rendah. Dapat dikatakan bahwa permintaan M1 memiliki hubungan negatif terhadap suku bunga jangka panjang.

P![]()

Menurut Keynes, uang tidak hanya dinilai berdasarkan jumlah nominalnya melainkan dinilai seberapa besar uang tersebut dapat digunakan untuk membeli barang dan jasa atau disebut dengan real money balance . Sehingga, liquidity preference function adalah

Selain memasukkan suku bunga sebagai faktor yang mempengaruhi permintaan uang, kecepatan perputaran uang tidak konstan (hal ini berbeda dengan teori permintaan uang klasik).

dengan mengalikan kedua sisi dengan Y maka :

Berdasarkan persamaan diatas terlihat bahwa kenaikan suku bunga mendorong masyarakat untuk mengurangi uang riil, pada tingkat pendapatan tertentu, dengan begitu kecepatan perputaran uang akan meningkat. Dapat dikatakan bahwa kecepatan perputaran uang tidak konstan disebabkan oleh suku bunga yang nilainya berfluktuasi.

4 The Inventory Model

Model permintaan uang oleh Baumol dan Tobin yang merupakan pengembangan dari model permintaan uang Keynes. Seperti pada model permintaan uang Keynes, menurut Baumol-Tobin permintaan uang dilandasi oleh tiga motif yaitu motif transaksi, berjaga-jaga dan spekulasi.

Motif transaksi pada model ini, masyarakat memegang uang, M1, karena mereka menggunakannya untuk keperluan pembayaran. Asumsi aset yang tersedia adalah non- interest-bearing, M1, dan interest-bearing, obligasi. Biaya tetap © untuk mencairkan obligasi menjadi uang.

Untuk menentukkan jumlah optimal uang yang dipegang oleh rumah tangga, diasumsikan bahwa setiap rumah tangga menerima pendapatan dalam bentuk cek yang digunakan seluruhnya untuk membeli barang dan jasa (PY) dalam periode waktu satu bulan. Pada awal bulan jumlah uang (M) yang dimiliki oleh rumah tangga adalah :

M = PY

Rumah tangga dapat menjadikan uangnya dalam bentuk obligasi yang akan memberikan pendapatan bunga tetapi adanya biaya transaksi. Melalui pendekatan inventory dapat ditentukan jumlah optimal memegang uang. Rata-rata uang yang dipegang selama satu bulan dipengaruhi oleh pendapatan bulanan (PY) dan jumlah transaksi dalam mencairkan cek dalam bentuk uang (M)

M = PY/2n

Opportunity cost memegang uang adalah rata-rata memegang uang dikalikan dengan pendapatan bunga obligasi ( i ):

OC = Mi

Biaya transaksi (TC) untuk mengubah uang menjadi obligasi adalah

TC = (n-1)c

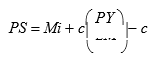

Sehingga total biaya bulanan ( PS ) adalah

PS = TC + OC = Mi + (n-1)c

Dengan memasukkan n = PY/2M, maka

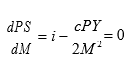

Biaya minimum dihitung dengan cara menurunkan persamaan PS terhadap M :

Jumlah optimal uang yang dipegang ( M)* adalah

Jika biaya transaksi merupakan biaya riil transaksi cR dan tingkat harga ( P )

![]()

Jumlah Optimal stok uang riil yang identik dengan optimal permintaan uang riil :

Dari inventory model Baumol-Tobin, permintaan uang, M1, dipengaruhi oleh :

Motif berjaga-jaga, masyarakat memegang uang yang dilandasi oleh motif berjaga-jaga merupakan motif transaksi pada masa mendatang. Opportunity cost dari memegang uang adalah hilangnya pendapatan dari suku bunga. Sehingga pada saat tingkat suku bunga meningkat maka opportunity cost memegang uang untuk sebagai motif berjaga-jaga akan meningikat dengan begitu jumlah uang yang dipegang oleh masyarakat akan menurun. Analisis Baumol-Tobin pada motif berjaga-jaga permintaan uang akan memiliki hunbungan yang negatif dengan tingkat suku bunga.

Motif spekulasi, menurut Baumol-Tobin kecenderungan seseorang akan memegang obligasi dan uang untuk menyimpan kekayaannya. Tingkat suku bunga obligasi yang tinggi (juga dengan tingkat pengembalian yang tinggi) tidak akan mendorong seseorang untuk tidak memegang uang. Obligasi memiliki tingkat resiko, sedangkan uang memiliki resiko yang rendah bahkan tidak ada resiko. Jika ada satu aset tanpa resiko tetapi memberikan pengembalian yang tinggi maka motif spekulasi tidak ada, setiap orang akan memegang aset tersebut tanpa memegang uang.

5. Teori Permintaan Uang Modern

Teori ini dikembangkan oleh Milton Friedman pada tahun 1956. Kekayaan, wealth, seseorang merupakan faktor yang mempengaruhi permintaan uang. Menurut Friedmen permintaan uang dipengaruhi oleh faktor-faktor yang sama yang mempengaruhi permintaan terhadap aset-aset lainnya.

Kekayaan seseorang merupakan penjumlahan lima komponen yaitu uang, obligasi, saham, aset riil dan sumber daya manusia. Fungsi permintaan uang menurut Friedmen adalah :

Sulitnya menghitung kekayaan dalam bentuk sumber daya manusia dan menghitung seluruh aset rill, pendekatan empiris yang ada jumlahnya sangat terbatas. Meskipun demikian, hasil penting yang didapatkan Friedmen adalah kekayaan sebagai faktor permintaan uang.