Laba adalah perbedaan antara pendapatan dengan beban jika pendapatan melebihi

beban maka hasilnya adalah laba bersih (Simamora, 2000). Lalu, Apa saja pendekatan perhitungan laba yang Anda ketahui?

Secara teoritis, laba merupakan kompensasi atas risiko yang ditanggung oleh perusahaan. Semakin besar risiko yang ditanggung maka laba yang diperoleh haruslah semakin besar (Rahardja dan Manurung, 2008). Laba atau disebut juga keuntungan adalah nilai penerimaan total perusahaan dikurangi biaya total yang dikeluarkan perusahaan. Dalam ilmu ekonomi, terdapat tiga pendekatan perhitungan laba maksimum, yaitu sebagai berikut.

Pendekatan totalitas (totality approach)

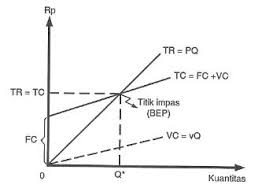

Pendekatan totalitas membandingkan pendapatan total (TR) dan biaya total (TC). Pendekatan ini adalah sama dengan jumlah unit output yang terjual (Q) dikalikan harga output per unit. Jika harga jual per unit output adalah P maka TR=P.Q. Dalam pendekatan totalitas, biaya variabel per unit output dianggap konstan sehingga biaya variabel adalahh jumlah unit output dikalikan biaya variabel per unit.

Implikasi dari pendekatan ini adalah perusahaan menempuh strategi penjualan maksimum (Maximum selling) sebab makin besar penjualan maka makin besar pula laba yang diperoleh. Hanya saja sebelum mengambil keputusan, perusahaan harus menghitung berapa unit output harus diproduksi (Q*) untuk mencapai titik impas. Kemudian besarnya Q* dibandingkan dengan potensi permintaan efektif. Jika presentasenya 80% maka untk mencapai titik impas (break even point) perusahaan harus menjangkau 80% potensi permintaan efektif. Makin kecil Q* dan atau makin kecil presentase Q* terhadap potensi permintaan efektif dianggap makin baik sebab risiko yang ditanggung perusahaan makin kecil.

Kurva total revenue dan total cost pendekatan totalitas

Pendekatan rata-rata (average approach)

Pendekatan ini menggunakan perhitungan laba per unit dengan membandingkan antara biaya produksi rata-rata (average cost) dengan harga jual output §. Laba totalnya adalah laba per unit dikalikan dengan jumlah output yang terjual.

Π = (P-AC) . Q

Persamaan di atas menjadi acuan perusahaan untuk menentukan laba. Laba terjadi jika harga jual per unit output § lebih tinggi dari biaya rata-rata (AC). Perusahaan hanya mencapai angka impas bila P sama dengan AC.

Keputusan untuk memproduksi atau tidak didasarkan atas perbandingan besarnya P dengan AC. Bila P lebih kecil atau sama dengan Ac, perusahaan tidak mau memproduksi. Dampak dari pendekatan ini adalah perusahaan harus menjual sebanyak-banyaknya agar laba makin besar.

Pendekatan marjinal (marginal approach)

Dalam pendekatan ini, perhitungan laba dilakukan dengan membandingkan biaya marjinal (MC) dan pendapatan marjinal (MR). Laba maksimum akan tercapai pada saat MR = MC. Kondisi tersebut bisa dijelaskan secara matematis, grafis, dan verbal.

Π = TR - TC

Laba maksimum tercapai jika turunan pertama fungsi Π (ӘTC/ӘQ) sama dengan nol dan nilainya sama dengan nilai turunan pertama TR (ӘTC/ӘQ atau MR) dikurangi nilai turunan peryama TC (ӘTC/ӘQ atau MC).

Oleh karena itu, perusahaan akan memperoleh laba maksimum bila ia berproduksi pada tingkat output dimana MR = MC.

Referensi

Rahardja, Prathama dan Manurung, Mandala. 2008. Pengantar Ilmu Ekonomi (Mikroekonomi dan Makroekonomi). Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.