Depresiasi adalah penurunan dalam nilai fisik properti seiring dengan waktu dan penggunaannya. Apa saja metode yang bisa digunakan untuk menghitung depresiasi?

Metode perhitungan depresiasi antara lain :

- Metode garis lurus (sraigth line)

- Metode keseimbangan menurun ganda (double declining balance)

- Metode jumlah digit tahun (sum of year digit)

- Metode sinking fund

- Metode unit produksi (production unit)

Referensi

Yuli Kusumawati. 2014. Ekonomi Mineral.

menurut Baridwan (2004) metode yang digunakan untuk menghitung beban depresiasi adalah :

-

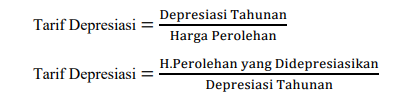

Metode garis lurus ( straight line method )

Metode ini adalah metode paling sederhana dan banyak digunakan. Metode ini menetapkan bahwa jumlah depresiasi atau penyusutan selalu sama setiap periodik. Rumus yang digunakan dalam metode ini adalah :

-

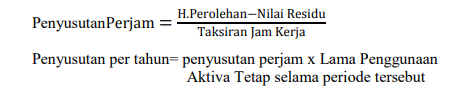

Metode jam jasa (service hours method)

Metode ini didasarkan pada anggapan bahwa aktiva (terutama mesin-mesin) akan lebih cepat rusak digunakan sepenuhnya dibandingkan dengan penggunaan yang tidak sepenuhnya. Dalam metode ini penyusutan dihitung dengan dasar satuan jam jasa. Maksudnya beban penyusutan besarnya sangat bergantung pada jam jasa yang dipakai. Rumus untuk metode ini adalah :

-

Metode hasil produksi ( Productive Output Method )

Beban penyusutan dalam metode ini dihitung dengan dasar satuan hasil produksi, sehingga penyusutan tiap periode akan berfluktuasi sesuai dengan fluktuasi dalam hasil produksi. Rumus yang digunakan untuk menghitung metode ini adalah :

-

Metode beban berkurang (reducing charge method)

Ada empat cara untuk menghitung beban depresiasi yang menurun dari tahun ketahun, yaitu:

-

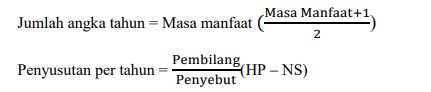

Metode Jumlah Angka Tahun (Sum of Years Digit Method)

Dalam metode ini penyusutan dihitung dengan cara mengalikan bagian pengurangan yang setiap tahunya selalu menurun dengan harga perolehan dikurangi nilai residu. Rumus yang digunakan untuk menghitung metode ini adalah :

-

Metode saldo menurun (declining balance method)

Beban penyusutan dalam metode ini dapat digunakan dengan cara mengalikan tarif tetap dengan nilai buku aktiva. Karena nilai buku aktiva setiap tahun selalu menurun maka beban penyusutn tiap tahunnya juga menurun. Tarif ini dihitung dengan menggunakan rumus :

-

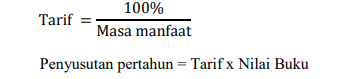

Metode Saldo Menurun Ganda (double declining balance method)

Metode penyusutan ini menghasilkan perhitungan beban penyusutan periodik yang semakin menurun selama estimasi masa manfaat aset tetap. Tingkat penyusutan metode saldo menurun ganda dihitung dengan menggandakan tingkat penyusutan metode garis lurus. Rumus untuk menentukan tarif metode saldo menurun ganda adalah :

-

Metode tarif menurun (declining rate on cost method)

Metode ini menggunakan tarif yang setiap periodenya selalu menurun sehingga beban depresiasinya juga selalu menurun. Penurunan ini dilakukan tanpa menggunakan dasar yang pasti, tetapi ditentukan berdasarkan kebijakan pimpinan perusahaan.

-

-

Metode tarif Kelompok atau Gabungan

Metode ini merupakan cara perhitungan penyusutan untuk kelompok aktiva tetap sekaligus. Metode ini adalah metode garis lurus yang diperhitungkan terhadap sekelompok aktiva. Apabila aktiva yang dimiliki mempunyai umur dan fungsi yang berbeda, maka aktiva ini bias dibagi-bagi menjadi beberapa kelompok, untuk masing-masing fungsi. Penyusutan diperhitungan terhadap masing-masing kelompok. Perhitung tarif penyusutan dilakukan dengan cara berikut :