Praktik mudharabah pada zaman nabi dan para sahabat adalah skema mudharabah yang berlaku antara dua pihak saja secara langsung, yakni shahibul mal yang berhubungan langsung dengan mudharib. Para ulama kontemporer melakukan inovasi baru atas skema mudharabah dengan menambahkan satu pihak lagi yaitu bank syariah. Akad mudharabah merupakan akad utama yang digunakan oleh bank syariah untuk penghimpunan dana (pendanaan) maupun penyaluran dana (pembiayaan). Dalam perbankan Islam, perjanjian mudharbah telah diperluas menjadi tiga pihak yaitu :

- Para nasabah penyimpan dana (depositors) sebagai Shahibul mal

- Bank sebagai intermediary

- Pengusaha sebagai mudharib yang membutuhkan dana.

Bank bertindak sebagai pengusaha (mudharib) dalam hal bank menerima dana dari nasabah penyimpan dana (depositor), dan sebagai shahibul mal dalam hal bank menyediakan dana bagi para nasabah debitor selaku mudharib.

Menghadapi keinginan mudharib, seorang pemodal biasanya menghadapi dua pilihan dalam menyepakati model transaksi, yaitu melalui Profit and Loss Sharing (PLS) atau Revenue Sharing (RS). Dengan menggunakan sistem PLS, shahibul mal akan mempunyai semua kebutuhan tersebut dengan menyepakati pembagian hasil pada prosentase tertentu dan merealisasikan pembagiannya pada akhir masa kontrak.

Keharaman bunga dalam syariah membawa konsekuensi adanya penghapusan bunga secara mutlak. Teori PLS dibangun sebagai tawaran baru di luar sistem bunga yang cenderung tidak mencerminkan keadilan (injustice/dzalim) karena memberikan diskriminasi terhadap pembagian resiko maupun untung bagi para pelaku ekonomi. Profit and loss sharing berarti keuntungan dan atau kerugian yang mungkin timbul dari kegiatan ekonomi/bisnis ditanggung bersama-sama.

Dalam pelaksanaanya skema mudharabah ada dua jenis yaitu skema mudharabah direct financing (investasi langsung) dan indirect financing (investasi tidak langsung).

1. Direct financing (investasi langsung)

Direct financing (investasi langsung) yaitu skema yang berlaku antara dua pihak saja secara langsung. Mudharabah klasik seperti ini memiliki ciri-ciri khusus, yaitu biasanya hubungan antara shahibul mal dengan mudharib merupakan hubungan personal dan langsung serta dilandasi oleh rasa saling percaya (amanah). Shahibul mal hanya mau menyerahkan modalnya kepada orang yang dikenal dengan baik, profesionalitas maupun karakternya.

Dalam skema ini dapat dipahami bahwa shahibul mal berhubungan langsung dengan mudharib dan dalam skema diatas peran lembaga keuangan tidak ada. Skema ini adalah skema standar yang dapat dijumpai dalam kita-kitab klasik fiqih Islam, dan inilah sesungguhnya praktik mudharabah yang dilakukan oleh Nabi dan para sahabat serta umat muslim sesudahnya.

2. Indirect financing (investasi tidak langsung)

Indirect financing (investasi tidak langsung) yaitu mudharabah yang melibatkan tiga pihak. Tambahan satu pihak ini diperankan oleh lembaga keuangan syariah sebagai lembaga perantara yang mempertemukan shahibul mal dengan mudharib.

Dalam skema indirect financing, bank menerima dana dari shahibul mal sebagai sumber dananya. Dana-dana ini dapat berbentuk tabungan atau simpanan. Selanjutnya dana-dana yang sudah terkumpul, disalurkan kembali oleh bank ke dalam bentuk pembiayaan yang menghasilkan (earning assets). Keuntungan dari penyaluran pembiayaan ini yang akan dibagi antara bank dan pemilik dana (pemilik dana ketiga).

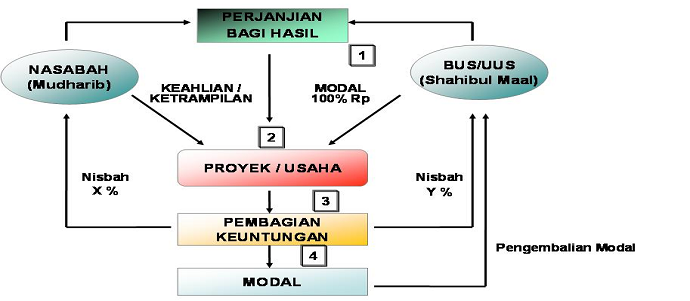

Secara umum aplikasi akad mudharabah di Lembaga Keuangan Syariah (LKS) dapat digambarkan dengan skema berikut ini :

Sumber : Bank Syariah dari Teori ke Praktik (Antonio, 2001:184)

Bahwa skema diatas dapat dipahami bahwa lembaga keuangan syariah bertindak sebagai pemilik dana (shahibul mal) yang menyediakan dana dengan fungsi modal kerja dan nasabah bertindak sebagai pengelola dana (mudharib) dalam kegiatan usahanya. Pembagian hasil usaha dari pengelolaan dana dinyatakan dalam bentuk nisbah yang telah disepakati, ketika konrak mudharabah telah disepakati, maka kontrak tersebut menjadi sebuah hukum yang tidak boleh dilanggar oleh kedua belah pihak.