Kesalahan akuntansi dapat digolongkan sebagai berikut:

-

Kesalahan yang segera ditemukan dalam pelaksanaan prosedur akuntansi yang normal

Contoh: kesalahan klerikal (tulis menulis) seperti kesalahan penjumlahan, pembukuan ke perkiraan yang salah atau penghilangan suatu perkiraan dari neraca saldo. Kesalahan jenis ini biasanya ditemukan selama proses pengikhtisaran secara rutin dalam siklus akuntansi dan bisa langsung dikoreksi

-

Kesalahan yang terbatas pada perkiraan neraca

Contoh: mendebit surat berharga sebagai ganti wesel tagih, mengkredit hutang bunga sebagai ganti wesel bayar, atau mengkredit hutang bunga sebagai ganti hutang gaji.

kesalahan lain adalah tidak mencatat penukaran obligasi konvertibel dengan saham. Kesalahan-kesalahan ini sering ditemukan dalam periode di mana kesalahan itu dibuat.

jika kesalahan ini ditemukan pada periode berikutnya, maka koreksi harus dibuat pada saat itu dan data neraca di susun kembali dalam rangka penyusunan laporan komparatif

-

Kesalahan yang terbatas pada perkiraan rugi laba

Contoh dan prosedur untuk mengoreksi jenis kesalahan ini sama dengan contoh no 2 diatas. sebagai contoh gaji pegawai kantor mungkin didebit sebagai ganti gaji pegawai penjualan. Jenis kesalahan ini harus dikoreksi segera setelah kesalahan ditemukan. Walaupun kesalahan in tidak akan mempengaruhi laba bersih, perkiraan-perkiraan yang salah harus disajikan kembali dalam rangka analisis dan penyusunan laporan komparatif.

-

Kesalahan yang mempengaruhi baik perkiraan neraca maupun perkiraan rugi laba

Beberapa kesalahan jika tidak ditemukan dalam periode berjalan, akan mengakibatkan pelaporan laba bersih yang salah dan dengan demikian akan mempengaruhi baik perkiraan rugi laba maupun perkiraan necara. Perkiraan neraca akan terbawa ke periode berikutnya, karena itu suatu kesalahan yang terjadi dan tidak ditemukan dalam periode berjalan akan mempengaruhi laba di kemudian hari.

Kesalahan-kesalahan tersebut dapat digolongkan dalam 2 kelompok yaitu:

-

Kesalahan pada laba bersih yang jika tidak ditemukan, secara otomatis saling menutupi dalam periode fiskal berikutnya.

Jumlah laba bersih dalam perhitungan rugi laba untuk 2 periode berturut-turut dinyatakan secara tidak akurat; saldo perkiraan tertentu dalam neraca pada akhir tahun pertama dilaporkan tidak akurat, tetapi saldo perkiraan itu dalam neraca pada akhir tahun berikutnya kembali dilaporkan secara akurat. Termasuk dalam golongan kesalahan ini adalah pelaporan persediaan yang salah dan tidak dilakukannya penyesuaian untuk pos- pos dibayar dimuka dan pos-pos akrual pada akhir periode

-

Kesalahan pada laba bersih yang, jika tidak ditemukan, tidak secara otomatis akan ditutupi dalam periode fiskal berikutnya

-

Saldo perkiraan dalam neraca yang berurutan dinyatakan dengan tidak akurat sampai suatu saat ayat jurnal dibuat untuk mengkompensasikan atau mengoreksi kesalahan- kesalahan tersebut.

-

Termasuk dalam golongan ini adalah kesalahan-kesalahan seperti kesalahan pengakuan belanja barang modal (capital expenditure) sebagai pengeluaran pendapatan (revenue expenditure) dan tidak diperhitungkannya pembebanan penyusutan dan amortisasi

Illustrative Example of Error Correction (Contoh Ilustrasi koreksi kesalahan)

Misalkan PT A memulai operasi awal tahun 1996. KAP pertama kali ditugaskan pada tahun 1998. sebelum perkiraan-perkiraan disesuaikan dan ditutup, auditor meneliti pembukuan dan perkiraan- perkiraannya dan menemukan kesalahan-kesalahan yang diikhtisarkan di bawah ini.

Pengaruh kesalahan-kesalahan ini terhadap laporan keuangan di catat sebelum dibuat ayat jurnal koreksi. Tanda tambah (+) menunjukkan suatu pelaporan lebih, tanda kurang (-) menunjukkan suatu pelaporan kurang.

Masing-masing koreksi kesalahan akan dibahas dibawah ini:

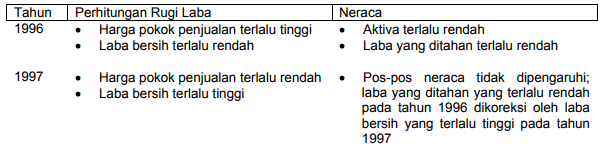

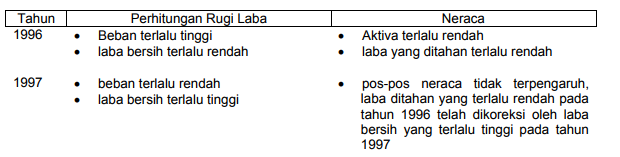

I. Persediaan barang dagang terlalu rendah

Ditemukan bahwa persediaan barang dagang per 31 desember 1996 terlalu rendah sebesar Rp 1.000. Pengaruh dari kesalahan tersebut ditunjukkan dibawah ini:

Karena jenis kesalahan ini saling menutupi sesudah 2 tahun, tidak ada ayat jurnal yang diperlukan pada tahun 1998.

Jika kesalahan ini ditemukan dalam tahun 1997, dan bukan pada tahun 1998, dapat dibuat ayat jurnal untuk mengoreksi saldo perkiraan sehingga operasi untuk tahun 1997 dapat dilaporkan dengan akurat.

Persediaan awal harus ditambahkan sebesar 1.000 yaitu kekurangan nilai aktiva dan laba yang ditahan harus di kredit sebesar jumlah ini yang mewakili kekurangan jumlah laba tahun 1996.

Ayat jurnal koreksi untuk tahun 1997 yaitu:

II. Tidak mencatat pembelian barang dagang

Ditemukan bahwa faktur pembelian tertanggal 28 desember 1996 sebesar Rp 850 tidak dicatat sampai tahun 1997.

Barang tersebut dimasukkan dalam persediaan pada akhir tahun 1996. Pengaruh dari kealpaan untuk mencatat pembelian ini adalah:

Karena kesalahan ini saling menutupi, tidak ada ayat koreksi yang diperlukan untuk tahun 1998

Jika kesalahan ini ditemukan pada tahun 1997, dan bukan pada tahun 1998, maka diperlukan ayat koreksi. Pada tahun 1997, pembelian didebit dan hutang usaha dikredit sebesar 850 atas pembelian barang dagangn tahun 1996 yang telah dimasukkan dalam persediaan akhir pada tahun 1996. laba yagn ditahan harus didebit sebesar 850 karena laba bersih yang terlalu tinggi pada tahun 1996 dan pembelian harus dikredit dengan jumlah yang sama untuk mengurangi saldo pembelian tahun 1997.

Jadi ayat jurnal koreksi yang diperlukan untuk tahun 1997 yaitu :

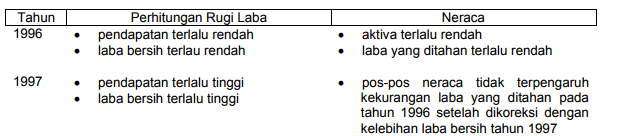

III. Tidak mencatat penjualan barang dagang

Ditemukan bahwa penjualan kredit pada minggu terakhir tahun 1997 sebesar Rp 1.800 tidak dicatat sampai tahun 1998. barang yang dijual tidak termasuk dalam persediaan pada akhir tahun 1997.

Pengaruh dari kealpaan untuk melaporkan pendapatan tahun 1997 yaitu:

Jika kesalahan ini ditemukan pada tahun 1998, penjualan akan didebit dan laba yang ditahan dikredit sebesar Rp 1.800 karena laba bersih yang terlalu rendah pada tahun 1997.

Ayat jurnal koreksinya adalah :

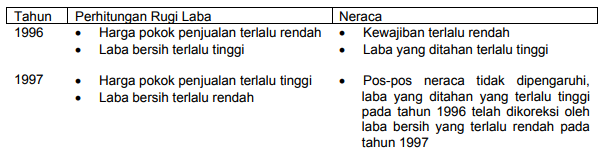

IV. Tidak mencatat beban akrual

Gaji bagian penjualan yang masih harus dibayar sebesar Rp 450 per 31 desember 1996, dan

300 per 31 desember 1997, terlewat ketida menyesuaikan perkiraan pada tanggal-tanggal tersebut.

Gaji bagian penjualan didebit pada waktu pembayaran gaji.

Pengaruh dari kealpaan untuk mencatat beban akrual sebesar 450 pada tanggal l31 desember 1996 adalah sebagai berikut:

Pengaruh dari kealpaan untuk mengakui beban akrual sebesar 300 pada tanggal 31 desember 1997 yaitu:

Pada akhir tahun 1998 tidak ada ayat jurnal yang diperlukan untuk mengoreksi tidak dicatatnya beban akrual pada akhir tahun 1996, kesalahan tahun 1996 telah ditutup dengan kesalahan tahun 1997. tetapi diperlukan ayat jurnal untuk mengoreksi tidak dicatatnya beban akrual pada akhir tahun 1997 dengan laba bersih untuk tahun 1998 dilaporkan secara akurat.

Jika beban akrual pada akhir tahun 1996 telah dicatat dengan tepat, laba yang ditahan harus didebit sebesar 300 karena laba bersih terlalu tinggi pada akhir tahun 1997, dan gaji bagian penjualan harus dikredit dengan jumlah yang sama, karena jumlah tersebut harus dikurangkan dari pembayaran gaji tahun 1998.

Ayat jurnal koreksi yang diperlu dibuat untuk tahun 1998 yaitu:

Jika kealpaan untuk menyesuaikan perkiraan beban akrual pada akhir tahun 1996 telah ditemukan pada tahun 1997, maka pada tahun 1997 diperlukan ayat jurnal yang sama dengan yang di atas untuk mengoreksi saldo perkiraan.

Ayat jurnal untuk tahun 1997 yaitu :

Gaji akrual pada akhir tahun 1997 sebesar 300 akan dicatat pada akhir tahun itu dengan ayat jurnal penyesuaian yang tepat.

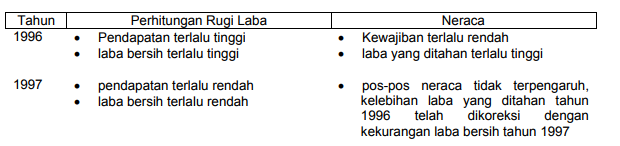

V. Kealpaan mencatat biaya dibayar di muka

Ditemukan bahwa beban umum rupa-rupa untuk tahun 1996 termasuk pajak sebesar 275 seharusnya ditangguhkan dalam menyesuaikan perkiraan-perkiraan pada tanggal 31 desember 1996.

Pengaruh dari kealpaan untuk mencatat biaya dibayar dimuka yaitu:

Karena kesalahan ini adalah kesalahan yang saling menutupi, maka tidak ada ayat jurnal yang diperlukan untuk mengoreksi perkiraan-perkiraan pada tahun 1998

Jika kesalahan itu ditemukan pada tahun 1997 dan bukan pada tahun 1998, maka diperlukan ayat jurnal koreksi.

Jika pajak dibayar di muka pada akhir tahun 1997 telah dicatat secara tepat, beban umum rupa- rupa harus didebit sebesar 275 yaitu beban yang berhubungan dengan operasi tahun 1997, dan laba yang ditahan harus dikredit dengan jumlah yang sama karena terlalu rendahnya laba bersih tahun 1996.

Ayat jurnal koreksi yang diperlukan yaitu:

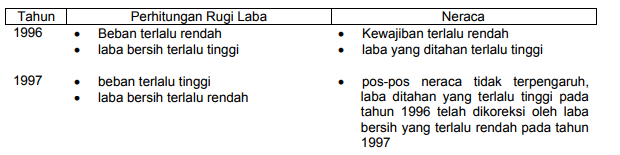

VI. Tidak mencatat pendapatan akrual

Bunga wesel tagih akrual sebesar 150 terlewatkan dalam penyesuaian perkiraan-perkiraan pada tanggal 31 desember 1996.

Pendapatan itu diakui ketika bunga diterima pada tahun 1997. Pengaruh tidak dicatatnya pendapatan yang masih harus diterima yaitu:

Karena pos-pos neraca pada akhir tahun 1997 dinyatakan dengan benar, tidak ada ayat jurnal yang diperlukan untuk mengoreksi perkiraan-perkiraan pada tahun 1998

Jika kesalahan itu ditemukan pada tahun 1997 dan bukan pada tahun 1998, maka diperlukan ayat jurnal untuk mengoreksi saldo perkiraan. Jika bunga wesel tagih akrual pada akhir tahun 1997 telah dicatat secara tepat, pendapatan bunga harus didebit sebesar 150 yaitu jumlah yang

harus dikurangkan dari penerimaan bunga tahun 1997 dan laba yang ditahan harus dikreditkan dengan jumlah saya sama karena adanya kekurangan laba bersih tahun 1996.

Ayat jurnal koreksi yang diperlukan yaitu:

VII. Kealpaan mencatat pendapatan yang diterima dimuka

Upah yang diterima di muka untuk jasa rupa-rupa: Sebesar 175 pada tanggal 31 desember 1996

Sebesar 225 pada tanggal 31 desember 1997 terlewatkan dalam penyesuaian perkiraan-perkiraan pada tanggal tersebut. Pendapatan rupa-rupa telah di kredit ketika upah itu diterima.

Pengaruh dari kealpaan untuk mengakui pendapatan yang ditangguhkan sebesar 175 pada akhir tahun 1996 sebagai berikut:

Pengaruh tidak diakuinya pendapatan yang diterima di muka pada akhir tahun 1997 sebesar 225 adalah sebagai berikut:

Tidak ada ayat jurnal yang diperlukan pada tahun 1998 untuk mengoreksi perkiraan-perkiraan karena kealpaan untuk mencatat pendapatan yang diterima di muka pada akhir tahun 1996, kesalahan tahun 1996 telah ditutupi dengan kesalahan tahun 1997.

Tetapi ayat jurnal diperlukan untuk mengoreksi perkiraan-perkiraan karena kealpaan mencatat pendapatan yang diterima di muka pada akhir tahun 1997 dengan laba bersih tahun 1998 dilaporkan secara akurat.

Jika pendapatan yang diterima dimuka pada akhir tahun 1998 telah dicatat dengan benar, laba yang ditahan harus di debit sebesar 225, karena adanya kelebihan laba bersih tahun 1997 dan pendapatan rupa-rupa harus dikredit dengan jumlah yang sama, karena pendapatan yang terkait dengan tahun 1996.

Ayat jurnal koreksinya adalah:

Jika kealpaan untuk menyesuaikan perkiraan atas pendapatan yang diterima di muka untuk tahun 1996 telah diakui pada tahun 1997, bukan tahun 1998, maka ayat jurnal yang serupa dengan di atas akan diperlukan pada tahun 1997 untuk mengoreksi saldo-saldo perkiraan.

Ayat jurnal tersebut adalah:

Upah jasa yang ditrerima di muka sebesar 225 pada akhir tahun 1997 harus di catat pada akhir tahun itu melalui suatu penyesuaian yang tepat.

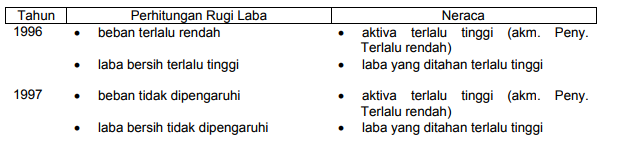

VIII. Kealpaan mencatat penyusutan

Alat pengangkutan di peroleh pada awal tahun 1996 dengan harga perolehan 6.000.

Peralatan itu ditaksir mempunyai umur 5 tahun, dan penyusutan sebesar 1.200 pada akhir tahun 1996 dan 1997 terlupakan.

Pengaruh tidak dicatatnya penyusutan untuk tahun 1996 adalah sebagai berikut:

Harus diperhatikan bahwa kesalahan pelaporan yang timbul karena tidak dicatatnya penyusutan tidak otomatis ditutupi pada tahun berikutnya.

Tidak dicatatnya penyusutan untuk tahun 1997 akan mempengaruhi laporan keuangan seperti ditunjukkan dibawah ini:

Ketika kealpaan itu diketahui, maka laba yang ditahan harus dikurangi dengan kelebihan pelaporan laba bersih tahun-tahun sebelumnya dan akumulasi penyusutan harus ditambah dengan penyusutan yang seharusnya dicatat.

Ayat jurnal koreksi pada tahun 1998 untuk penyusutan yang seharusnya diakui pada tahun 1996 dan 1997 adalah sebagai berikut:

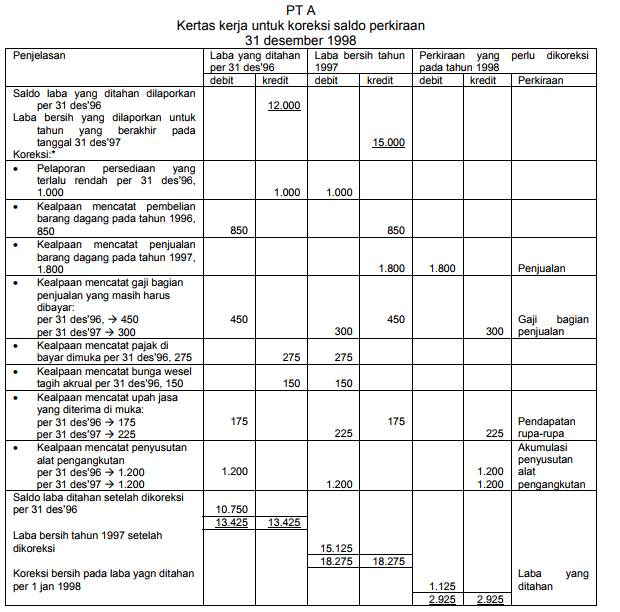

IX. Kertas kerja untuk mengikhtisarkan koreksi-koreksi

Pada bagian ini di asumsikan bahwa kesalahan-kesalahan yang telah dibahas sebelumnya ditemukan pada tahun 1998 sebelum perkiraan-perkiraan untuk tahun itu disesuaikan dan ditutup.

Perkiraan-perkiraan dikoreksi sehingga perkiraan pendapatan dan beban melaporkan saldo untuk periode yang sedang berjalan dan perkiraan aktiva, kewajiban, dan laba yang ditahan dinyatakan dengan benar.

Kertas kerja untuk menentukan saldo laba yang ditahan pada tanggal 31 desember 1996 setelah dikoreksi dan laba bersih untuk tahun 1997 setelah dikoreksi terlampir dibawah ini.

(tidak dibuat penyesuaian untuk kesalahan yang mempengaruhi pajak penghasilan)

Kertas kerja tersebut menunjukkan bahwa laba yang ditahan pada tanggal 1 januari 1998 akan berkurang sebesar 1.125 (lihat dibawah ini):

Ayat jurnal berikut disiapkan dari kertas kerja tersebut untuk mengoreksi saldo-saldo perkiraan pada tahun 1998:

Perkiraan laba yang ditahan setelah dikoreksi akan muncul dengan saldo sebesar 20.875 sebagai berikut: