Ketika perusahaan mengeluarkan dananya untuk modal investasi pada pabrik, maka diharapkan modal tersebut tidak mengalami kerugian investasi. Oleh karena itu, parameter-parameter apa saja yang digunakan untuk evaluasi modal investasi pabrik ?

Suatu modal yang diinvestasikan tentu diinginkan untuk berjalan dengan baik dan menghasilakn laba yang memuaskan.

Beberapa parameter evaluasi, antara lain: laba dan pajak penghasila, rate of return (ROR), minimum pay out period (POT), break even point (BEP), shut down rate dan interest.

Laba pajak penghasilan

Laba adalah suatu hasil yang didapatkan dari total penjualan dikurangi total ongkos produksi. Dalam perhitungan laba, ada 2 macam laba, yaitu laba kotor yang merupakan laba sebelum dipotong pajak penghasilan dan laba bersih, yaitu laba setelah dipotong pajak penghasilan. Sedangkan macam pajak yang dikenakan pada penghasilan ada 2 macam, yaitu: pajak biasa yang dinamakan ordinary income tax dan pajak tambahan yang dinamakan surtax. Jumlah pajak penghasilan jumlahnya bisa melebihi 50%. Sebagai contoh di Amerika Serikat, penghasilan diatas $ 25000 akan dikenakan pajak ordinary income tax sebesar 30% dan surtax sebesar 20%.

Rate of return

Rate of return adalah laju pengembalian modal yang dapat dihitung dari laba bersih per tahun dibagi modal, seperti yang terlihat pada persamaan berikut.

![]()

Untuk mengetahui apakah suatu pabrik sudah berjalan dengan bisa dilihat dari besar Rate of return (ROR), yang dihasilkan dan membandingkan dengan bunga bank, yang besarnya bisa melebihi atau dibaah bunga bank. Sebagai contoh suatu pabrik mempunyai rate of return sebesar 20% per tahun, sedangkan bunga bank 25% per tahun.

Dalam kasus ini sebaiknya modal atau uang tersebut disimpan di bank karena menghasilkan pengembalian modal lebih besar dibandingkan apabila diinvestasikan pada pabrik. Jika bunga bank juga sebesar 20% per tahun maka pada keadaan ini perlu dipikirkan apakah modal diinvestasikan pada pabrik.

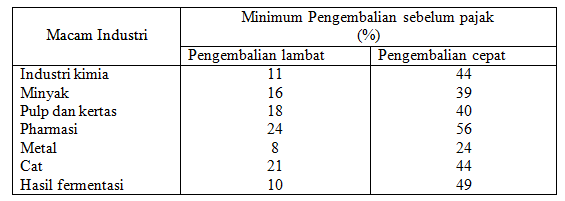

Rate of return sangat tergantung dari keadaan ekonomi pada waktu itu. Namun secara umum besar Rate of return sebesar 10% sebelum pajak masih memungkinkan untuk suatu investasi modal. Tetapi beberapa industri dasar dipakai rate of return sebesar 25% sebelum pajak untuk suatu penanaman modal. Untuk beberapa macam industri besar rate of return bervariasi seperti yang terlihat pada Tabel dibawah ini.

Tabel Rate of return untuk beberapa macam industry

Pada tabel tersebut minimum pengembalian lambat berkisar antara 8% sampai 24% semakin tinggi besar rate of return berarti pabrik tersebut mempunyai laba semakin tinggi yang terlihat pada industri farmasi dan cat. Laba rendah atau ongkos produksi yang tinggi terlihat pada industri metal dan hasil fermentasi.

Minimum pay out period

Minimum pay out period adalah waktu yang dibutuhkan untuk mengembalikan modal suatu pabrik yang dapat dihitung dari modal dibagi laba dan depressiasi, seperti yang terlihat pada persamaan berikut,

![]()

Penyusutan dimasukkan dalam perhitungan karena dianggap modal sudah berkurang atau sudah sebagaian dikembalikan. Untuk modal asing biasanya mengharapkan pengembalian modal secepat mungkin, tetapi untuk Negara yang sudah stabil minimum pay-out period tidak terlalu cepat. Untuk setiap macam pabrik minimum pay out period sudah ada penghitungannya.

Break even point

Break even point adalah kapasitas dimana pabrik tidak laba atau rugi, artinya total penjualan sama dengan total ongkos produksi. Ada beberapa cara untuk mendapatkan harga Break even point, yaitu dengan: perhitungan, grafik dan Cash flow atau aliran uang.

Beberapa komponen yang merupakan komponen total production cost digunakan untuk mencari Break even point, yang dinyatakan dalam pengeluaran tetap atau Fixed charges (FC), Variable cost (VC) dan Semi variable cost (SVC). Komponen Total ongkos produksi yang dikelompokan dalam 3 bagian tersebut, yaitu:

-

Pengeluaran tetap (FC)

Pengeluaran tetap (FC) terdiri dari : depressiasi, pajak kekayaan, asuransi, ongkos-ongkos sewa. -

Ongkos-ongkos variable (VC)

Ongkos-ongkos variable (VC) terdiri dari bahan baku, pengepakan, pengapalan, royalties. -

Ongkos-ongkos semi variable (SVC)

Ongkos-ongkos semi variable (SVC) terdiri dari: buruh pabrik langsung, plant over head cost, pengawasan pabrik, general expanses, laboratorium dan kontrol, pemeliharaan dan perbaikan, plant supplies.

Financing cost dapat dimasukkan didalam pengeluaran tetap, variable cost atau semi variable cost. Sesudah mendapatkan ongkos-ongkos tersebut, BEP dapat dihitung, digambarkan dalam bentuk grafik atau dihitung dengan perhitungan cash flow.

Apabila digunakan perhitungan, maka BEP dihitung menggunakan persamaan berikut,

![]()

Shut down rate

Shut down rate terjadi apabila jumlah kerugian pada daerah rugi sama dengan pengeluaran tetap atau fixed charges. Pada keadaan ini sebenarnya pabrik tidak betul-betul rugi karena masih ada fixed charges yang diantaranya ada komponen depressiasi alat yang uangnya dikembalikan ke perusahaan. Namun sebaiknya pabrik sudah tidak dioperasikan lagi.

Sumber : Ni Ketut Sari, Ekonomi Teknik