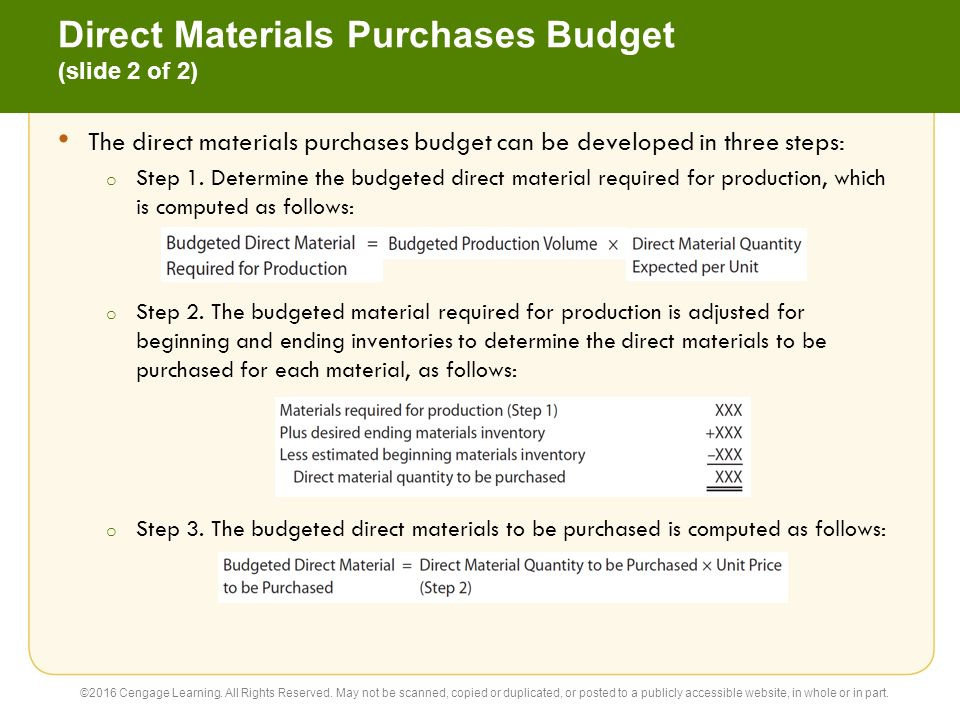

Anggaran Bahan Baku adalah semua anggaran yang berhubungan dan merencanakan secara lebih terperinci tentang penggunaan bahan baku untuk proses produksi selama periode yang akan datang.

Hal-hal apa yang harus diperhatikan dalam proses penentuan Anggaran Bahan Baku (Direct Materials Budget)?

Anggaran Bahan Baku bertujuan untuk memperkirakan jumlah pembelian bahan baku yang diperlukan dan dijadikan sebagai dasar penyusunan biaya produksi serta dapat dijadikan pedoman dalam memakai dan membeli bahan baku

Anggaran bahan baku adalah anggaran yang terdiri dari anggaran pemakaian bahan baku, anggaran persediaan bahan baku, dan anggaran pembelian bahan baku M. Nafarin, 2004.

Hal-hal yang perlu diperhatikan dalam penyusunan anggaran bahan baku:

Anggaran bahan baku hanya menyangkut kuantitas bahan baku

Anggaran bahan baku dibuat untuk setiap jenis produk

Anggaran bahan baku dibuat untuk satu periode budget tertentu, misalnya satu tahun, triwulan, atau bulanan

Anggaran bahan baku sebaiknya dibuat atas dasar pemakaian bahan baku yang sebenarnya, untuk mempermudah pengendalian bahan baku

Selain itu, Anggaran Bahan baku digunakan untuk :

Memperkirakan jumlah bahan baku langsung

Memperkirakan jumlah pembelian bahan baku langsung yang diperlukan

Sebagai dasar memperkirakan kebutuhan dana yang diperlu untuk melaksanakan pembelian bahan baku langsung

Sebagai dasar penentuan harga pokok produksi yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku langsung dalam proses produksi

Sehingga dalam penyusunannya haruslah didasar dengan data yang akurat dan valid serta informasi yang lengkap.