Sumber keuangan dan Aset desa

Pendapatan Desa

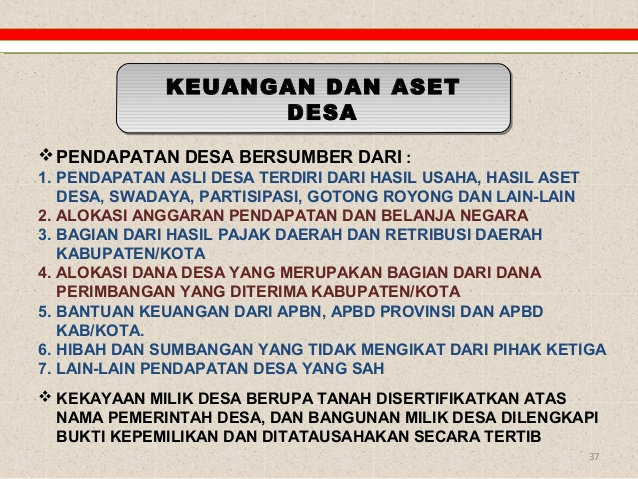

Pendapatan Desa meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa, terdiri atas kelompok:

- Pendapatan Asli Desa

- Transfer

- Pendapatan Lain-Lain

- Pendapatan Asli Desa

terdiri atas jenis:

- hasil usaha

- hasil aset

- swadaya partisipasi dan gotong royong

- lain-lain pendapatan asli desa

Hasil usaha terdiri atas obyek antara lain :

- hasil BUM Desa

- hasil tanah Kas Desa

- bagian laba atas penyertaan modal pada perusahaan milik Negara/Badan Usaha Milik Negara

- bagian laba atas penyertaan modal pada perusahaan milik Daerah/Badan Usaha Milik Daerah

- bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat

- lain-lain usaha Desa yang sah

Hasil aset atas obyek antara lain :

- tambatan perahu

- pasar Desa

- tempat pemandian umum

- bangunan Desa

- obyek rekreasi yang dikelola oleh Desa

- Tempat Pelelangan Ikan yang dikelola oleh Desa

- jaringan irigasi

- lain-lain kekayaan Desa

Swadaya, partisipasi dan gotong royong adalah membangun dengan kekuatan sendiri yang melibatkan peran serta masyarakat berupa tenaga, barang yang dinilai dengan uang. Hasil Swadaya,

Partispasi dan gotong royong terdiri atas obyek :

- swadaya dan partisipasi berupa Barang

- swadaya dan partisipasi berupa tenaga

Lain-lain pendapatan asli Desa terdiri obyek antara lain :

- pungutan desa

- hasil penjualan kekayaan desa yang tidak dipisahkan

- jasa giro/pendapatan bunga bank

- penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh desa

- Penerimaan atas tuntutan Ganti Kerugian Desa

- Pendapatan dari Fasilitas Sosial dan Fasilitas umum

- Penerimaan iuran sukarela dari masyarakat

Transfer terdiri atas jenis:

- Dana Desa

- Bagian dari Hasil Pajak Daerah dan Retribusi Daerah Kabupaten

- Alokasi Dana Desa;

- Bantuan Keuangan dari APBD Provinsi

- Bantuan Keuangan APBD Kabupaten

Bantuan Keuangan dari APBD Provinsi dan Kabupaten dapat bersifat umum dan khusus.

Bantuan Keuangan yang bersifat khusus dikelola dalam APB Desa tetapi tidak diterapkan dalam ketentuan penggunaan paling sedikit 70% dan paling banyak 30%

Paling sedikit 70% dan paling banyak 30% Belanja Desa yang ditetapkan dalam APB Desa digunakan dengan ketentuan:

- paling sedikit 70% dari jumlah anggaran belanja Desa digunakan untuk mendanai penyelenggaraan Pemerintahan Desa, pelaksanaan pembangunan Desa, pembinaan kemasyarakatan Desa, dan pemberdayaan masyarakat Desa

- paling banyak 30% dari jumlah anggaran belanja Desa digunakan untuk penghasilan tetap dan tunjangan kepala Desa dan perangkat Desa, operasional pemerintahan Desa, tunjangan dan operasional Badan Permusyawaratan Desa dan insentif rukun tetangga dan rukun warga.

Pendapatan lain-lain terdiri atas jenis:

Hibah dan sumbangan dari pihak ketiga yang tidak mengikat adalah pemberian berupa uang dari pihak ke tiga. Pihak ketiga adalah masyarakat di luar desa, instansi non pemerintah, lembaga dan/atau organisasi di luar desa, atau perusahaan yang berlokasi di desa dan/atau di luar desa.

Hibah dan sumbangan dari pihak ketiga yang tidak mengikat terdiri atas obyek :

- Hibah yang berasal dari Pemerintah, Pemerintah Provinsi, Pemerintah Kabupaten, Badan /Lembaga/ organisasi swasta dalam negeri, kelompok masyarakat / perorangan dan lembaga luar negeri yang tidak mengikat

- Sumbangan dari Pihak Ketiga yang tidak mengikat, hadiah, donasi dan lainnya yang sejenis.

Lain-lain pendapatan Desa yang sah antara lain pendapatan sebagai hasil kerjasama dengan pihak ketiga dan bantuan perusahaan yang berlokasi di desa.