Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung.

Bagaimana sistem akuntansi untuk perhitungan Biaya overhead pabrik ?

Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung.

Bagaimana sistem akuntansi untuk perhitungan Biaya overhead pabrik ?

Biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. dalam perusahaan yang menggunakan metode harga pokok pesanan, biaya overhead pabrik dibebankan kepada pesanan atau produk atas dasar tarif yang ditentukan di muka. Alasan pembebanan biaya overhead pabrik kepada produk atas dasar tarif yang ditentukan di muka adalah sebagai berikut:

1. Pembebanan biaya overhead pabrik atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lain. Hal ini akan berakibat pada penyajian harga pokok persediaan dalam neraca dan besar kecilnya laba atau rugi yang disajikan dalam laporan rugi-laba sehingga mempunyai kemungkinan mempengaruhi keputusan-keputusan tertentu yang diambil oleh manajemen perusahaan.

Pada prinsipnya harga pokok produksi per satuan tidak harus tetap sama dari bulan ke bulan, apabila harga-harga bahan, baik bahan baku maupun bahan penolong, serta tarif upah, baik upah tenaga kerja langsung maupun tidak langsung mengalami kenaikan, maka wajar juga apabila terdapat kenaikan harga pokok produksi per satuan dalam bulan terjadinya kenaikan tersebut.

Naik turunnya harga pokok produksi per satuan tidak perlu terjadi bila penyebabnya adalah karena terjadinya biaya yang tidak normal dan turunnya kegiatan produksi yang sifatnya sementara. Apabila biaya overhead pabrik yang sesungguhnya terjadi dibebankan kepada produk, maka harga pokok produksi per satuan dimungkinkan berfuktuasi dengan berbagai alasan berikut :

Perubahan tingkat kegiatan produksi dari bulan ke bulan dimana di antara biaya overhead pabrik ada yang bersifat tetap dalam kisaran perubahan kegiatan produksi tertentu, maka perubahan volume produksi dari bulan ke bulan akan mempunyai dampak terhadap perhitungan harga pokok produksi per satuan, jika biaya overhead pabrik sesungguhnya dibebankan kepada produk. Produk yang dihasilkan pada bulan yang volume produksinya rendah akan dibebani biaya overhead pabrik tetap per satuan yang tinggi, sedangkan produk yang dihasilkan pada bulan yang volume produksinya tinggi akan dibebani dengan biaya overhead pabrik tetap per satuan yang rendah.

Perubahan tingkat efisiensi produksi dimana dalam bulan tertentu seperti tidak adanya pengawasan yang baik terhadap kegiatan produksi maka terjadi kenaikan jumlah bahan penolong yang dipakai dan kelebihan pembayaran upah tenaga kerja tidak langsung yang sebagai akibatnya akan mengakibatkan kenaikan harga pokok produksi per satuan.

Adanya biaya overhead pabrik yang terjadinya secara sporadik, menyebar tidak merata selama jangka waktu setahun dimana dalam bulan tertentu seringkali hanya terjadi dua atau tiga kali kerusakan mesin yang menelan biaya perbaikan yang besar. Apabila pesanan harus dibebani dengan biaya overhead pabrik yang sesungguhnya, maka pesanan yang dikerjakan pada saat jumlah reparasi mesin sedikit akan menerima beban biaya overhead pabrik yang relatif kecil, sedangkan pesanan yang sedang dikerjakan pada saat terjadi reparasi mesin besar-besaran, akan menerima beban biaya overhead pabrik yang besar pula. Adanya biaya overhead pabrik yang bersifat sporadik ini menyebabkan penggunaan biaya overhead pabrik sesungguhnya akan menimbulkan ketidakadilan pembebanan biaya tersebut kepada produk.

Biaya overhead pabrik tertentu sering terjadi secara teratur pada waktu-waktu tertentu umumnya pada bulan terjadinya pembayaran pajak bumi dan bangunan seperti yang dibayar pada bulan Agustus setiap tahun. Biaya overhead pabrik yang dibebankan kepada produk menjadi lebih besar bila dibandingkan dengan bulan-bulan lain yang tidak terjadi pembayaran pajak tersebut. Contoh lain adalah: tunjangan hari raya karyawan dan pakaian dinas yang diberikan dua kali setahun kepada karyawan.

2. Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan, manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan. Padahal ada elemen biaya overhead pabrik yang baru dapat diketahui jumlahnya pada akhir setiap bulan, atau akhir tahun. Sebagai contoh bila perusahaan memakai listrik dari Perusahaan Listrik Negara, maka jumlah tagihan listriknya baru dapat diketahui setelah bulan tertentu berakhir.

Penentuan tarif biaya overhead pabrik dilaksanakan melalui tiga tahap berikut ini:

Menyusun anggaran biaya overhead pabrik.

Dalam menyusun anggaran biaya overhead pabrik harus diperhatikan tingkat kegiatan atau kapasitas yang akan dipakai sebagai dasar penaksiran biaya overhead pabrik. Ada tiga macam kapasitas yang dapat dipakai sebagai dasar pembuatan anggaran biaya overhead pabrik yaitu : kapasitas praktis, kapasitas normal, dan kapasitas sesungguhnya yang diharapkan. Penentuan kapasitas praktis dan kapasitas normal dapat dilakukan dengan lebih dulu menentukan kapasitas teoritis, yaitu volume produksi maksimum yang dapat dihasilkan oleh pabrik.

Kapasitas teoritis (theoretical capacity) adalah kapasitas pabrik atau suatu departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu tertentu. Kapasitas praktis adalah kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan. Karena sangat tidak mungkin suatu pabrik dijalankan pada kapasitas teoritis, maka diperhitungkan kelonggaran- kelonggaran waktu dalam penentuan kapasitas, seperti penghentian pabrik yang tidak dapat dihindari karena adanya reparasi mesin, tertundanya kedatangan bahan baku dan suku cadang, hari-hari libur, ketidakefisienan dan Iain-lain. Jadi untuk menentukan kapasitas praktis, maka kapasitas teoritis dikurangi dengan sebab- sebab intern pabrik. Dalam penentuan kapasitas praktis belum diperhitungkan sebab-sebab yang berasal dari luar perusahaan (misalnya penurunan permintaan produk)

Kapasitas normal (normal capacity) adalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang. Jika dalam penentuan kapasitas praktis hanya diperhitungkan kelonggaran-kelonggaran

waktu akibat faktor-faktor intern perusahaan, dalam penentuan kapasitas normal diperhitungkan pula kecenderungan penjualan dalam jangka panjang.

Kapasitas sesungguhnya yang diharapkan (expected actual capacity) adalah kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun yang akan datang. Jika anggaran biaya overhead pabrik didasarkan pada kapasitas sesungguhnya yang diharapkan, maka berarti ramalan penjualan tahun yang akan datang dipakai sebagai dasar penentuan kapasitas, sedangkan jika anggaran tersebut didasarkan pada kapasitas praktis dan normal, maka titik berat diletakkan pada kapasitas fisik pabrik. Penentuan tarif biaya overhead pabrik atas dasar kapasitas sesungguhnya yang diharapkan merupakan pendekatan jangka pendek, dan metode ini pada umumnya mengakibatkan digunakannya tarif yang berbeda dari periode ke periode.

Penentuan tarif biaya overhead pabrik pada dasarnya adalah penaksiran biaya overhead pabrik sesungguhnya di masa yang akan datang, dan menurut pendekatan jangka pendek, hal ini dapat dilakukan bila tarif tersebut dibuat atas dasar tingkat kapasitas sesungguhnya yang diharapkan. Penggunaan kapasitas sesungguhnya yang diharapkan sebagai dasar penentuan tarif biaya overhead pabrik mempunyai beberapa kelemahan sebagai berikut:

Akan berakibat terjadinya perbedaan yang besar pada tarif biaya overhead pabrik dari tahun ke tahun. Hal ini biasanya dialami oleh perusahaan-perusahaan yang menggunakan peralatan yang serba otomatik, yang biaya overhead pabrik tetapnya relatif besar, serta yang penjualannya cenderung berfluktuasi.

Sebagai akibat perubahan yang besat pada tarif biaya overhead pabrik dari periode ke periode, maka biaya-biaya akibat adanya fasilitas yang menganggur (cost of idle facilities) dikapitalisasikan dan diperhitungkan dalam harga pokok produksi. Dimasukkannya idle capacity cost dalam tarif biaya overhead pabrik akan mempengaruhi keputusan tertentu yang dibuat oleh manajemen. Sebagai contoh, bila terdapat hubungan antara harga pokok dengan harga jual produk, maka pada periode yang fasilitasnya menganggur, harga pokok dan harga jual produk akan lebih tinggi dan manajemen akan kesulitan dalam menjual produknya.

Penentuan tarif biaya overhead pabrik atas dasar kapasitas praktis atau kapasitas normal merupakan pendekatan jangka panjang, yang menghubungkan tingkat kegiatan perusahaan dengan kapasitas fisik pabrik dan tidak dipengaruhi oleh perubahan-perubahan penjualan yang bersifat sementara. Dengan pendekatan ini, tarif biaya overhead pabrik akan tetap konstan untuk jangka waktu yang relatif lama, asalkan tidak ada penambahan atau pengurangan fasilitas pabrik atau terjadi perubahan besar pada tarif upah tenaga kerja tidak langsung dan harga-harga bahan penolong, bahan habis pakai pabrik (factory supplies), dan suku cadang

2. Memilih dasar pembebanan biaya overhead pabrik kepada produk.

Setelah anggaran biaya overhead pabrik disusun, langkah selanjutnya adalah memilih dasar yang akan dipakai untuk membebankan secara adil biaya overhead pabrik kepada produk. Dalam departemen produksi terdapat beberapa jenis elemen biaya overhead pabrik. Dari sekian banyak jenis tersebut, biaya asuransi bahan baku merupakan jumlah yang relatif besar. Karena biaya asuransi bahan baku mempunyai sifat bervariasi jumlahnya dengan harga pokok bahan baku yang diasuransikan (sehingga dapat ditarik kesimpulan bahwa biaya overhead pabrik erat hubungannya dengan harga pokok bahan baku), maka adalah masuk akal jika biaya overhead pabrik dibebankan kepada produk atas dasar biaya bahan baku yang dipakai masing-masing produk

Ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik kepada produk, di antaranya adalah:

A. Satuan produk

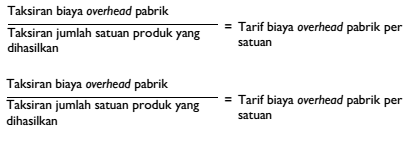

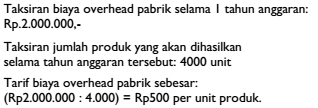

Metode yang paling sederhana dan yang langsung membebankan biaya overhead pabrik kepada produk. Beban biaya overhead pabrik untuk setiap produk dihitung dengan rumus sebagai berikut:

Contoh metode ini adalah :

Misalnya mendapatkan pesanan sebanyak 200 unit akan dibebani biaya overhead pabrik sebesar: Rp500 x 200 = Rp 100.000.

Metode ini cocok digunakan dalam perusahaan yang hanya memproduksi satu macam produk. Bila perusahaan menghasilkan lebih dari satu macam produk yang serupa dan berhubungan erat satu dengan yang lain perbedaannya hanya pada berat atau volume, pembebanan biaya overhead pabrik dapat dilakukan dengan dasar tertimbang atau dasar nilai (point basis)

B. Biaya bahan baku

Jika biaya overhead pabrik yang dominan bervariasi dengan nilai bahan baku (misalnya biaya asuransi bahan baku), maka dasar yang dipakai untuk membebankannya kepada produk adalah biaya bahan baku yang dipakai.

Rumus perhitungan tarif biaya overhead pabrik adalah sebagai berikut:

Contoh metode ini adalah :

![]()

Tarif biaya overhead pabrik sebesar:

(Rp2.000.000 : Rp4.000.000) x 100% = 50% dari biaya bahan baku yang dipakai

Misalnya suatu pesanan menggunakan bahan baku seharga Rp30.000 (dapat dilihat pada kartu harga pokok dalam kolom Biaya Bahan Baku), maka pesanan ini akan dibebani biaya overhead pabrik sebesar 50% x Rp30.000 = Rp15.000.

Semakin besar biaya bahan baku yang dikeluarkan dalam pengolahan produk semakin besar pula biaya overhead pabrik yang dibebankan kepadanya.

Metode ini terbatas pemakaiannya karena suatu produk mungkin dibuat dari bahan baku yang harganya mahal, sedangkan produk yang lain dibuat dari bahan yang lebih murah. Jika proses pengerjaan kedua macam produk tersebut adalah sama, maka produk pertama akan menerima beban biaya overhead pabrik yang lebih tinggi bila dibandingkan dengan produk yang kedua, dalam hal ini terjadi ketidakadilan.

C. Biaya tenaga kerja langsung

Jika sebagian besar elemen biaya overhead pabrik mempunyai hubungan yang erat dengan jumlah upah tenaga kerja langsung (misalnya pajak penghasilan atas upah karyawan yang menjadi tanggungan perusahaan), maka dasar yang dipakai untuk membebankan biaya overhead pabrik adalah biaya tenaga kerja langsung. Tarif biaya overhead pabrik dihitung dengan rumus sebagai berikut:

Contoh dalam metode ini :

![]()

Misalnya suatu pesanan menggunakan biaya tenaga kerja langsung sebesar Rp20.000 (dapat dilihat pada kartu harga pokok dalam kolom Biaya Tenaga Kerja Langsung), maka pesanan ini akan dibebani biaya overhead pabrik sebesar: 40% x Rp20.000 = Rp8.000.

Metode ini mengandung kelemahan sebagai berikut:

Biaya overhead pabrik harus dipandang sebagai tambahan nilai produk. Tambahan nilai seringkali disebabkan karena biaya depresiasi mesin dan ekuipmen yang mempunyai harga pokok tinggi, yang tidak mempunyai hubungan dengan biaya tenaga kerja langsung.

Jumlah biaya tenaga kerja langsung merupakan jumlah total upah dengan tarif tinggi dan rendah. Bila suatu pekerjaan atau produk ditangani oleh karyawan yang tarif upahnya tinggi, maka beban biaya overhead pabriknya akan relatif tinggi bila dibandingkan dengan produk yang dikerjakan oleh karyawan yang tarif upahnya rendah.

D. Jam tenaga kerja langsung

Terdapat hubungan yang erat antara jumlah upah dengan jumlah jam kerja (jumlah upah adalah hasil kali jumlah jam kerja dengan tarif upah) maka di samping biaya overhead pabrik dibebankan atas dasar upah tenaga kerja langsung, dapat pula dibebankan atas dasar jam tenaga kerja langsung. sehingga apabila biaya overhead pabrik mempunyai hubungan erat dengan waktu untuk membuat produk, maka dasar yang dipakai untuk membebankan adalah jam tenaga kerja langsung.

Tarif biaya overhead pabrik dihitung dengan rumus:

![]()

Contoh dalam metode ini :

![]()

Tarif biaya overhead pabrik sebesar:

(Rp2.000.000 : 2.000)= Rp1.000 per jam tenaga kerja langsung

Misalnya suatu pesanan menggunakan jam tenaga kerja langsung sebanyak 200 jam (dapat dilihat pada kartu harga pokok dalam kolom Biaya Tenaga Kerja Langsung), maka pesanan ini akan dibebani biaya overhead pabrik sebesar: Rpl.000 x 200 = Rp200.000.

E. Jam mesin

Apabila biaya overhead pabrik bervariasi dengan waktu penggunaan mesin seperti pada bahan bakar atau listrik yang dipakai untuk menjalankan mesin), maka dasar yang dipakai untuk membebankannya adalah jam mesin.

Tarif biaya overhead pabrik dihitung sebagai berikut:

Contoh dalam metode ini :

![]()

Tarif biaya overhead pabrik sebesar: (Rp2.000.000 : 10.000) = Rp200 per jam mesin

Misalnya suatu pesanan menggunakan jam mesin sebanyak 300 jam mesin yang diperoleh dari laporan produksi), maka pesanan ini akan dibebani biaya overhead pabrik sebesar: 300 x Rp200 = Rp60.000.

Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai adalah:

3. Menghitung tarif biaya overhead pabrik.

Setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan, dan anggaran biaya overhead pabrik telah disusun, serta dasar pembebanannya telah dipilih dan diperkirakan, maka langkah terakhir adalah menghitung tarif biaya Overhead pabrik dengan rumus sebagai berikut :

Untuk keperluan analisis selisih antara biaya overhead pabrik sesungguhnya dengan yang dibebankan kepada produk atas dasar tarif, tarif biaya overhead pabrik harus dipecah menjadi dua macam: tarif biaya overhead pabrik tetap dan tarif biaya overhead pabrik variabel. Oleh karena itu tiap-tiap elemen biaya overhead pabrik yang dianggarkan harus sudah digolongkan sesuai dengan perilaku dalam hubungannya dengan perubahan volume kegiatan.

Dalam penentuan tarif biaya overhead pabrik terdapat permasalahan tentang dimasukan atau tidak elemen biaya overhead pabrik yang bersifat tetap dalam penghitungan harga pokok produksi. Dalam akuntansi biaya terdapat dua pendapat mengenai elemen-elemen biaya yang dimasukkan dalam harga pokok produksi. Pendapat pertama mengatakan bahwa semua biaya produksi merupakan harga pokok produksi. Jadi menurut pendapat ini harga pokok produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku tetap maupun yang variabel.

Metode penentuan harga pokok produksi yang memperhitungkan semua biaya produksi sebagai harga pokok produksi dikenal dengan nama full costing method {absorption costing atau conventional costing method). Sedangkan pendapat kedua mengatakan bahwa harga pokok produksi hanya terdiri dari biaya-biaya produksi yang berperilaku variabel saja. Biaya-biaya produksi yang berperilaku tetap diperlakukan sebagai biaya periode (period expense).

Jadi menurut pendapat ini harga pokok produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja ke dalam harga pokok produksi dikenal dengan nama direct costing atau variable costing.

Adanya dua metode penentuan harga pokok produksi tersebut menyebabkan perlu dipertimbangkannya pemasukan biaya overhead pabrik tetap sebagai harga pokok produksi.

Contoh dalam metode ini :

PT Hasta memproduksi produknya berdasarkan pesanan. Dalam penentuan tarif biaya overhead pabriknya, telah disusun anggaran biaya overhead pabrik seperti yang dicantumkan dalam Tabel dibawah, Biaya overhead pabrik dibebankan kepada produk berdasarkan jam mesin. Anggaran biaya overhead pabrik tersebut disusun pada kapasitas normal sebanyak

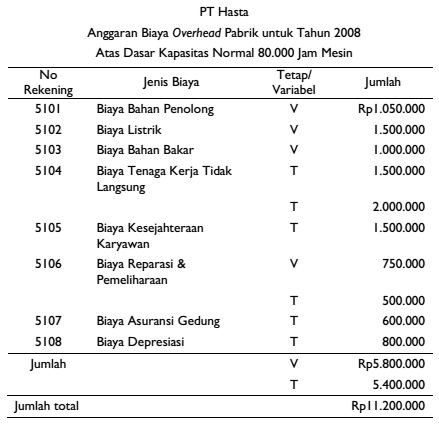

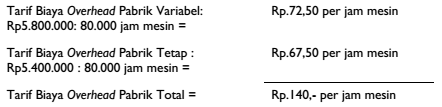

80.000 jam mesin.

Tabel Perhitungan tarif Biaya Overhead Pabrik

Perhitungan Tarif Biaya Overhead Pabrik :

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.