Sebagaimana pada sistem perhitungan biaya berdasarkan pesanan, kerugian produksi di sistem perhitungan biaya berdasarkan proses juga termasuk biaya bahan baku sisa, biaya barang yang cacat dan biaya pengerjaan kembali barang yang cacat. Penjualan bahan baku sisa, pendapatan lain-lain, harga pokok penjualan, pengendali overhead pabrik atau barang dalam proses sebaiknya dikreditkan untuk pendapatan yang diperoleh dari penjualan bahan baku sisa.

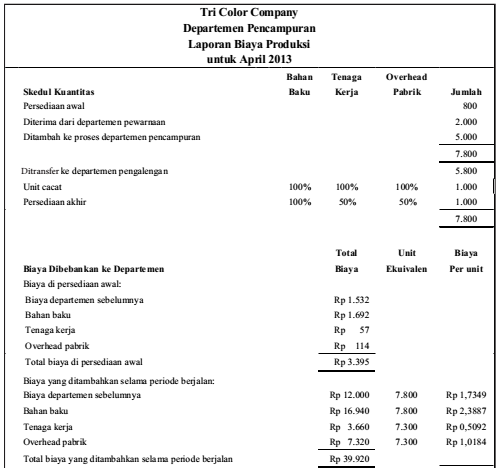

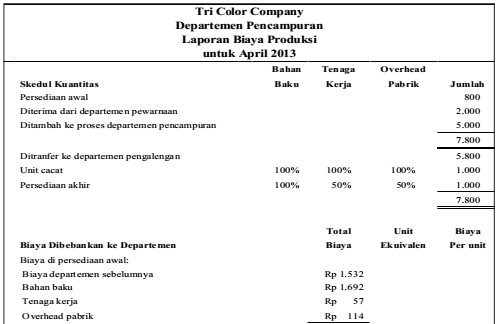

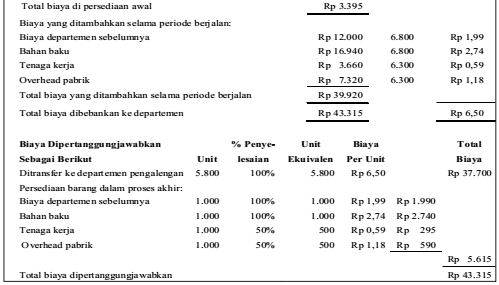

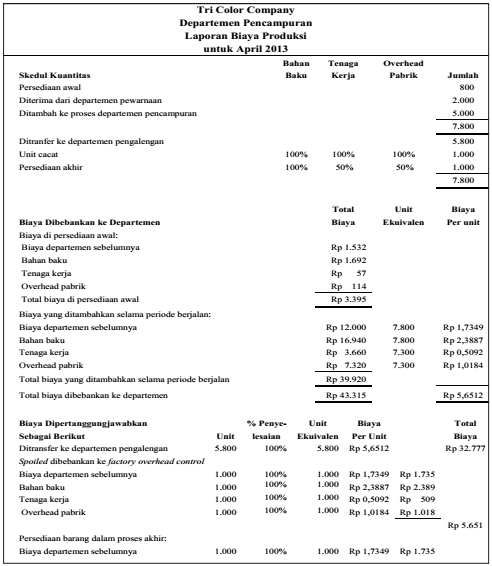

Perhitungan biaya berdasarkan proses mengambil biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik yang dibebankan ke suatu departemen atau pusat biaya (termasuk biaya dari persediaan awal) dan mengalokasikannya ke unit-unit yang ditransfer keluar dari departemen tersebut serta ke unit-unit yang masih ada di persediaan akhir departemen tersebut.

Jika metode harga pokok rata-rata tertimbang yang digunakan, biaya di persediaan awal ditambahkan dengan biaya yang dibebankan ke departemen tersebut selama periode berjalan, kemudian unit ekuivalen untuk setiap elemen biaya ditentukan. Setelah itu biaya per unit ekuivalen dihitung untuk setiap elemen biaya.

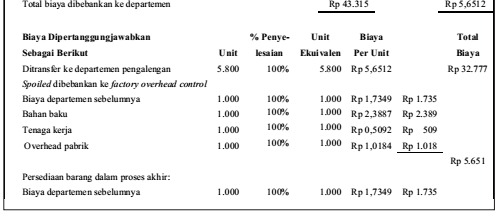

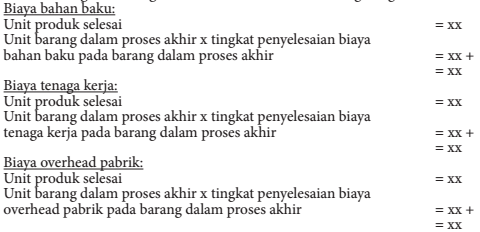

Biaya yang ditransfer keluar dari departemen tersebut kemudian ditentukan dengan mengalikan total biaya per unit ekuivalen dengan jumlah unit yang ditransfer keluar. Sisa biaya di departemen tersebut tetap tinggal sebagai persediaan akhir. Jika terdapat unit produk cacat atau hilang, biasanya harus dipertanggungjawabkan dengan suatu cara tertentu.

Kecacatan yang Terjadi Akibat Kegagalan Internal (Abnormal)

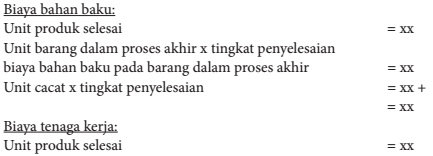

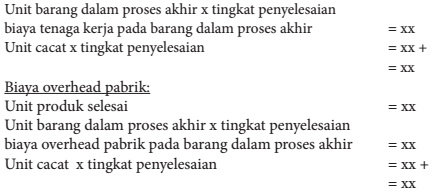

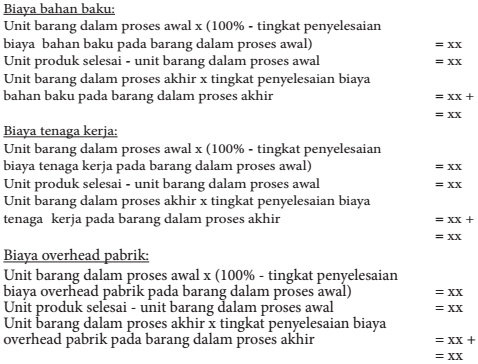

Menurut weighted average method unit ekuivalen dihitung dengan rumus:

Biaya per unit dihitung dengan cara membagi antara total biaya produksi (biaya di persediaan awal dan biaya produksi yang dikeluarkan periode ini) dengan unit ekuivalen masing-masing elemen biaya produksi.

Jurnal:

Biaya per unit dihitung dengan cara membagi antara total biaya produksi yang dikeluarkan periode ini (tidak termasuk biaya di persediaan awal) dengan unit ekuivalen masing-masing elemen biaya produksi.

Jurnal:

Kecacatan yang Terjadi Akibat Kegagalan Eksternal (Normal)

Menurut weighted average method unit ekuivalen dihitung dengan rumus:

Biaya per unit dihitung dengan cara membagi antara total biaya produksi (biaya di persediaan awal dan biaya produksi yang dikeluarkan periode ini) dengan unit ekuivalen masing-masing elemen biaya produksi.

Jurnal :

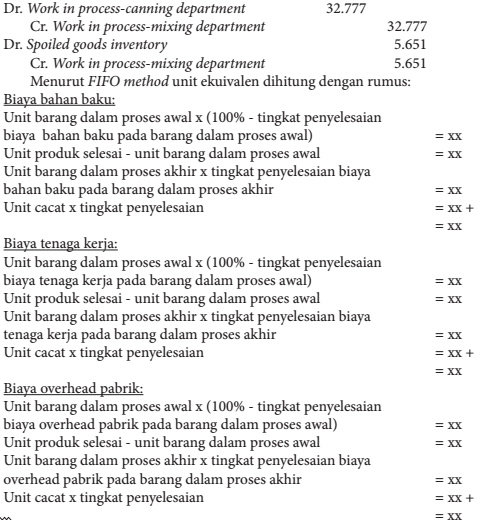

Menurut FIFO method unit ekuivalen dihitung dengan rumus:

Biaya per unit dihitung dengan cara membagi antara total biaya produksi yang dikeluarkan periode ini (tidak termasuk biaya di persediaan awal) dengan unit ekuivalen masing-masing elemen biaya produksi.

Jurnal:

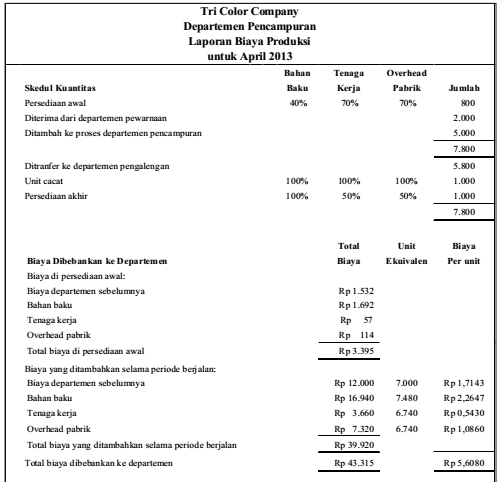

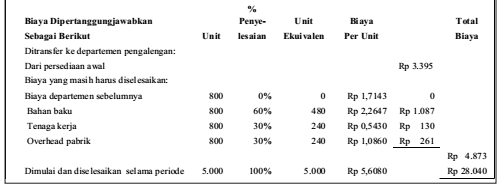

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media