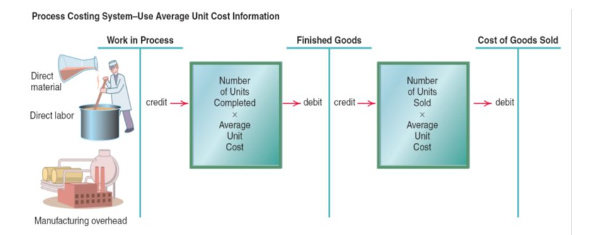

Konsep dasar yang digunakan dalam perhitungan biaya berdasarkan pesanan juga berlaku pada perhitungan biaya berdasarkan proses. Perbedaan utama adalah dalam perhitungan berdasarkan proses, biaya dibebankan ke departemen (atau pusat biaya) dan bukannya ke pesanan dan jika ada lebih dari satu departemen yang dibutuhkan untuk memproduksi produk itu, biaya ditransfer dari suatu departemen ke departemen berikutnya dan akhirnya ke barang jadi. Dalam perhitungan biaya berdasarkan proses, hanya satu akun barang dalam proses yang digunakan dan bukannya satu akun untuk setiap pesanan.

Biaya bahan baku dalam perhitungan biaya berdasarkan proses, rincian dikurangi karena bahan baku dibebankan ke departemen. Proses bahan baku dalam produksi di suatu departemen produksi baik belum maupun telah ditransfer ke departemen selanjutnya akan mengurangi persediaan bahan baku.

Biaya tenaga kerja dalam perhitungan biaya berdasarkan proses dapat ditelusuri pada setiap departemen dan nantinya perhitungan ini akan menambah beban gaji dalam pencatatannya. Dalam pencatatan pembantu, setiap item biaya overhead pabrik, seperti bahan baku penolong atau tenaga kerja tidak langsung, dirinci sampai ke jumlah biaya departemen. Informasi terinci ini digunakan sebagai dasar untuk merencanakan biaya di masa depan dan mengendalikan biaya saat ini.

Biaya overhead pabrik aktual yang terjadi berbeda setiap bulannya dan tidak bersifat variabel sempurna terhadap aktivitas produksi, maka tarif overhead pabrik yang ditentukan di muka seringkali digunakan untuk merata-ratakan biaya overhead secara proporsional terhadap aktivitas produksi selama tahun tersebut. Overhead pabrik dibebankan ke departemen produksi pada akhir setiap bulan untuk menentukan biaya unit yang diproduksi selama bulan tersebut. Jika pembebanan overhead pabrik menggunakan tarif yang ditentukan di muka, maka tarif tersebut akan dikalikan dengan jumlah aktual dari dasar aktivitas yang digunakan di setiap departemen produksi.

Jurnal atas pemakaian bahan baku adalah:

Jurnal atas penggunaan tenaga kerja:

Jurnal pembebanan overhead pabrik bila menggunakan tarif yang ditentukan di muka:

LAPORAN BIAYA PRODUKSI

Dalam perhitungan biaya berdasarkan proses semua biaya yang dapat dibebankan ke departemen diikhtisarkan dalam laporan biaya produksi departemen. Laporan biaya produksi adalah kertas kerja yang menampilkan jumlah biaya yang diakumulasikan dan dibebankan ke produksi selama satu bulan. Laporan tersebut juga merupakan sumber informasi untuk menyiapkan ikhtisar ayat jurnal guna mencatat biaya per unit yang ditransfer dari satu departemen produksi ke departemen produksi lainnya dan pada akhirnya ke persediaan barang jadi.

Laporan biaya produksi untuk suatu departemen dapat memiliki banyak bentuk atau format, tetapi sebaiknya laporan tersebut menunjukkan:

-

Total biaya dan biaya per unit dari pekerjaan yang diterima dari satu atau beberapa departemen lain.

-

Total biaya dan biaya per unit dari bahan baku, tenaga kerja dan overhead pabrik yang ditambahkan pada departemen tersebut.

-

Biaya dari persediaan barang dalam proses awal dan akhir.

-

Biaya yang ditransfer ke departemen berikutnya atau ke persediaan barang jadi.

Bagian dari laporan tersebut biasanya dibagi menjadi dua bagian, satu bagian menunjukkan total biaya yang harus dipertanggungjawabkan oleh departemen yang bersangkutan dan bagian berikutnya menunjukkan disposisi dari biaya tersebut. Total biaya yang dilaporkan di bagian pertama harus sama dengan total biaya yang dilaporkan di bagian kedua.

Laporan biaya produksi juga dapat memasukkan skedul kuantitas, yang menunjukkan total jumlah unit produksi yang harus dipertanggungjawabkan oleh suatu departemen dan disposisi dari unit-unit tersebut. Informasi dalam skedul kuantitas digunakan untuk menunjukkan jumlah unit produksi ekuivalen untuk setiap elemen biaya, yang kemudian digunakan untuk menentukan biaya per unit deparmental.

Dalam proses produksi, kadangkala terdapat persediaan barang dalam proses pada awal periode. Dalam hal ini ada dua metode yang dapat digunakan untuk penentuan harga pokok produk yang memperhitungkan barang dalam proses awal yaitu metode harga pokok rata-rata tertimbang (weighted average method) dan metode masuk pertama keluar pertama (FIFO method).

Apabila unit produksi di persediaan akhir dari barang dalam proses tidak selesai, maka jumlah unit ekuivalen dan bukannya unit fisik, yang harus dihitung untuk setiap elemen biaya. Suatu unit ekuivalen adalah jumlah dari suatu sumber daya (seperti bahan baku, tenaga kerja atau overhead pabrik) yang diperlukan untuk menyelesaikan satu unit produk.

Misalnya, jika tiga unit produk di persediaan akhir masing-masing memiliki sepertiga bahan baku yang diperlukan untuk menyelesaikan produk tersebut, maka jumlah total bahan baku yang digunakan oleh tiga unit tersebut akan sama dengan jumlah bahan baku yang diperlukan untuk menyelesaikan produk (3 unit fisik x 1/3 selesai = 1 unit ekuivalen untuk bahan baku).

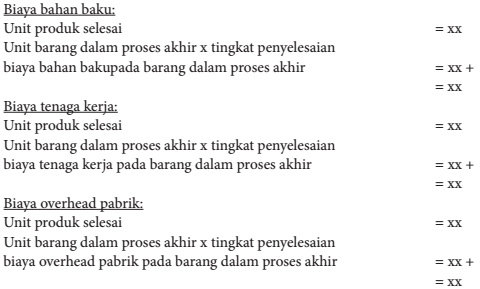

Oleh karena unit-unit ini merupakan unit hipotetis dan bukannya unit fisik, maka disebut sebagai unit ekuivalen. Menurut weighted average method unit ekuivalen dihitung dengan rumus:

Biaya per unit dihitung dengan cara membagi antara total biaya produksi (biaya di persediaan awal dan biaya produksi yang dikeluarkan periode ini) dengan unit ekuivalen masing-masing elemen biaya produksi.

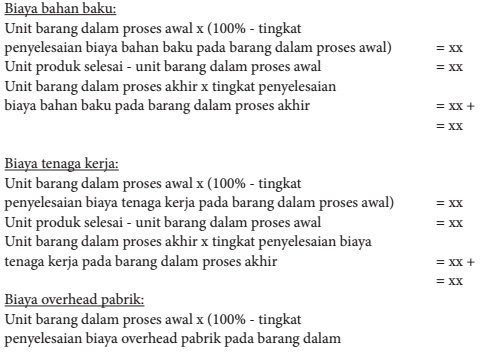

Menurut FIFO method unit ekuivalen dihitung dengan rumus:

Biaya per unit dihitung dengan cara membagi antara total biaya produksi yang dikeluarkan periode ini (tidak termasuk biaya di persediaan awal) dengan unit ekuivalen masing-masing elemen biaya produksi.

PENINGKATAN DALAM KUANTITAS PRODUKSI KETIKA BAHAN BAKU DITAMBAHKAN

Dalam beberapa proses produksi, penambahan bahan baku menyebabkan peningkatan dalam total volume atau unit produk. Misalnya, dalam produksi minuman ringan (soft drink), sirup diproduksi di satu departemen sedangkan air soda ditambahkan di proses-proses selanjutnya.

Penambahan air soda merupakan peningkatan total volume dari produk dalam bentuk cair yang harus dipertanggungjawabkan. Peningkatan kuantitas produk cairan menyerap biaya departemen sebelumnya dengan total jumlah yang sama.

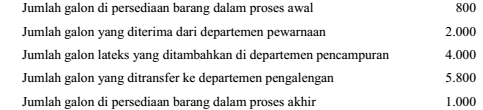

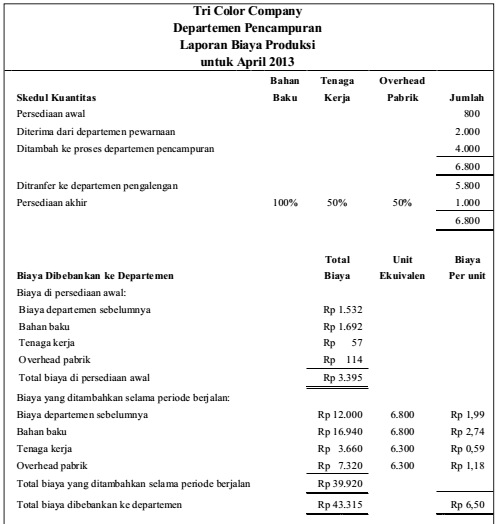

Untuk mengilustrasikan pembuatan laporan biaya produksi dimana penambahan bahan baku meningkatkan total kuantitas produk, asumsikan bahwa di departemen pencampuran dari Tri Color Company, pewarna cat diterima dari departemen pewarnaan dan kemudian diencerkan dan dicampur dengan lateks cair untuk menghasilkan cat.

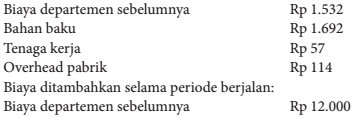

Data produksi berikut ini tersedia untuk departemen pencampuran di bulan April tahun 2013.

Supervisor departemen melaporkan bahwa persediaan barang dalam proses akhir sepenuhnya selesai untuk bahan baku dan 50% selesai untuk biaya konversi. Data biaya untuk bulan April tahun 2013 adalah sebagai berikut:

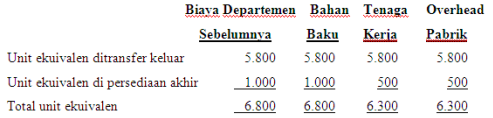

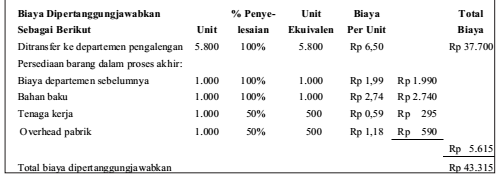

Metode harga pokok rata-rata tertimbang digunakan di departemen pencampuran (5.800 unit ekuivalen untuk biaya departemen sebelumnya, bahan baku, tenaga kerja dan overhead pabrik) dan persediaan akhir sepenuhnya selesai untuk biaya departemen sebelumnya dan bahan baku (1.000 unit ekuivalen untuk biaya departemen sebelumnya dan bahan baku) tetapi 50% selesai untuk biaya konversi (1.000 unit x 50% selesai = 500 unit ekuivalen untuk tenaga kerja dan overhead pabrik). Unit ekuivalen untuk setiap elemen biaya di departemen pencampuran adalah sebagai berikut:

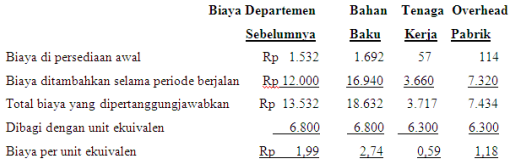

Biaya per unit ekuivalen di departemen pencampuran dengan weighted average method ditentukan sebagai berikut:

Asumsikan bahwa perusahaan menggunakan akun buku besar umum yang terpisah untuk setiap departemen produksinya, maka ayat jurnal untuk mencatat transfer biaya dari departemen pencampuran ke departemen pengalengan adalah sebagai berikut:

Metode masuk pertama keluar pertama (FIFO) berbeda dengan metode harga pokok rata-rata tertimbang. Penentuan harga pokok produk yang memperhitungkan barang dalam proses awal dengan metode masuk pertama keluar pertama mempunyai anggapan bahwa biaya produksi periode ini terlebih dahulu digunakan untuk menyelesaikan produk yang masih dalam proses pada awal bulan, kemudian sisanya digunakan untuk menyelesaikan produk yang masuk proses dalam bulan sekarang.

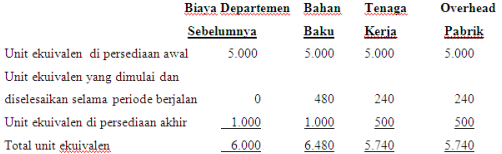

Oleh karena itu menurut metode masuk pertama keluar pertama, tingkat penyelesaian barang dalam proses awal bulan diperhitungkan dalam unit ekuivalen. Asumsi tingkat penyelesaian persediaan awal adalah 40% bahan dan 70% konversi. Unit ekuivalen untuk setiap elemen biaya di departemen pencampuran adalah sebagai berikut:

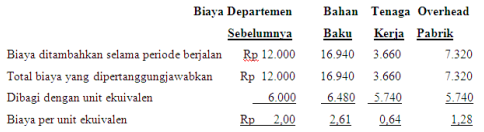

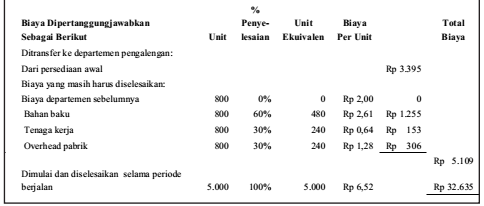

Biaya per unit ekuivalen di departemen pencampuran dengan FIFO method ditentukan sebagai berikut:

Asumsikan bahwa perusahaan menggunakan akun buku besar umum yang terpisah untuk setiap departemen produksinya, maka ayat jurnal untuk mencatat transfer biaya dari departemen pencampuran ke departemen pengalengan adalah sebagai berikut:

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media