Menurut Mardiasmo (2009) siklus anggaran meliputi empat tahap yang terdiri atas:

- Tahap persiapan

- Tahap ratifikasi

- Tahap implementasi

- Tahap pelaporan dan evaluasi

Adapun penjelasan mengenai siklus anggaran yang telah dikutip diatas adalah sebagai berikut:

-

Tahap persiapan

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia, didasari oleh visi, misi, dan tujuan organisasi untuk satu tahun ke depan.

-

Tahap ratifikasi

Tahap ini merupakan tahap yang melibatkan proses politik yang cukup rumit. Pimpinan eksekutif dituntut untuk tidak hanya memiliki managerial skill namun juga harus mempunyai political skill, salesmanship, dan coalition building yang memadai. Hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atau segala pertanyaan dan bantahan dari pihak legislatif.

-

Tahap implementasi

Dalam tahap pelaksanaan anggaran, hal terpenting yang diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggungjawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan diandalkan untuk tahap penyusunan anggaran periode berikutnya.

-

Tahap pelaporan dan evaluasi

Tahap persiapan, ratifikasi, dan implementasi anggaran terkait dengan aspek operasional anggaran, sedangkan tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Jika tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka diharapkan tahap pelaporan dan evaluasi tidak akan menemui banyak masalah.

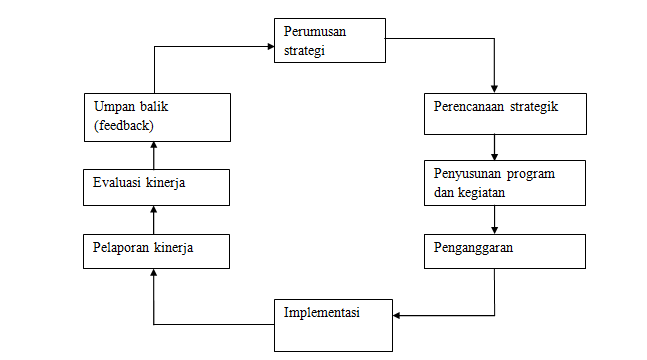

Tahap penyusunan anggaran berbasis kinerja mengacu pada proses pengelolaan keuangan daerah dan menurut Mahmudi (2010) tahap tersebut terdiri dari :

1. Perumusan strategi

Tahap perumusan strategi merupakan tahap penting dalam proses pengendalian organisasi, karena kesalahan dalam merumuskan strategi akan berakibat kesalahan arah organisasi. Penentuan arah dan tujuan dasar organisasi merupakan bentuk perumusan strategi, organisasi merumuskan misi, visi, dan tujuan organisasi. Perumusan strategi merupakan kegiatan untuk merancang atau menciptakan masa depan (creating the future).

Visi adalah rumusan umum mengenai keadaan yang diinginkan pada akhir periode perencanaan. Visi berkaitan dengan pandangan ke depan menyangkut kemana instansi pemerintah harus dibawa dan diarahkan agar dapat berkarya secara konsisten dan tetap eksis, antisipatif, motivasi, serta produktif.

Visi adalah suatu gambaran menantang tentang keadaan masa depan yang bercita-cita yang ingin diwujudkan instansi pemerintahan, rumusan ini hendaknya:

- mencerminkan apa yang hendak dicapai sebuah organisasi,

- mencerminkan arah dan fokus strategi yang jelas,

- menjadi perekat dan menyatukan berbagai gagasan strategi yang terdapat dalam sebuah organisasi,

- orientasi terhadap masa depan,

- menumbuhkan komitmen seluruhnya, jajaran dalam lingkungan organisasi,

- menjamin kesinambungan kepemimpinan organisasi.

Misi adalah rumusan umum mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi. Misi adalah yang harus diemban atau dilaksanakan oleh instansi pemerintah, sebagai penjabaran visi yang telah ditetapkan. Dengan pertanyaan misi yang diharapkan seluruh anggota organisasi dan pihak yang berkepentingan dapat mengetahui dan mengenal keberadaan dan peran instansi pemerintah dalam penyelenggaraan pemerintah Negara.

Misi suatu instansi pemerintah jelas dan sesuai dengan pokok dan fungsi misi juga terkait dengan kewenangan yang dimiliki instansi pemerintah dari aturan perundang-undangan atau kemampuan penguasaan teknologi sesuai kemana instansi pemerintahan harus memperhatikan masukan pihak-pihak yang berkepentingan (stake holder) dan memberikan peluang untuk atau perubahan penyesuaian sesuai dengan tuntutan perubahan lingkungan strategi.

2. Perencanaan strategi

Perencanaan strategik adalah penetapan program-program, aktivitas, atau proyek yang akan dilaksanakan oleh suatu organisasi dan penentuan jumlah alokasi sumber daya yang akan dibutuhkan. Perbedaan dengan perumusan strategik adalah perumusan strategik merupakan proses untuk menentukan strategik sedangkan perencaan strategik adalah proses menentukan bagaimana mengimplementasikan strategi tersebut. Hasil dari perencanaan strategi berupa rencana strategi (strategy plan).

Perencanaan strategi merupakan proses yang sistematika yang memiliki prosedur dan skedul yang jelas. Organisasi yang tidak memiliki atau tidak melakukan perencanaan strategi akan mengalami masalah dalam penganggaran, misalnya terjadi beban kerja anggaran (budgeting workload) yang terlalu berat, alokasi sumber daya yang tidak tepat sasaran, dapat dilakukannya pilihan strategi yang salah.

Manfaat perencaan strategi bagi organisasi, Mardiasmo (2009) adalah :

- Sebagai sasaran untuk memfasilitasi terciptanya anggaran yang efektif;

- Sebagai sasaran untuk memfokuskan manajer pada pelaksanaan strategi yang telah ditetapkan;

- Sebagai sasaran untuk memfasilitasi dilakukan alokasi sumber daya;

- Sebagai kerangka untuk pelaksanaan tindakan jangka pendek (short term action);

- Sebagai sarana bagi manajemen untuk dapat memahami strategi organisasi secara lebih jelas; dan

- Sebagai alat memperkecil rentan alternatif strategi.

Tujuan utama perencanaan strategi adalah untuk meningkatkan komunikasi antar manajer puncak dengan manajer level bawah. Adanya komunikasi ini akan memungkinkan terjadi persetujuan antara manajer puncak dengan manajer level bawah mengenai terbaik untuk mencapai tujuan organisasi yang ditetapkan.

3. Pembuatan program

Tahap pembuatan program merupakan tahap yang dilakukan setelah perencaan strategi. Rencana-rencana strategi, sasaran strategi, dan insentif strategi merupakan konseptual yang harus dijabarkan dalam bentuk program-program merupakan rencana kegiatan dan aktivitas yang dipilih untuk mewujudkan sasaran strategi tertentu beserta sumber daya yang dibutuhkan untuk melaksanakannya.

Kriteria penyusunan program menurut MacMillan dalam (Mahmmudi, 2010) adalah :

-

Kesesuaian (fit) yakni dinilai dari: (a) sesuai dengan tujuan dan misi organisasi, (b) kemampuan untuk bisa menggunakan keahlian (skill) yang saat ini dimiliki atau ada pada organisasi, dan (c) kemampuan sumber daya yang tersedia dan adanya keselarasan aktivitas dengan program.

-

Kemenarikan program (attractiveness), yakni tingkatan dimana program- program yang dilakukan menarik bagi organisasi dilihat dari prespektif ekonomi.

-

Cakupan pilihan (alternative coverage), yakni keluasaan pilihan program atas suatu pelayanan diberikan organisasi lain.

-

Posisi bersaing (competitive position), yakni kemampuan organisasi dalam melaksanakan program dibandingkan dengan organisasi lain.

4. Penganggaran

Program-program yang telah ditetapkan harus dikaitkan dengan biaya. Biayaprogram tersebut merupakan gabungan dari biaya aktivitas untuk melaksanakan program. Secara seluruh program tersebut akan diringkas dalam bentuk anggaran.

Secara agregatif biaya seluruh program tersebut akan diringkas dalam bentuk anggaran. Selain anggaran biaya, juga dibuat anggaran pendapatan, dan anggaran investasi (modal) untuk pelaksanaan program.

Bappenas (2007) menjelaskan dalam proses penyusunan anggaran setidaknya memenuhi persyaratan sebagai berikut :

- Penganggaran dikaitkan dengan tujuan dana sasaran strategis.

- Terdapat kebijakan dan prioritas alokasi belanja.

- Terdapat anggaran dan anggaran modal investasi.

- Terdapat proses review dan pemantauan pendapatan, dan belanja sepanjang tahun.

- Terlaksana keterlibatan stakeholders dalam proses pengambilan keputusan.

- Terdapat tujuan program yang jelas.

- Terdapat standar pelayanan yang jelas.

- Terdapat indikator kinerja yang disepakati untuk mengukur kinerja program/ kegiatan.

- Terdapat perkiraan dan proyeksi pendapatan dan belanja yang akurat.

- Terdapat pemantauan, kontrol, dan evaluasi anggaran.

- Terdapat transparansi dan akuntabel.

- Menggunakan semua sumber-sumber pembiayaan.

Menurut Mardiasmo (2004) penganggaran adalah :

“untuk mengukur kinerja keuangan Pemerintahan Daerah perlu dikembangkan standar analisi biaya, tolak ukur kinerja, standar biaya”.

-

Standar analisis belanja, adalah penelitian kewajaran atas beban kerja dan biaya terhadap suatu kegiatan yang akan dilaksanakan oleh unit kerja dalam satu tahun anggaran.

-

Tolak ukur kinerja, adalah ukuran keberhasilan yang dicapai pada setiap unit kerja yang ditetapkan dalam bentuk standar pelayanan oleh masing-masing daerah.

-

Standar biaya, adalah harga satuan unit biaya yang berlaku bagi masing- masing daerah, pengembangan standar biaya harus dilakukan secara terus menerus sesuai dengan perubahan harga yang berlaku di masing-masing daerah.

5. Implementasi

Selama tahap implementasi, pemimpin instansi bertanggung jawab untuk memonitor pelaksanaan kegiatan dan bagian akuntansi melakukan pencatatan atas penggunaan anggaran (input) dan outputnya dalam sistem akuntansi keuangan.

Pemimpin instansi dalam hal ini bertanggung jawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan dapat diandalkan untuk tahap penyusunan anggaran pada periode berikutnya. Ssstem akuntansi yang baik meliputi pula dibuatkan pengendalian intern yang memadai.

Ketentuan-ketentuan dalam pelaksanaan APBD berdasarkan PP No 58 Tahun 2005 tentang Pengelolaan keuangan Daerah secara garis besar dapat diuraikan sebagai berikut:

- Semua penerimaan daerah dan pengeluaran daerah dalam rangka pelaksanaan unsur pemerintahan daerah dicatat dan dikelola dalam APBD.

- Setiap SKPD yang mempunyai tugas untuk memungut dan atau menerima pendapatan daerah wajib melaksanakannya berdasarkan ketentuan yang ditetapkan dalam PerDa.

- Jumlah belanja yang dianggarkan dalam APBD merupakan tertinggi untuk setiap pengeluaran belanja.

- Setiap pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBD, apabila tidak tersedia atau tidak cukup tersedia anggaran membiayai pengeluaran tersebut.

6. Pelaporan Kinerja

Mahmudi (2005) menjelaskan bahwa :

“Pada implementasi, bagian akuntansi melakukan proses pencatatan, penganalisaan, pengklasifikasian, peringkasan, dan pelaporan transaksi atau kejadian ekonomi berkaitan dengan keuangan”.

Informasi akuntansi tersebut akan disajikan dalam bentuk laporan keuangan, yang merupakan salah satu bentuk pelaporan kinerja sektor publik, terutama kinerja finansial. Pelaporan kinerja keuangan yang dihasilkan dari sistem informasi akuntansi harus dilengkapi dengan kinerja non keuangan.

Mardiasmo (2004) menjelaskan bahwa:

“Penyusunan laporan memuat jumlah pendapatan dan belanja yang dianggarkan dan realisasinya, serta selisih atau perbedaan antara yang direncanakan dengan yang direalisasikan. Selisih tersebut selanjutnya dianalisis untuk mengetahui alasan atau penyebab terjadinya perbedaan. Hasil analisis selisih menjadi dasar untuk memberikan alternatif umpan balik (feed back) untuk tahapan-tahapan aktivitas sebelumnya”.

7. Evaluasi kinerja

Pelaporan kinerja organisasi harus memiliki dua manfaat utama yaitu bagi pihak internal dan eksternal. Bagi pihak internal, laporan kinerja manajer dan staf. Laporan kinerja, bagi manajer memungkinkan untuk membandingkan antara input dan output yang direncanakan dengan realisasinya. Bagi pihak eksternal, laporan kinerja berfungsi sebagai alat pertanggung jawab organisasi. Laporan kinerja, bagi pemimpin instansi memungkinkan untuk membandingkan antara input dan output yang direncanakan dengan realisasinya. Jika terdapat penyimpangan yang signifikan, pimpinan instansi dapat melakukan tindakan koreksi sebagai umpan balik.

Mahmudi (2005) mengatakan bahwa evaluasi kinerja meliputi:

-

Evaluasi kinerja organisasi yaitu penilaian kinerja organisasi secara keseluruhan. Penilaian ini dimaksudkan untuk menilai kinerja pemimpin pusat pertanggung jawaban. Penilaian kinerja organisasi berdampak pada pemberian penghargaan, kritik yang sifatnya membangun, kenaikan pangkat, penugasan kembali, atau pemberhentian dan pemecatan kepada pimpinan pusat pertanggung jawaban.

-

Evaluasi program, yaitu menggunakan laporan kerja sebagai dasar untuk melakukan evaluasi program. Pelaksanaan program yang tidak optimal memerlukan revisi anggaran program. Jika evaluasi program mewujudkan bahwa program yang dilakukan tidak efektif, maka pimpinan perlu mengkaji ulang terhadap strategi untuk mencapai tujuan atau bahkan untuk merevisi tujuan.

Untuk mengevaluasi program dan kegiatan periode tahun sebelumnya dengan menjawab pertanyaan-pertanyaan berikut ini:

- Apakah program sudah berjalan dengan tugas pokok organisasi.

- Apakah kegiatan sudah sesuai dan sinergis mendukung programnya.

- Apakah semua kegiatan sudah mempunyai keluaran yang sesuai.

8. Umpan balik

Tahap terakhir setelah evaluasi kinerja adalah pemberian umpan balik (feedback). Tahap ini dilakukan sebagai sarana untuk melakukan tindak lanjut (follow up) atas prestasi yang ingin dicapai. Apabila berdasarkan penilaian kinerja dinyatakan organisasi belum berhasil mencapai misi, visi, dan tujuan organisasi yang ditetapkan, maka kemungkinan perlu dilakukan penetapan ulang atas perumusan strategi organisasi.