Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tetapi distribusi keuntungan kepada para pemilik memang adalah tujuan utama suatu bisnis.

Bagaimana proses Transaksi dan Pencatatan Dividen ?

Jika perusahaan telah memutuskan membayar dividen dan saham yang beredar terdiri dari saham biasa dan saham preferen, dividen itu harus dialokasikan ke para pemegang saham biasa dan saham preferen.Dan seperti telah disebutkan, pemegang saham preferen lebih diutamakan dalam pembagian dividen.

Terdapat dua jenis saham preferen, yaitu saham preferen kumulatif dan saham preferen non kumulatif. Saham preferen kumulatif adalah saham preferen yang jika dividen satu tahun tidak dibayar, maka jumlah dividen ini wajib dibayar pada tahun-tahun berikutnya dan sebaliknya untuk saham preferen non kumulatif.

Misalkan dividen untuk saham preferen tahun 2010 tidak dibayar, maka jika pada tahun 2011 ada pembagian dividen tahun 2011 maka dividen tahun 2010 wajib dibayar untuk saham preferen kumulatif, sedangkan untuk non-kumulatif tidak wajib dibayar.

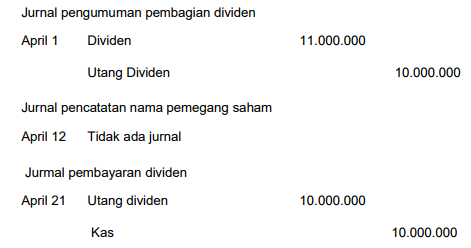

Ada beberapa transaksi yang berhubungan dengan pembayaran dividen, yaitu pada saat pengumuman, pencatatan nama pemegang saham dan saat pembayaran. Misalkan PT ABC mengumumkan dividen tunai pada tanggal 1 April 2013 sebesar Rp10.000.000,00 yang dibayar pada tanggal 21 April untuk para pemegang saham yang tercatat pada tanggal 12 April 2003.

Jurnal yang dibuat adalah

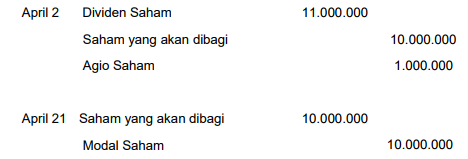

Kadangkala perusahaan membagi saham perusahaan kepada para pemegang saham. Misalkan PT ABC yang telah menerbitkan 10.000 lembar saham pada tanggal 2 April 2013 mengumumkan pembagian dividen saham sebesar 10%. Nominal saham perusahaan Rp10.000,00 dan pasar diperdagangkan dengan harga Rp11.000,00. Saham akan dibagi pada tanggal 25 April 2005. Jurnal yang dibuat sehubungan dengan dividen saham tersebut adalah: