Utang (liabilities) merupakan pengorbanan manfaat ekonomis(aset) di masa yang akan datang yang sifatnya probable karena kewajiban sekarang untuk mentransfer barang atau jasa ke entitas lain sebagai akibat transaksi/kejadian masa lalu.

Perlakuan Akuntansi untuk Utang

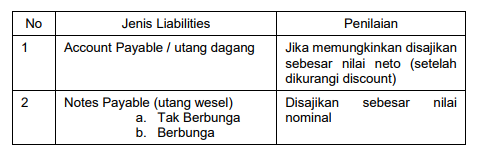

Yang termasuk utang jangka pendek adalah utang usaha (account payable), serta berbagai utang opersional seperti utang gaji, listrik, telepon, pajak dan sebagainya. Sementara itu untuk utang wesel, walaupun jangka pendek umumnya disajikan sebesar nilai sekarangnya (present value).

Tabel Penilaian Utang Jangka Pendek

Account Payable adalah Hutang Dagang yang dimiliki oleh suatu perusahaan atas adanya pembelian barang yang terjadi atau jasa servis yang telah dilakukan dibayar secara kredit dan memiliki surat perjanjian pembayaran.Berikut ini adalah penilaian utang jangka pendek. Notes Payable adalahwesel bayar, yaitu perjanjian tertulis untuk membayar hutang.

Perusahaan kadangkala menerbitkan sebuah promes atau janji tertulis untuk membayar uang pada tanggal tertentu. Dilihat dari ada atau tidaknya tarip bunga yang harus dibayar, noters dapat dibagi menjadi utang wesel berbunga dan utangwesel tak berbunga. Utang wesel berbunga merupakan utang wesel yang penerbitannya disamping harus membayar nominal wesel juga harus membayar bunga.

1. Utang Wesel Berbunga (Interest Bearing Notes Payable)

Misalkan perusahaan pada tanggal 2 April 2004 perusahaan menerbitkan sebuah promes nilai nominal Rp1.000.000,00 bunga 12% setahun yang akan jatuh tempo 30 Juni 2004 sebagai pelunasan utang usaha. Jurnal yang dibuat pada tanggal 2 April adalah sebagai berikut:

Selanjutnya pada tanggal jatuh tempo (30 Juni 2004) jurnal yang dibuat adalah

Bunga yang dibayar = 12% x 3/12 x Rp1.000.000,00 = Rp30.000,00

2. Wesel Bayar Tak Berbunga secara eksplisit (Non Interest Bearing Notes)

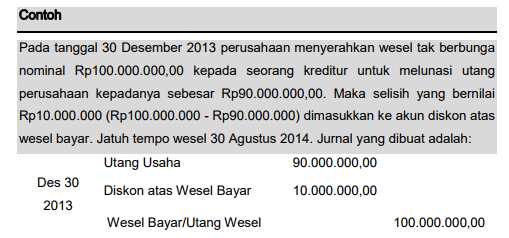

Dalam wesel tak berbunga, penerbit promes hanya membayar nilai nominal, dengan demikian nilai nominal merupakan nilai pada saat jatuh tempo. Untuk tujuan pengukuran, wesel tersebut didiskontokan dan jumlah dilaporkan di neraca adalah sebesar nilai sekarang yaitu nilai nominal dikurangi diskontonya. Nilai sekarang dari utang wesel ini kadangkala mudah diketahui.

Saldo rekening wesel bayar Rp100.000.000,00 dan saldo discount atas utang wesel Rp10.000.000,00 disajikan di neraca sebagai berikut:

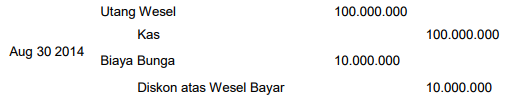

Pada tanggal 30 Agustus 2004, pada saat membayar wesel sebesar Rp100.000.000,00 perusahaan membuat dua jurnal sebagai berikut:

3. Utang Kontinjensi (Contingent Liability)

Utang kontingensi atau utang bersyarat adalah yaitu suatu utang yang akan muncul jika terjadi kejadian lain. Contohnya perusahaan dituntut dipengadilan oleh perusahaan lain. Perusahaan akan berkewajiban membayar uang jika pengadilan memenangkan perusahaan yang menuntut tersebut.

Tingkat kemungkinan timbulnya utang bersyarat dapat dibagi menjadi:

-

Probable: Tingkat kemungkinannya sangat tinggi dan bahkan dapat dikatakan hampir pasti. Jika jumlah utangnya dapat diestimasi dengan handal, maka utang ini dicatat, jika jumlahnya sulit diestimasi maka keberadaan utang ini diungkapkan dalam catatan atas laporan keuangan.

-

Reasonably posible: Kemungkinan terjadinya 50% atau dapat terjadi dapat pula tidak. Jika kondisinya demikian cukup diungkapkan dalam catatan atas laporan keuangan.

-

Remote: Kemungkinan terjadinya sangat kecil sehingga tidak perlu dicatat dan dilaporkan kecuali untuk utang jaminan pembayaran utang walaupun tingkat kemungkinan terjadinya kewajiban kecil tetapi harus diungkap dalam catatan atas laporan keuangan.