Analisis selisih biaya produksi terdiri dari analisis biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Bagaimana proses Perhitungan dan Analisis Selisih Biaya Overhead Pabrik ?

Analisis selisih biaya produksi terdiri dari analisis biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Bagaimana proses Perhitungan dan Analisis Selisih Biaya Overhead Pabrik ?

Jika perusahaan menggunakan metode full costing di dalam penentuan harga pokok produksinya, produk akan dibebani biaya overhead pabrik dengan menggunakan tarif biaya overhead pabrik variabel dan tarif biaya overhead tetap. Jika perusahaan menggunakan metode variable costing di dalam penentuan harga pokok produksinya, produk akan dibebani biaya overhead pabrik dengan menggunakan tarif biaya overhead pabrik variabel saja. Dalam pembebanan biaya overhead pabrik dengan metode full costing dapat dilustrasikan dengan contoh sebagai berikut :

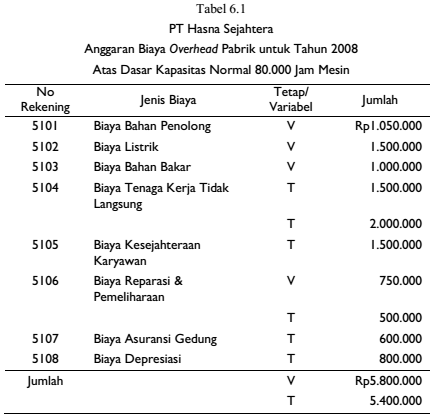

Perhitungan Tarif Biaya Overhead Pabrik :

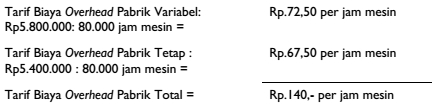

Setelah tarif biaya overhead pabrik ditentukan sebesar Rpl40 per jam mesin, maka produk yang diproduksi sesungguhnya dibebani dengan biaya overhead pabrik dengan menggunakan tarif tersebut. Selanjutnya jika dari ilustrasi pada tabel 1 PT Hasna Sejahterai menerima 100 macam pesanan dan menghabiskan waktu pengerjaan sebanyak 75.000 jam mesin dalam tahun 2008 maka biaya overhead pabrik yang dibebankan kepada produk adalah sebesar Rp10.500.000 yang didapat dari Rp140 x 75.000 jam mesin dan dicatat dengan jurnal sebagai berikut:

Pada pembebanan biaya overhead pabrik kepada produk dalam metode variable costing dari ilustrasi pada Tabel 6.1 maka biaya overhead pabrik yang dibebankan kepada produk adalah sebesar Rp5.437.500 (Rp72,50 x 75.000 jam mesin) dan dicatat dengan jurnal sebagai berikut:

Dalam metode variable costing, biaya overhead pabrik tetap tidak diperhitungkan sebagai unsur biaya produksi, sehingga tidak diperhitungkan sebagai unsur harga pokok persediaan produk jadi maupun persediaan

produk dalam proses. Biaya overhead pabrik tetap diperhitungkan sebagai biaya periode dan langsung digunakan untuk mengurangi pendapatan penjualan dalam periode yang bersangkutan.

Biaya overhead pabrik yang sesungguhnya terjadi dikumpulkan untuk dibandingkan dengan biaya overhead pabrik yang dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Selisih yang terjadi antara biaya overhead pabrik yang dibebankan kepada produk atas dasar tarif yang ditentukan di muka dengan biaya overhead pabrik yang sesungguhnya terjadi merupakan biaya overhead pabrik yang lebih atau kurang dibebankan (over or under applied factory overhead cost).

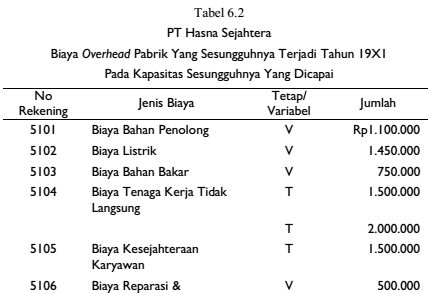

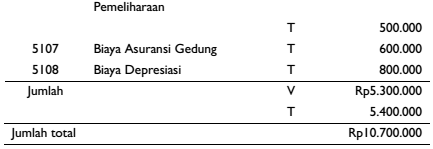

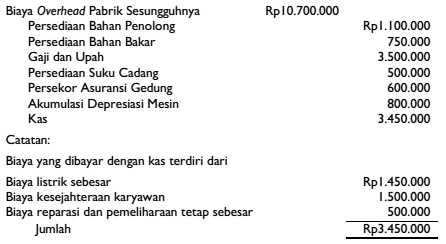

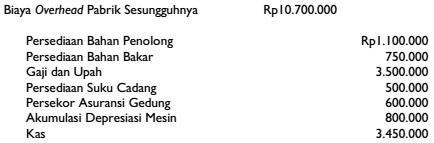

Pada tahun berjalan biaya overhead pabrik yang sesungguhnya terjadi dikumpulkan dalam rekening biaya overhead pabrik sesungguhnya seperti pada ilsutrasi tabel 1 biaya overhead pabrik yang sesungguhnya terjadi adalah sebesar Rp10.700.000 dengan rincian seperti tercantum dalam Tabel .6.2. Selisih biaya overhead pabrik yang sesungguhnya terjadi dengan yang dibebankan kepada produk adalah sebesar Rp200.000 (Rp10.700.000 – Rp10.500.000.

Pada pengumpulan biaya overhead pabrik sesungguhnya dalam metode full costing maka biaya overhead pabrik yang sesungguhnya terjadi dicatat dalam rekening kontrol Biaya Overhead Pabrik Sesungguhnya. Rekening ini dirinci lebih lanjut dalam kartu biaya untuk jenis biaya overhead pabrik yang sesungguhnya terjadi.

Jurnal yang dibuat oleh PT Hasna untuk mencatat biaya overhead pabrik yang sesungguhnya terjadi adalah sebagai berikut :

Pada pengumpulan biaya overhead pabrik sesungguhnya dalam metode variable costing maka seperti halnya dalam metode full costing, biaya overhead pabrik yang sesungguhnya terjadi dicatat dalam rekening kontrol Biaya Overhead Pabrik Sesungguhnya.

Rekening ini dirinci lebih lanjut dalam kartu biaya untuk jenis biaya overhead pabrik yang sesungguhnya terjadi. Karena dalam metode variable tosting biaya overhead pabrik tetap sesungguhnya dibebankan sebagai biaya dalam periode terjadinya, tidak diperhitungkan ke dalam harga pokok produksi, maka biaya overhead pabrik sesungguhnya yang telah dicatat dalam rekening Biaya Overhead Pabrik Sesungguhnya kemudian dipecah menjadi dua kelompok biaya: biaya overhead pabrik variabel sesungguhnya dan biaya overhead pabrik tetap sesungguhnya.

Jurnal yang dibuat untuk mencatat biaya overhead pabrik yang sesungguhnya terjadi adalah sebagai berikut:

Jurnal yang dibuat untuk mencatat pemisahan biaya overhead pabrik yang sesungguhnya terjadi menurut perilakunya adalah sebagai berikut:

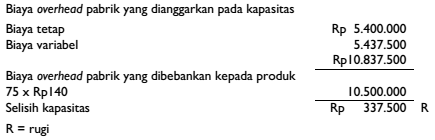

Jika perusahaan menggunakan metode full costing dalam penentuan harga pokok produksinya, pada akhir periode akuntansi dilakukan penghitungan selisih biaya overhead pabrik yang dibebankan kepada produk sebagai berikut:

Biaya Overload Pabrik yang dibebankan kepada produk:

Untuk mencatat selisih biaya overhead pabrik tersebut perlu dibuat dua jurnal sebagai berikut:

Jurnal untuk menutup rekening biaya overhead pabrik yang dibebankan ke rekening biaya overhead pabrik sesungguhnya dan jurnal penutupan tersebut dibuat sebagai berikut:

![]()

Jurnal untuk mencatat selisih biaya overhead pabrik adalah sebagai berikut:

![]()

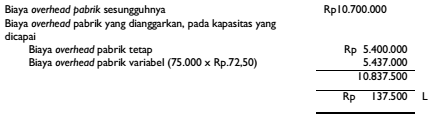

Selisih biaya overhead pabrik sebesar Rp200.000 tersebut dapat dipecah ke dalam dua macam selisih atau variances sebagai berikut:

Selisih Anggaran atau Budget Variance (spending variance) menunjukkan perbedaan antara biaya yang sesungguhnya terjadi dengan taksiran biaya yang seharusnya dikeluarkan menurut anggaran. Selisih anggaran pada dasarnya berhubungan dengan biaya overhead pabrik variabel, tetapi jika biaya overhead pabrik tetap berbeda dari apa yang dianggarkan seperti pada kenaikan pajak, tarif premi asuransi atau kenaikan biaya depresiasi karena tambahan fasilitas pabrik yang akan menimbulkan selisih anggaran.

Perhitungan selisih anggarannya dapat dilakukan dengan dua metode sebagai berikut :

Metode 1

Metode 2

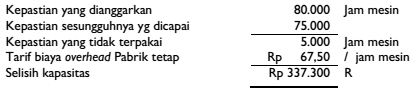

Selisih Kapasitas atau Idle Capacity Variance disebabkan karena tidak dipakainya atau dilampauinya kapasitas yang dianggarkan. Jumlah selisih kapasitas merupakan perbedaan antara biaya overhead pabrik tetap yang dianggarkan dengan biaya overhead pabrik tetap yang dibebankan kepada produk. Perhitungan selisih kapasitas dapat dilakukandengan dua metode sebagai berikut :

Metode 1

Metode 2

Metode 3

Terjadinya selisih tersebut disebabkan karena satu atau beberapa faktor di bawah ini. Salah satu faktor penyebab terjadinya selisih tersebut adalah kurang tepatnya taksiran biaya overhead pabrik yang digunakan untuk menghitung tarif. Selanjutnya faktor-faktor yang menyebebkan selisih adalah :

Biaya overhead pabrik yang sesungguhnya terjadi lebih besar atau lebih kecil bila dibandingkan dengan biaya overhead pabrik yang dianggarkan yaitu yang digunakan untuk menghitung tarif biaya overhead pabrik atas dasar kapasitas normal dan telah disesuaikan pada tingkat kapasitas sesungguhnya. Ini merupakan petunjuk bahwa perusahaan telah mengeluarkan biaya overhead pabrik terlalu banyak atau sangat hemat Penyebab selisih ini terutama adalah biaya overhead pabrik variabel.

Kegiatan produksi lebih besar atau kurang untuk menyerap bagian biaya overhead pabrik tetap untuk bulan tertentu. Hal ini merupakan petunjuk ketidakefisienan atau efisiensi, adanya idle time atau overtime. Selisih ini berhubungan dengan biaya overhead pabrik tetap.

Selisih biaya overhead pabrik mungkin terjadi sebagai akibat faktor-faktor musiman seperti perbedaan jumlah hari dalam bulan dan sifat-sifat musiman elemen biaya overhead pabrik tertentu. Selisih ini disebabkan oleh biaya overhead pabrik baik yang variabel maupun yang tetap.

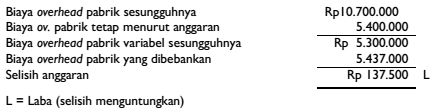

Jika perusahaan menggunakan metode variable costing dalam penentuan haram pokok produksinya, pada akhir periode akuntansi dilakukan penghitungan biaya overhead pabrik yang lebih atau kurang dibebankan kepada produk sebagai berikut :

Biaya overhead pabrik variabel yang dibebankan kepada produk:

Untuk mencatat selisih biaya overhead pabrik variabel tersebut perlu dibuat dua jurnal sebagai berikut:

Jurnal untuk menutup rekening biaya overhead pabrik yang dibebankan ke rekening biaya overhead pabrik variabel sesungguhnya jurnal penutupan tersebut dibuat sebagai berikut:

Jurnal untuk mencatat selisih biaya overhead pabrik variable adalah sebagai berikut:

Selisih biaya overhead pabrik variabel Rp137.500 dan jumlah ini disebut selisih pengeluaran variabel (variable spending variance). Karena metode variable costing tidak membebankan biaya overhead pabrik tetap kepada produk, maka tidak ada selisih yang dihitung yang bersangkutan dengan kapasitas seperti pada selisih kapasitas dalam metode full costing.

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.