Apabila sebuah perusahaan mempunyai proses produksi berdasarkan pesanan, Bagaimana proses penentuan harga jual bagi perusahaan dengan produksi berdasarkan pesanan ?

Perusahaan yang produksinya berdasarkan pesanan memproses produknya berdasarkan spesifikasi yang ditentukan oleh pemesan. Dengan demikian biaya produksi pesanan yang satu akan berbeda dengan biaya produksi pesanan yang lain, tergantung pada spesifikasi yang dikehendaki oleh pemesan. Oleh karena itu harga jual yang dibebankan kepada pemesan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan tertentu.

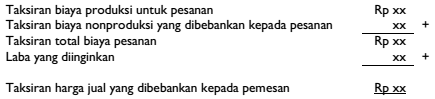

Formulasi untuk menentukan harga jual yang akan dibebankan kepada pemesan adalah sebagai berikut:

Perusahaan dalam bidang konstruksi merupakan contoh pihak yang memanfaatkan informasi biaya yang dihasilkan dengan metode harga pokok pesanan. Dalam perusahaan tersebut, biaya dihitung menurut proyek, dan digunakan untuk mengajukan penawaran harga yang akan dibebankan kepada pemilik proyek dalam proses pelelangan proyek atau tender. Jika pelelangan proyek dimenangkan oleh perusahaan konstruksi tersebut, maka metode harga pokok pesanan digunakan untuk mengumpulkan biaya proyek yang sesungguhnya dikeluarkan untuk pengendalian biaya proyek.

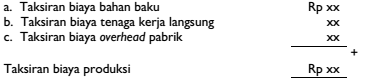

Dari formulasi tersebut akan tampak bahwa informasi taksiran biaya produksi yang akan dikeluarkan untuk memproduksi pesanan yang diinginkan oleh pemesan dipakai sebagai salah satu dasar untuk menentukan harga jual yang akan dibebankan kepada pemesan. Untuk menaksir biaya produksi yang akan dikeluarkan dalam memproduksi pesanan tertentu perlu dihitung unsur- unsur biaya berikut ini:

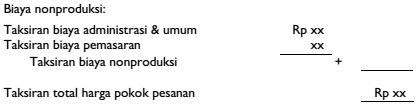

Adakalanya harga jual produk yang dipesan oleh pemesan telah terbentuk di pasar, sehingga keputusan yang perlu dilakukan oleh manajemen adalah menerima atau menolak pesanan. Untuk memungkinkan pengambilan keputusan tersebut, manajemen memerlukan informasi total harga pokok pesanan yang akan diterima tersebut. Informasi total harga pokok pesanan memberikan dasar perlindungan bagi manajemen agar di dalam menerima pesanan perusahaan tidak mengalami kerugian. Tanpa memiliki informasi total harga pokok pesanan, manajemen tidak memiliki jaminan apakah harga yang diminta oleh pemesan dapat mendatangkan laba bagi perusahaan. Total harga pokok pesanan dihitung dengan unsur biaya berikut ini:

Tahapan selanjutnya adalah Informasi taksiran biaya produksi pesanan tertentu dapat dimanfaatkan sebagai salah satu dasar untuk menetapkan harga jual yang akan dibebankan kepada pemesan. Informasi taksiran biaya produksi juga bermanfaat sebagai salah satu dasar untuk mempertimbangkan diterima tidaknya suatu pesanan.

Jika pesanan telah diputuskan untuk diterima, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan di dalam memenuhi pesanan tertentu. Oleh karena itu, akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi dap pesanan yang diterima untuk memantau apakah proses produksi untuk memenuhi pesanan tertentu menghasilkan total biaya produksi pesanan sesuai dengan yang diperhitungkan sebelumnya.

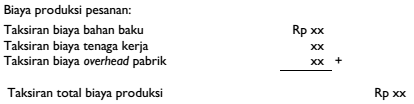

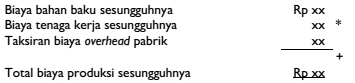

Pengumpulan biaya produksi per pesanan tersebut dilakukan dengan menggunakan metode harga pokok pesanan. Perhitungan biaya produksi sesungguhnya yang dikeluarkan untuk pesanan tertentu dilakukan dengan formulasi berikut ini:

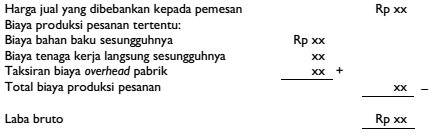

Untuk mengetahui apakah pesanan tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan tertentu.

Informasi laba atau rugi bruto dari pesanan diperlukan untuk mengetahui kontribusi tiap pesanan dalam menutup biaya nonproduksi dan menghasilkan laba atau rugi. Oleh karenanya metode harga pokok pesanan digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan untuk tiap pesanan guna menghasilkan informasi laba atau rugi bruto dap pesanan. Laba atau rugi bruto dap pesanan dihitung sebagai berikut:

Perusahaan harus membuat pertanggungjawaban keuangan secara periodic dalam bentuk laporan keuangan berupa neraca dan laporan rugi-laba. Di dalam neraca disajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses dengan membuat catatan biaya produksi tiap pesanan. Berdasarkan catatan biaya produksi tiap dapat menentukan biaya produksi yang melekat pada pesanan yang telah selesai diproduksi, namun pada tanggal neraca belum diserahkan kepada pemesan.

Berikutnya adalah dapat ditentukan biaya produksi yang melekat pada pesanan yang pada tanggal neraca masih dalam proses pengerjaan. Biaya yang melekat pada pesanan yang telah selesai diproduksi pada tanggal neraca belum diserahkan kepada pemesan, disajikan dalam neraca sebagai harga pokok persediaan produk jadi. Biaya yang melekat pada pesanan yang belum selesai pada tanggal neraca disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

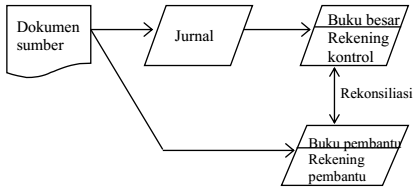

Rekening Pembantu Sebagai Alat Kontrol

Akuntansi biaya menggunakan banyak rekening pembantu untuk merinci biaya-biaya produksi. Rekening-rekening pembantu (subsidiary accounts) ini dikontrol ketelitiannya dengan menggunakan rekening kontrol (controlling account) di dalam buku besar. Rekening kontrol menampung data yang bersumber dari jurnal, sedangkan rekening pembantu digunakan untuk menampung data yang bersumber dari dokumen sumber.

Gambar Alat Kontrol

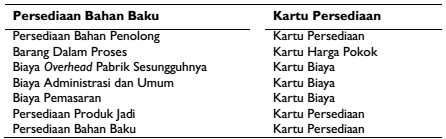

Pada umumnya langkah selanjutnya adalah pencatatan biaya dan sebagai alat kontrolnya adalah rekening pembantu sebagai berikut :

Karena transaksi terjadinya biaya yang dicatat dalam buku besar bersumber dari jurnal, maka dalam melaksanakan identifikasi transaksi yang terjadi, harus ditunjuk nama rekening yang harus didebit dan dikredit dalam buku besar. Oleh karena itu penggolongan transaksi pada waktu membuat jurnal selalu menyebut nama rekening yang bersangkutan dalam buku besar. Karena akuntansi biaya menggunakan berbagai rekening kontrol maka setiap melakukan penjualan harus mengacu pada nama rekening kontrol yang bersangkutan dalam buku besar.

Pada pencatatan biaya produksi dalam buku besar dibentuk rekening kontrol barang dalam proses. Rekening ini dapat digolongkan berdasarkan unsur biaya produksi sebagai berikut :

- Barang Dalam Proses Biaya Bahan Baku

- Barang Dalam Proses Biaya Tenaga Kerja Langsung

- Barang Dalam Proses Biaya Overhead Pabrik

Untuk mencatat biaya nonproduksi maka akan dibentuk rekening kontrol biaya administrasi dan umum serta biaya pemasaran. Rekening biaya pemasaran digunakan untuk menampung biaya-biaya yang terjadi dalam fungsi pemasaran, sedangkan rekening biaya administrasi dan umum digunakan untuk menampung biaya-biaya yang terjadi di fungsi administrasi dan umum

Kartu harga pokok (Job Order Cost Sheet) merupakan catatan yang pen ting dalam metode harga pokok pesanan. Kartu harga pokok ini berfungsi sebagai rekening pembantu, yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk. Biaya produksi untuk mengerjakan pesanan tertentu dicatat secara rinci di dalam kartu harga pokok pesanan yang bersangkutan. Biaya produksi dipisahkan menjadi biaya produksi langsung terhadap pesanan tertentu dan biaya produksi tidak langsung dalam hubungannya dengan pesanan tersebut. Biaya produksi langsung dicatat dalam kartu harga pokok pesanan yang bersangkutan secara langsung, sedangkan biaya produksi tidak langsung dicatat dalam kartu harga pokok berdasarkan suatu tarif tertentu.

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.