Obligasi adalah surat hutang jangka panjang yang diterbitkan oleh perusahaan atau pemerintah dengan nilai nominal (nilai pari / par value) dan waktu jatuh tempo tertentu.

Bagaimana proses Pencatatan Utang Obligasi ?

Obligasi adalah surat hutang jangka panjang yang diterbitkan oleh perusahaan atau pemerintah dengan nilai nominal (nilai pari / par value) dan waktu jatuh tempo tertentu.

Bagaimana proses Pencatatan Utang Obligasi ?

Apabila obligasi dijual tidak tepat pada tanggal pembayaran bunga, pembeli obligasi di samping membayar harga obligasi juga harus membayar bunga berjalan sejak tanggal bunga terakhir sampai dengan tanggal penjualan obligasi tersebut. Bunga berjalan yang dibayar oleh pembeli dicatat perusahaan dengan mengkredit rekening biaya bunga atau rekening utang bunga obligasi. Sedangkan bila bunga berjalan dikreditkan ke rekening utang bunga obligasi maka pembayaran bunga obligasi berikutnya dicatat dengan mendebit utang bunga obligasi sebesar bunga berjalan dan sisanya didebitkan ke rekening biaya bunga. Jika bunga berjalan dikreditkan ke rekening biaya bunga maka pembayaran bunga obligasi berikutnya dicatat dengan mendebit rekening biaya bunga obligasi sebesar bunga yang dibayar.

Amortisasi agio atau disagio dapat dicatat setiap bulan, setiap tanggal pembayaran bunga atau setiap akhir periode bersama dengan jurnal penyesuaian yang lain. Berikut disajikan contoh pencatatan utang obligasi, PT Millenia Megah pada tanggal 31 Desember 2005 memutuskan untuk mengeluarkan obligasi pada tanggal 1 Mei 2006 sebesar Rpl.000.000,-, bunga 10% per tahun dan jatuh tempo pada tanggal 1 Mei 2011. Bunga obligasi dibayarkan setiap tanggal 1 Mei dan 1 November.

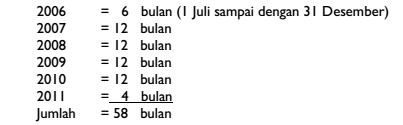

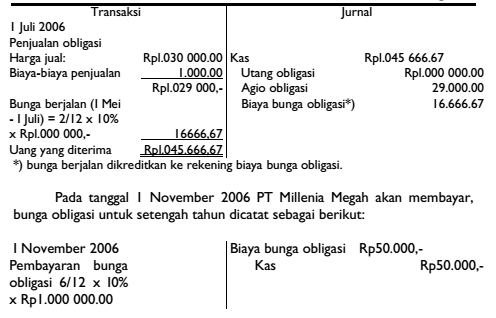

Seluruh obligasi dapat dijual pada tanggal 1 Juli 2006 dengan harga Rpl.029.000,- (yaitu harga jual Rpl.030.000,- dikurangi biaya penjualan Rpl .000,-) ditambah bunga berjalan untuk jangka waktu 1 Mei 2006 sampai dengan 1 Juli 2006. Tahun buku PT Millenia Megah adalah tahun kalender, amortisasi agio dicatat setiap akhir periode. Umur obligasi dihitung sebagai berikut:

Dalam perhitungan umur obligasi, yang diperhitungkan adalah lamanya obligasi itu beredar, yaitu sejak tanggal dijual sampai saat jatuh tempo. Agio obligasi sebesar Rp29.000,- (Rpl.029.000,- dikurangi Rpl.000.000,-) akan diamortisasikan selama umur obligasi yaitu 58 bulan, sehingga amortisasi agio setiap bulannya sebesar Rp29.000,- : 58 = Rp500,-. Transaksi penjualan, pembayaran bunga dan amortisasi agio selama umur obligasi dicatat dalam pembukuan PT Millenia Megah adalah sebagai berikut:

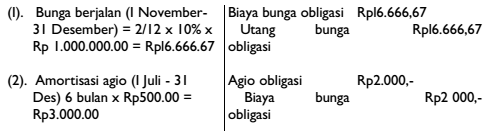

Pada tanggal 31 Desember dibuat jurnal untuk menyesuaikan pembukuan. Jurnal penyesuaian yang berhubungan dengan utang obligasi ada 2 yaitu :

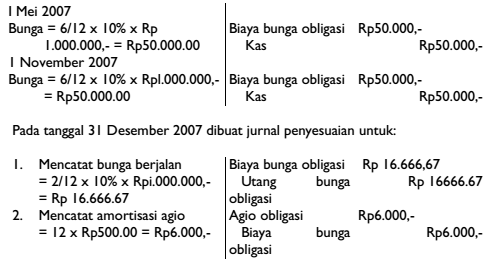

Bunga berjalan dan amortisasi agio untuk tahun 2006 dicatat sebagai berikut:

Pada tanggal 1 Januari 2007 dibuat jurnal pembalikan (reversing entry) untuk utang bunga obligasi, agar nanti pembayaran bunga pada tanggal 1 Mei 2007 dapat dicatat dengan cara biasa. Jurnal pembalikan itu sebagai berikut:

Pembayaran bunga obligasi dalam tahun 2007 dicatat sebagai berikut:

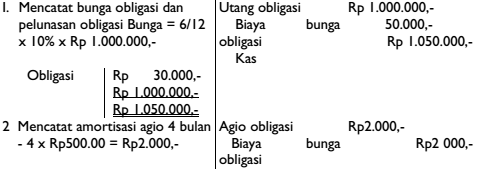

Untuk tahun-tahun berikutnya (sampai dengan tahun 2001) dibuat jurnal yang sama seperti dalam tahun 2007. Pada tanggal 1 Mei 2011 yaitu pada saat obligasi jatuh tempo dibuat jurnal sebagai berikut:

Jika agio atau disagio obligasi diamortisasi selama umur obligasi, maka pada saat jatuh temponya, pelunasan obligasi akan dicatat dengan mendebit rekening uang obligasi dan mengkredit rekening kas seperti dalam jurnal di atas. Tetapi apabila pada tanggal jatuh temponya tidak dilakukan pelunasan, maka rekening utang obligasi harus ditutup dan dipindahkan ke rekening obligasi yang sudah jatuh tempo. Rekening ini termasuk dalam kelompok utang lancar. Tetapi jika pelunasannya akan dilakukan dari dana pelunasan obligasi maka tidak dilaporkan dalam utang lancar, tetapi dalam kelompok utang-utang lain.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009