Piutang usaha pada umumnya diklasifikasikan di neraca sebagai aset lancar dan disajikan dalam jurnal dengan cara mendebit akun piutang usaha dan mendebit akun kas atau penjualan.

Sementara itu, untuk pencatatan piutang yang tidak tertagih dapat dilakukan dua metode pencatatan. Metode penyisihan (Allowance Method), membuat akun beban piutang tak tertagih di muka sebelum piutang tersebut dihapus. Prosedur lainnya, metode penghapusan (direct write-off method), mengakui bahwa beban hanya ada saat piutang dianggap benar-benar tidak dapat ditagih lagi.

1. Metode Penyisihan

Dalam metode ini, perusahaan menentukan jumlah piutang tak tertagih berdasarkan taksiran atau estimasi. Setiap akhir periode akan dibentuk suatu cadangan atas piutang yang kemungkinan tidak tertagih berdasarkan estimasi yang dibuat.

Jurnal yang akan dibuat untuk mencatat pembentukan cadangan:

Pada saat benar-benar terdapat piutang yang tak tertagih maka akan di jurnal:

Sebagai ilustrasi, misalkan diketahui suatu perusahaan memiliki saldo piutang usaha sebesar Rp105.000.000,00. dari saldo piutang tersebut diestimasikan terdapat piutang yang kemungkinan tak tertagih sebesar Rp4.000.000,00 akan dibuat jurnal penyesuaian:

Berdasarkan jurnal penyesuaian diatas jumlah piutang yang mungkin bisa tertagih adalah Rp101.000.000.00 (105.000.000 –4.000.000), jumlah ini disebut net realizable value (NRV). Ayat jurnal penyesuaian di atas juga membandingkan beban piutang tak tertagih sebesar Rp4.000.000 dengan pendapatan periode bersangkutan.

Apabila piutang usaha dari pelanggan dapat dipastikan tidak tertagih sama sekali, maka piutang tersebut dapat dihapuskan dari akun penyisihan sebagai berikut:

Jumlah total akun penyisihan yang dihapus yang dihapus jarang sekali sama dengan jumlah akun penyisihan pada awal periode. Akun penyisihan akan memiliki saldo kredit pada akhir periode jika penghapusan yang dilakukan lebih kecil dari saldo awal. Akun penyisihan akan memiliki saldo debit jika penghapusan yang dilakukan lebih besar saldo awal. Aliran dari dan ke akun penyisihan dapat dilihat pada ilustrasi di bawah.

Gambar Pembuatan Akun Penyisihan Cadangan Piutang Tak Tertagih

Gambar Penghapusan Piutang Tak Tertagih

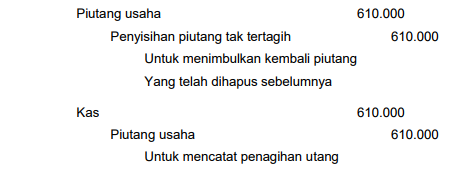

Piutang usaha yang telah dihapuskan dari akun penyisihan mungkin saja dapat ditagih kemudian hari. Jika hal itu terjadi, misalnya pada piutang yang terhapus tadi, maka ayat jurnal yang dibuat adalah:

Estimasi piutang tak tertagih pada akhir periode fiskal dapat dilakukan dengan dua cara, yaitu berdasarkan persentase penjualan dan berdasarkan analisis piutang. Metode persentase penjualan menghitung piutang tak tertagih sebagai suatu persentase dari penjualan kredit bersih. Jumlah dari penaksiran ini ditambahkan ke saldo yang telah ada pada akun Penyisihan piutang tak tertagih. Sebagai contoh, perusahaan KLM memiliki saldo awal kredit penyisihan piutang tak tertagih sebesar Rp1.800.000 sebelum penyesuaian. Berdasarkan pengalaman masa lalu, diperkirakan 2 % dari penjualan kredit tidak akan tertagih.

Jika penjualan kredit selama satu periode berjumlah Rp200.000.000, maka ayat jurnal penyesuaiannya adalah sebagai berikut.

Maka, saldo akhir piutang tak tertagih adalah sebesar Rp1.800.000,00 + Rp2.000.000,00 = Rp3.800.000,00.

Metode estimasi berdasarkan penjualan menekankan pengaitan antara beban piutang tak tertagih dengan penjualan sepanjang periode terkait.Jadi, metode ini lebih memberi pekananan pada laporan laba rugi daripada neraca.

Metode analisis peluang. Metode ini mendasarkan estimasi piutang tak tertagih berdasarkan lamanya piutang itu beredar. Dalam hal ini, kita dapat menggunakan proses penetuan umur piutang usaha (aging the receivable).

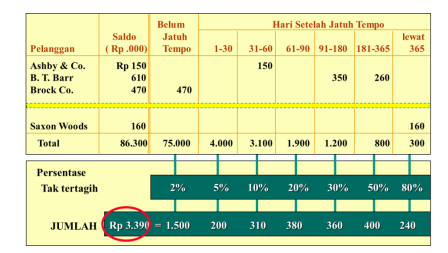

Langkah awal yang perlu dilakukan adalah berapa lama piutang telah jatuh tempo pada saat skedul umur piutang dibuat. Setelah itu akan dibuat skedul komposisi umur piutang seperti dilihat di bawah ini.

Gambar Skedul Komposisi Umur Piutang

Angka persentase tak tertagih ditentukan dari pengalaman di masa lalu perusahaan. Jumlah yang dihasilkan kemudian dimasukkan ke dalam saldo akun penyisihan piutang tak tertagih. Jadi misalnya di akun tersebut terdapat saldo kredit Rp500.000,00 maka jumlah yang dicatat adalah Rp2.890.000,00 (3.390.000 – 500.000). jumlah ini kemudian dimasukkan ke dalam jurnal penyesuaian.

2. Metode Direct Write-off (Penghapusan Langsung)

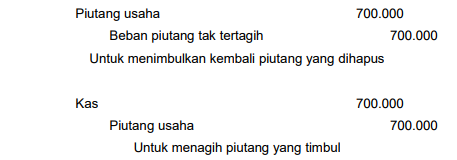

Berbeda dengan metode penyisihan yang menggunakan estimasi piutang tak tertagih selama suatu periode, metode penghapusan langsung tidak mengakui beban piutang tidak tertagih sampai diputuskan bahwa piutang yang bersangkutan benar-benar tidak dapat ditagih. Ayat jurnal untuk menghapus piutang tak tertagih dengan metode ini adalah sebagai berikut. Asumsikan bahwa pelanggan fulan tidak dapat membayar piutang sebesar Rp700.000,00.

Lalu jika di kemudian hari piutang tersebut ternyata dibayarkan oleh pelanggan, misalnya piutan oleh Fulan diatas, maka akan dibuat ayat jurnal