Pembelian Sekuritas atau Purchase of debt and securities dicatat sebesar cost seperti purchases other asset.

Tetapi karena debt securities dibeli dan dijual di antara tanggal pembayaran bunga, maka terdapat kerumitan kecil yaitu akuntansi untuk jumlah bunga akrual harus dihitung sejak tanggal pembayaran yang terakhir.

I. Pembelian Sekuritas Hutang (Purchases of Debt Securities)

Pembelian debt securities dicatat sebesar harga perolehan (Cost), yang meliputi biaya broker (brokerage fees), pajak (taxes) dan biaya-biaya lainnya yang berkaitan dengan perolehan (acquisition)

Saat debt securities diperoleh di antara tanggal pembayaran bunga, jumlah yang dibayarkan untuk sekuritas dinaikkan sebesar biaya bunga akrual (accrued interest) pada tanggal pembelian. Biaya ini tidak boleh dilaporkan sebagai bagian dari investment cost.

Pada saat penerimaan bunga, ada 2 pendekatan yang dipakai yaitu:

- Pendekatan Aktiva (Asset Approach)

- Pendekatan Pendapatan (Revenue Approach)

Untuk lebih jelasnya dapat dilihat pada contoh berikut ini.

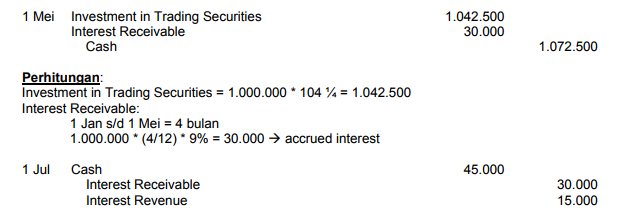

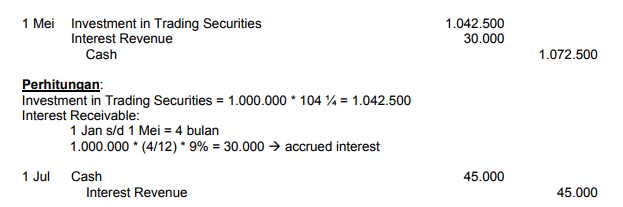

Anggaplah wesel Dept. Keu. (Treasury Notes) sebesar Rp 1.000.000 di beli dengan kurs 104 ¼ , termasuk brokerage fees, pada tanggal 1 Mei.

Interest 9% dibayar setiap setengah tahun pada tanggal 1 januari dan 1 juli.

Accrued Interest adalah sebesar Rp 30.000 sehingga menambah harga beli.

Ayat jurnal untuk membukukan pembelian securities tersebut dan penerimaan interest berikutnya yaitu:

Pendekatan Aktiva (Asset Approach)

Penjelasan:

-

Pembeli akan menerima bunga untuk periode 1 jan – 1 jul = 6 bulan.

-

Empat (4) bulan pertama, merupakan bunga akrual (accrued interest) yang telah dibayarkan dulu oleh pembeli saat pertama kali dibeli (pencatatan awal sebagai interest receivable)

-

Dua (2) bulan berikutnya adalah pendapatan bunga (interest revenue) yang merupakan hak pembeli.

-

Karena di catat dengan pendekatan aktiva (asset approach) maka saat menerima bunga akan dicatat sebagai berikut:

- 4 bulan pertama (1 jan – 1 Mei) dengan mengkredit interest receivable, dan

- 2 bulan berikutnya (1 Mei – 1 juli) di catat sebagai interest revenue

Pendekatan Pendapatan (Revenue Approach)

Penjelasan:

- Pembeli akan menerima bunga untuk periode 1 jan – 1 jul = 6 bulan.

- Empat (4) bulan pertama, merupakan bunga akrual (accrued interest) yang telah dibayarkan dulu oleh pembeli saat pertama kali dibeli (pencatatan awal sebagai interest revenue)

- Dua (2) bulan berikutnya adalah pendapatan bunga (interest revenue) yang merupakan hak pembeli.

- Karena di catat dengan pendekatan pendapatan (Revenue approach) maka saat menerima bunga akan dicatat dengan mengkreditkan interest revenue

II. Pembelian Sekuritas Ekuitas (Purchase of Equity Securities)

Biasanya stock di beli secara tunai melalui bursa (BEJ untuk Jakarta – Indonesia) dan dari investor perorangan serta lembaga keuangan yang bukan merupakan perusahaan yang mengeluarkan saham itu sendiri.

Investment di catat sebesar jumlah yang dibayarkan meliputi komisi broker (brokers’ commisions), taxes dan biaya-biaya tambahan untuk harga pembelian.

Meskipun sebagian dari harga pembelian itu ditangguhkan pembayarannya, namun cost seluruhnya harus di catat sebagai investment in stock dengan membuat perkiraan liability untuk mencatat jumlah yang belum di bayar.

Jika stock diperoleh sebagai hasil pertukaran dengan barang atas jasa dan bukan dengan uang tunai, maka yang harus digunakan sebagai dasar untuk pencatatan investment adalah nilai pasar wajar dari barang yang ditukarkan atau nilai saham yang sedang berlaku di pasar, yang mana dari keduanya yang bisa ditentukan secara lebih pasti.

Jika dua atau lebih sekuritas diperoleh dengan satu harga gabungan (lump-sum price) maka biayanya harus dialokasikan ke setiap saham dengan cara yang adil.

Untuk lebih jelasnya dapat dilihat pada contoh berikut ini.

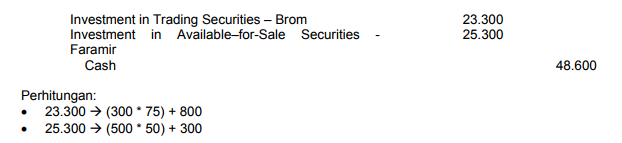

Diasumsikan Gondor Corp. membeli 300 lembar stock Brom Corp. seharga Rp 75 per lembar ditambah brokerage fees sebesar Rp 800 dan 500 lembar stock Faramir Corp. seharga Rp 50 per saham di tambah brokerage fees sebesar Rp 300.

Gondor mengklasifikasikan saham Brom sebagai trading security karena manajemen tidak bermaksud memegang securities ini untuk jangka periode yang lama dan akan menjual securities ini segera setelah keadaan ekonomi yang menguntungkan perusahaan.

Sedangkan stock Faramir diklasifikasikan sebagai Available-for-Sale Securities.

Journal untuk mencatat purchases ini yaitu:

Sumber : Universitas Bina Nusantara