Perubahan nilai sekuritas merupakan salah satu indikator tingkat efisiensi pasar modal dan sangat penting bagi investor.

Bagaimana proses Akuntansi Untuk Perubahan Nilai Sekuritas (Accounting For The Change in Value of Securities) ?

Perubahan nilai sekuritas merupakan salah satu indikator tingkat efisiensi pasar modal dan sangat penting bagi investor.

Bagaimana proses Akuntansi Untuk Perubahan Nilai Sekuritas (Accounting For The Change in Value of Securities) ?

Nilai debt dan equity securities dapat naik dan turun setiap hari. Beberapa perubahan nilai dapat dianggap sementara sementara yang lain mungkin bersifat permanen.

Pada pernyataan FASB no 115, disebutkan bahwa jika terjadi perubahan harga yang bersifat sementara (occurred), maka penurunan nilai sekuritas diakui pada laporan keuangan. Standar yang baru mengharuskan untuk bentuk debt and equity securities, nilai dari kenaikan dan penurunan harus dicerminkan pada laporan keuangan.

Untuk equity securitas dilaporkan dengan menggunakan equity method or consolidation, penurunan nilai secara permanen di akui.

I. Akuntansi untuk Perubahan sementara nilai Sekuritas (Accounting for Temporary Changes in the Value of Securities)

Mengingat dari diskusi sebelumnya bahwa, semua debt securities and equity securities dilaporkan dengan menggunakan cost method yang diklasifikasikan menjadi satu dari 3 kategori. klasifikasi dan pengungkapannya diikhtisarkan sebagai berikut:

Contoh

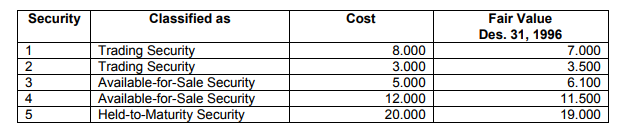

East Inc. membeli 5 securities yang berbeda pada tanggal 1 maret 1996. Type dan cost masing- masing securities beserta dengan nilai pasarnya pada 31 desember 1996 ditunjukkan sebagai berikut:

Journal untuk mencatat purchases pertama akan ditunjukkan sebagai berikut:

Securities no 1 dan no 2 diklasifikasikan oleh managemen sebagai trading securities karena management tidak bermaksud menyimpan securities ini untuk waktu yang lama dan akan menjual securities tersebut segera di mana secara ekonomi menguntungkan perusahaan.

Securities no 3 dan no 4 dianggap oleh managemen sebagai available-for-sale securities. Managemen membeli security no 5 sebesar face value dan bermaksud untuk menyimpan securities 5 itu sampai jatuh tempo

Selama periode akuntansi, fair value securities dapat naik dan turun. Hanya pada akhir periode, ketika financial statement di siapkan, perusahaan harus melaporkan perubahan market value.

Pada akhir periode akuntansi, fair value of the portofolio of securities untuk kategori yang pasti di bandingkan dengan historical cost dan penyesuaian harus dibuat atas perbedaan tersebut.

Trading Securities

Pada akhir tahun 1996, nilai portofolio trading securities mengalami penurunan sebesar Rp 500. akibatnya harus dibuat jurnal sebagai berikut:

![]()

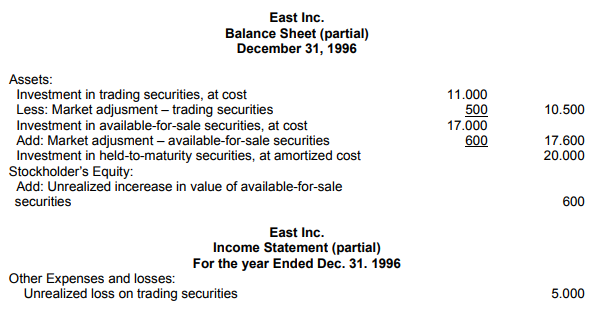

Kerugian sebesar Rp 500 (11.000 (cost) – 10.500 (fair value) ) mencerminkan bahwa nilai protofolio trading securities telah mengalami penurunan selama periode tersebut.

Kerugian ini diklasifikasikan sebagai unrealized karena securities ini belum terjual.

Pencatatan kerugian ini mempengaruhi penilaian perkiraan “Market Adjustment – Trading Securities” . Perkiraan ini dikombinasikan dengan perkiraan “Investment in Trading Securities” dan dilaporkan pada balance sheet.

Available-for-Sale Securities.

Melanjutkan contoh East Inc. pada akhir tahun 1996, portopolio available-for-sale mengalami kenaikan dari Rp 17.000 menjadi Rp 17.600. Kenaikan nilai pasar securities sebesar Rp 600 ini akan dicatat dengan jurnal sebagai berikut:

Held-to-Maturity Securities

Securities no 5 mengalami penurunan nilai dari Rp 20.000 menjadi Rp 19.000. Karena security ini diklasifikasikan sebagai held-to-maturity, maka tidak ada penyesuaian yang dibuat atas perbedaan antara carrying value dengan fair market value.

Berikut dibawah ini bagaiman securities dan hasil kenaikan dan penurunan nilai diungkapkan pada financial statement untuk tahun 1996.

Pada akhir tahun 1997, penyesuaian yang sama harus dibuat untuk mencerminkan perubahan fair value.

Diasumsikan pada akhir tahun 1997 fair market value sebagai berikut:

Pada akhir tahun 1997, the trading securities portofolio telah mengalami kenaikan nilai sebesar 11.300 (7.700 + 3.600). Jumlah ini sebanding dengan the historical cost sebesar 11.000 yang menunjukan bahwa market Adjustment-Trading Securities akan menunjukan saldo debet sebesar 300, karena saldo Market Adjustment-Trading Securities berjalan sebesar 500 disebelah Credit yang merupakan an adjusting entry yang harus dibuat.

The Adujusting entry adalah sebagai berikut:

![]()

Saldo Market Adjustment Trading Securities ditunjukkan dalam bentuk T account, akan ditambahkan pada investment Trading Securities dan diungkapkan pada balance sheet.

Pada akhir tahun 1997, nilai available-for-sale securities telah menurun dari 17.600 menjadi

17.200. Karena fair value sekarang melampaui historical cost sebesar 200, maka the market adjustment account menjadi 200 debit balance.

Journal entry yang dibuat akhir tahun 1997, untuk menyesuaikan perkiraan ini adalah sebagai berikut:

Pengaruh dari perkiraan Market adjustment available-for-sale securities digambarkan pada T account. Sekali lagi, tidak ada adjustment yang dibuat atas perubahan nilai held-to-maturity securities.

II. Akuntansi untuk perubahan permanen nilai sekuritas (Accounting for Permanent Changes in the Value of Securities)

Kadang-kadang harga saham merosot di pasar karena situasi perekonomian yang agaknya tidak akan pulih kembali.

Jika penurunan market value an individual security dianggap permanen, maka tanpa memperhatikan apakah debt security atau equity security dan tanpa memperhatikan apakah cost method, equity method, atau consolidation method yang digunakan, maka cost basis of that security akan diturunkan dengan mengkreditkan perkiraan investment dan bukan perkiraan a market adjustment.

Selain itu penurunan nilai tersebut, harus dianggap sebagai loss dan dibebankan ke perkiraan income periode berjalan.

Cost basis yang baru bagi security tersebut tidak boleh disesuaikan lagi ke original cost walaupun kemudian terjadi kenaikan market value.

Sumber : Universitas Bina Nusantara