Obligasi adalah surat utang yang diterbitkan oleh penerbit obligasi kepada pemegang obligasi, beserta janji untuk membayar kembali pokok utang beserta kupon bunganya kepada pemegang Obligasi sesuai dengan syarat-syarat yang telah disetujui pada waktu pembelian surat utang.

Bagaimana proses akuntansi untuk Pelunasan Obligasi Sebelum Jatuh Tempo?

Obligasi bisa ditarik untuk dibayar kembali sebelum saat jatuh temponya. Selisih antara jumlah pelunasan dengan jumlah nilai buku obligasi dicatat sebagai laba atau rugi karena penarikan obligasi. Nilai buku obligasi adalah nilai nominal ditambah dengan agio yang belum diamortisasi atau dikurangi dengan disagio yang belum diamortisasi. Apabila terdapat biaya penjualan obligasi, maka biaya penjualan yang belum diamortisasi juga dikurangkan pada nilai nominal obligasi. Laba atau rugi yang timbul dari pelunasan obligasi, dimasukkan dalam elemen-elemen luar biasa (extra ordinary).

Obligasi yang ditarik dari peredaran dapat dipisahkan menjadi 2 yaitu:

Obligasi yang ditarik dan tidak akan dijual kembali.

Dalam keadaan seperti ini, rekening utang obligasi didebit sebesar jumlah nominal obligasi yang ditarik.

Obligasi yang ditarik nantinya akan dijual kembali.

Dalam keadaan seperti ini, pada waktu penarikan obligasi yang didebit adalah rekening treasury bonds. Rekening treasury bonds ini bukannya rekening aktiva, tetapi merupakan pengurang terhadap rekening utang obligasi. Treasury bonds ini didebit dengan jumlah nilai nominal, jika obligasi dijual lagi, maka rekening ini juga dikredit dengan jumlah nilai nominal. Selisih antara nominal dengan jumlah uang yang diterima dalam penjualan treasury bonds dicatat sebagai agio atau disagio.

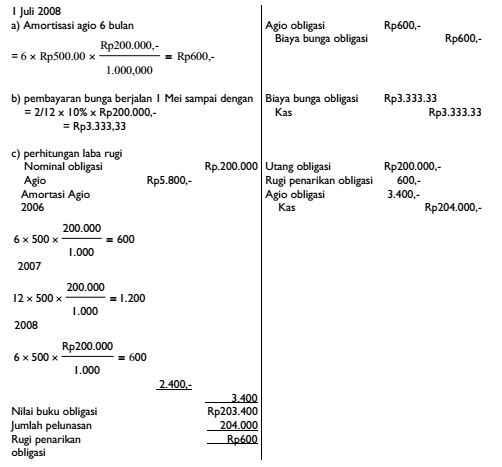

Berikut disajikan contoh penarikan obligasi sebelum saat jatuh tempo, obligasi PT Millenia Megah seperti dalam contoh sebelumnya, pada tanggal 1 Juli 2008 ditarik sebesar Rp200.000,- dengan kurs 102. Jurnal yang dibuat untuk mencatat penarikan obligasi pada tahun 2008 sebagai berikut:

Sesudah penarikan obligasi ini, pembayaran bunga setiap tanggal 1 November dan 1 Mei adalah dari jumlah Rp 800.000,- yaitu obligasi yang masih beredar. Amortisasi premium untuk tahun 2008 dan seterusnya tidak lagi sebesar Rp 500,- per bulan, tetapi sebesar Rp 400,-.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009