Dalam menjawab pertanyaan tersebut saya mengambil contoh sebuah study kasus dari salah satu perusahaan asuransi di Indonesia yang melakukan proyeksi manajemen risiko operasional terhadap pembukaan kantor cabang baru. Namun ditengah perjalanan terjadi masalah dimana adanya penundaan memberikan ijin prinsip pendirian kantor cabang dengan alasan salah satunya ketersedian perangkat teknologi informasi yang digunakan harus diperbaharui karena tidak sesuai lagi dengan kebutuhan perusahaan asuransi yang memiliki banyak kantor cabang. Risiko ini sebelumnya tidak diperhitungkan sehingga memiliki dampak yang cukup besar bagi perusahaan asuransi.

Kemudian perusahaan mulai sadar akan pentingnya manajemen risiko dengan banyaknya kantor cabang yang dimiki. Identifikasi risiko dipandang dari cakupan yang luas pada risiko-risiko secara keseluruhan, dengan menggunakan alat-alat indentifikasi risiko, evaluasi risiko untuk mengevaluasi dampak dari risiko pembukaan kantor cabang.

Evaluasi dapat dilakukan dalam bentuk analisa kuantitatif dan analisa kualitatif. Analisa kualitatif dilakukan berdasarkan hal-hal yang sudah dikerjakan, mulai dari persiapan, proses pembukaan cabang dan setelah proses selesai. Analisa kuantitatif hanya bisa dilakukan dengan statistik mengenai besarnya permodalan (sewa, renovasi, investasi dan biaya lainnya) yang dianggarkan, kepengurusan kantor cabang dan proses perizinan.

Pengendalian risiko yang dilakukan dengan mengeliminasi risiko (lost prevention) dan meminimalisasi risiko dari penempatan SDM yang tepat, kompetensi yang memadai, besarnnya biaya-biaya yang dikeluarkan dari sewa, renovasi dan biaya finansial lainnya. Perlunya pengawasan atas besaran risiko yang telah teridentifikasi, fair, reasonable dan wajar, kompetensi terhadap segala bentuk transaksi yang telah terjadi agar dapat menjaga segala kepercayaan masyarakat.

Perusahaan dapat menyusun informasi risiko yang efektif, maka terdapat suatu pendekatan yang integratif dalam menangani berbagai aspek risiko, yaitu :

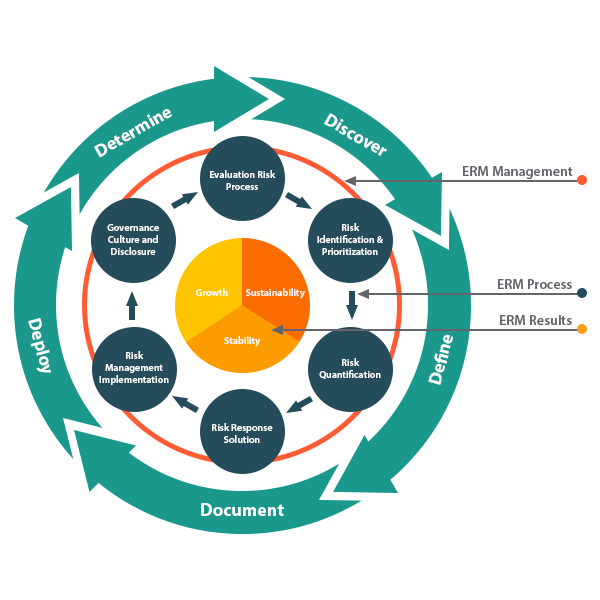

Enterprise Risk Management (ERM)

ERM adalah kerangka kerja yang komprehensif dan integratif untuk mengelola risiko kredit, risiko pasar dan risiko operasional, modal ekonomi dan transfer risiko dalam upaya memaksimalkan nilai perusahaan.

Kerangka efektifitas kerja ERM terbagi menjadi 4 (empat) tahap yaitu :

-

Proses manajemen risiko dan Sistem Informasi Manajemen (SIM) risiko

-

Sistem Pengendalian Internal (SPI) yang menyeluruh

Rencana ,metoda, prosedur, dan kebijakan yang didesain oleh manajemen untuk , memberi

jaminan yang memadai atas tercapainya efisiensi dan efektivitas oprasional, kebijakan dan

peraturan lain.

-

Kebijakan, prosedur dan penetapan limit

-

Pengawasan aktif dewan komisaris dan direksi

Dewan komisaris dan direksi bertanggung jawab atas evektivitas penerapan manajemen risiko.

Memberikan arahan yang jelas untuk menghadapi resiko.

SUMBER :