anggaran atau budget adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku dalam jangka waktu (periode) tertentu yang akan datang. Munandar (2001)

Anggaran merupakan alat untuk merencanakan dan mengendalikan keuangan perusahaan dalam penyusunannya dilakukan secara periodik.

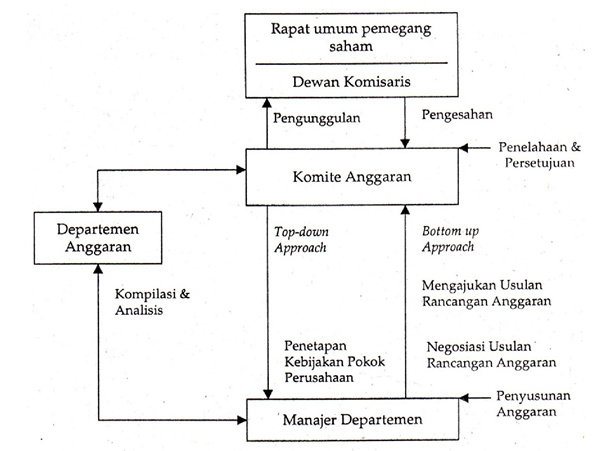

Bagaimana peran Organisasi dalam Penyusunan Anggaran ?

Penyusunan anggaran dalam suatu organisasi biasanya dikoordinasikan oleh komite anggaran dan departemen anggaran. Prosedur penyusunan anggaran adalah sebagai berikut:

Menganalisis informasi masa lalu, lingkungan luar yang diantisipasi, dan SWOT

Menyusun perencanaan strategik dan program

Mengkomunikasikan tujuan, strategi pokok, dan program

Memilih taktik, mengkoordinasi, dan mengawasi operasi

Menyusun usulan anggaran

Menyerahkan revisi usulan anggaran

Menyetujui revisi usulan anggaran dan merakit menjadi anggaran perusahaan

Revisi dan penetapan final anggaran perusahaan untuk diajukan kepada pimpinan perusahaan, dan pengesahan biasanya dilakukan oleh pemilik perusahaan atau dalam PT pada RUPS

Gambar Struktur Organisasi Penyusunan Anggaran

Keanggotaan dari komisi anggaran, antara lain:

Salah seorang anggota direksi

Biasanya adalah direktur keuangan yang bertugas memberikan pedoman umum penyusunan anggaran juga menentukan tujuan perusahaan, baik tujuan umum maupun tujuan khusus

Manajer pemasaran

Marketing manager bertugas menyusun anggazan penjualan (sales budget) dan anggaran biaya distribusi termasuk biaya iklan dan promosi.

Manajer produksi

Production manager bertugas menyusun anggaran-anggaran yang berhubungan dengan seluruh kegiatan produksi, seperti: jumlah yang akan diprodusir, tenaga kerja, bahan baku, pembelian, factory overhead, depresiasi

Manajer keuangan

Financial manager bertugas menyusun anggaran-anggaran yang berhubungan dengan posisi keuangan perusahaan

Manajer bagian umum, Administrasi dan personalia

Bertugas menyusun anggaran-anggaran yang berhubungan dengan biaya umum, administrasi dan personalia.

Fungsi pokok komite anggaran, antara lain:

Menentukan kebijaksanaan umum

Meminta, menerima, dan menelaah taksiran anggaran individual

Menyarankan revisi

Menyetujui anggaran dan revisi anggaran

Menerima dan menganalisa laporan anggaran

Hubungan budgeting dengan akunting dapat dijabarkan sebagai berikut:

Akunting menyediakan data historis untuk tujuan analisis dalam menyusun rencana perusahaan

Komponen budgeting yang dinyatakan secara financial, disusun dalam format akunting

Akunting menyediakan data aktual yang digunakan untuk evaluasi (performance report)