Bagaimana Peluang Ekonomi Indonesia di ASEAN?

Bagaimana Peluang Ekonomi Indonesia di ASEAN?

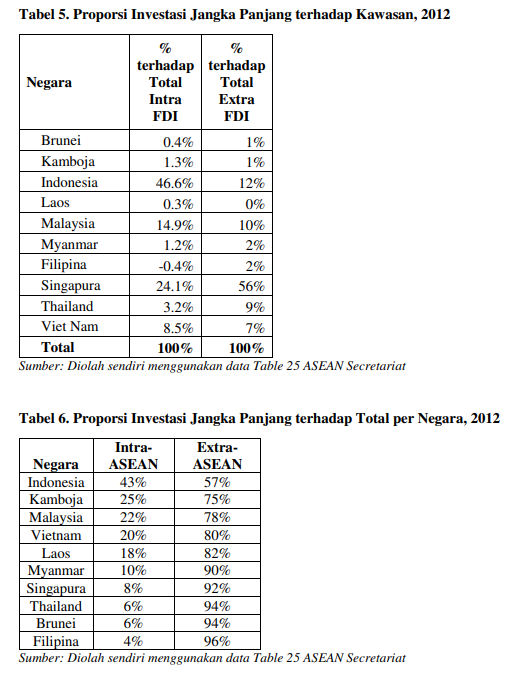

Kendati belum memiliki tingkat produktifitas dan daya saing yang baik, Indonesia yang secara ukuran ekonomi masih terbesar di ASEAN dengan kontribusi pada PDB ASEAN sekitar 38% dan jumlah penduduk mencapai 41% dari penduduk ASEAN. Indonesia juga cukup berhasil memanfaatkan kerjasama perdagangan kawasan dan investasi asing jangka panjang kawasan (FDI inflows). Dari data Sekretariat ASEAN Tabel 5, diketahui bahwa 46,6% investasi asing jangka panjang (FDI inflow) negara ASEAN masuk ke Indonesia disusul Singapura dengan 24,1%. Sementara untuk investasi yang berasal dari luar negara ASEAN, Singapura masih sangat dominan karena menarik sekitar 56% dari total investasi asing jangka panjang (FDI inflow) yang berasal dari luar ASEAN disusul Indonesia di peringkat kedua dengan proporsi sekitar 12%. Data selengkapnya dapat dilihat pada Tabel 5. Rata-rata investasi jangka panjang ASEAN yang masuk ke Asia Tenggara pada tahun 2012 sekitar 15% sementara 75% investasi tersebut berasal dari luar anggota ASEAN. Data Indonesia menunjukkan 43% investasi asing jangka panjang berasal dari ASEAN atau hampir 3 (tiga) kali lebih tinggi dari rata-rata ASEAN. Data selengkapnya dapat dilihat pada Tabel 6.

Komposisi ini menunjukkan jika ASEAN memperluas kerjasama ekonomi khususnya perdagangan dan investasi denga negara lain seperti dalam kerangka ASEAN China Free Trade Area (ACFTA) maka negara yang paling besar berpeluang mendapatkan manfaat masuknya investasi asing jangka panjang dari negara anggota baru ASEAN adalah Indonesia. Secara empiris dapat terlihat dari naiknya investasi jangka panjang Tiongkok di Indonesia dari 1995- 2006 ke 2005-2010.

Sebelum proses ACFTA dirintis, investasi jangka panjang Tiongkok dominan masuk ke Singapura yaitu sekitar 34% dari total investasi Tiongkok di ASEAN dan disusul Indonesia sekitar 30,6%. Namun setelah proses ACFTA selesai di tahun 2010, investasi asing Tiongkok di Indonesia sekitar 9,8 miliar US$ melebihi investasi Tingkok di Singapura sekitar 7 miliar US$ .

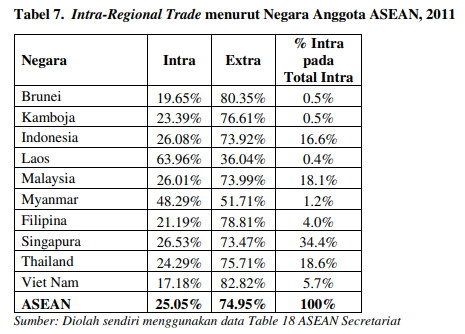

Peluang Indonesia yang lain di ASEAN dapat dilihat dari proporsi perdagangan Indonesia di Asia Tenggara (intra-regional trade). Kontribusi perdagangan Indonesia di ASEAN mencapai 16,6%, nomor 4 terbesar setelah, Singapura (34,4%), Thailand (18,6%) dan Malaysia (18,1%). Data selengkapnya dapat dilihat pada Tabel dibawah ini.

Sementara jika dibandingkan perdagangan antarnegara dalam kawasan dan dengan negara di luar kawasan, ASEAN masih lebih banyak berdagang dengan negara di luar Asia Tenggara. Perdagangan ASEAN ke ASEAN adalah sekitar 25% sementara perdagangan ASEAN dengan negara di luar ASEAN mencapai sekitar 75% dari total perdagangan ASEAN. Kendati masih relatif kecil misalnya dibandingkan dengan perdagangan antar negara dalam kawasan (intra-regional trade) UE yang mencapai lebih dari 60% namun perdagangan negara dalam kawasan ASEAN telah meningkat lebih dari dua kali lipat sejak ASEAN mencanangkan AFTA pada tahun 1992.

Masih dominannya perdagangan dengan negara di luar kawasan ASEAN juga terlihat pada pengujian faktor internal dan eksternal Masyarakat Ekonomi ASEAN (MEA). Hasil pengujian kesiapan ASEAN dalam menghadapi MEA menunjukkan bahwa ASEAN lebih siap menghadapi persaingan global (fully integrated region in the global economy) dan menjadi kawasan ekonomi yang kompetitif (competitive economic region) ketimbang menjadi pasar tunggal dan basis produksi kawasan (single market and production base) dan ekonomi kawasan yang berkeadilan (equitable economic development)…

Dari sisi perdagangan, baik indikator perdagangan kawasan (intra-regional trade) maupun hasil pengujian persepsi kesiapan menghadapi MEA (AEC Scorecard) ASEAN lebih siap menghadapi lingkungan global tinimbang menghadapi masalah internalnya terkait bentuk kerjasamanya yang lunak (soft), terbuka (open) dan tergantung pasar (market driven).

Dari sisi kerjasama investasi, ketiga sifat ASEAN ini justru menguntungkan. Hasil studi Urata & Okabe (2007) menunjukkan bahwa AFTA lebih efektif meningkatkan perdagangan antar negara anggota dalam kawasan (trade creation) tinimbang pengalihan perdagangan dari negara non-anggota ke negara anggota (trade diversion) seperti UE. Potensi investasi ASEAN akan lebih banyak berasal dari negara anggota baru yang menikmati manfaat kerjasama AFTA. Oleh karena itu, perluasan kerjasama perdagangan ASEAN ke negara non-ASEAN yang berpotensi mendatangkan investasi asing jangka panjang akan efektif meningkatkan investasi internal ASEAN. Seperti halnya kerjasama ACFTA yang dapat meningkatkan investasi Tiongkok di ASEAN.

Studi Park et.al (2008) menunjukkan bahwa di dalam kerjasama ACFTA, trade creation juga lebih besar dari trade diversion sehingga potensi investasi akan berasal dari negara yang paling diuntungkan secara perdagangan di kawasan ini adalah Tiongkok. Proses internalisasi negara non-anggota ini bisa efektif justru pada kawasan yang menganut sistem terbuka (open regionalism) seperti halnya ASEAN. Pola ini disebut outward looking regional integration (Soesastro, 2001), ASEAN plus framework (Asian Survey, 2009) atau region-wide of FTA (ADBI, 2011) .

Namun menjadi catatan bahwa pada saat yang sama trade creation akan menghasilkan ‘biaya’ yang harus ditanggung oleh pengusaha lokal negara anggota yang tidak kompetitif. Di sinilah terjadi dilema khususnya bagi negara yang berpotensi terkena dampak yaitu negara yang kewirausahaannya masih didominasi oleh sektor informal yang bernilai tambah rendah dengan kualitas SDM yang rendah seperti Indonesia.

Kondisi ini menjelaskan mengapa kerjasama kawasan seperti AFTA, ACFTA dan lain lain di Indonesia seperti ‘benci tapi rindu’, di satu sisi ditentang oleh pengusaha lokal yang gagal bersaing sementara di sisi lain didukung oleh pengusaha lokal yang berpotensi bekerjasama atau mendapatkan manfaat dari hadirnya investasi asing. Hal penting yang harus diperhatikan di dalam menyikapi dilema ini adalah jangan sampai keputusan ‘populis’ memperburuk kredibilitas Indonesia di mata negara mitra ekonomi baik bilateral, regional maupun global.

Salah satu tantangan di sini justru berasal dari peraturan terkait kerjasama perdagangan internasional oleh Undang-Undang RI No.7/2014 yang baru disahkan DPR awal tahun ini . Kerjasama MEA 2015 adalah sebuah ‘tahapan kunci’ yang akan sangat penting bagi peningkatan integrasi ekonomi kawasan di Asia Tenggara. Salah satu ciri pokoknya adalah transformasi kerjasama dari intra-regional trade ke intra-regional investment. Transformasi ini akan berjalan baik jika ASEAN dapat memanfaatkan pola ASEAN-wide regionalism lewat prinsip keterbukaan (open-regionalism) dengan baik.

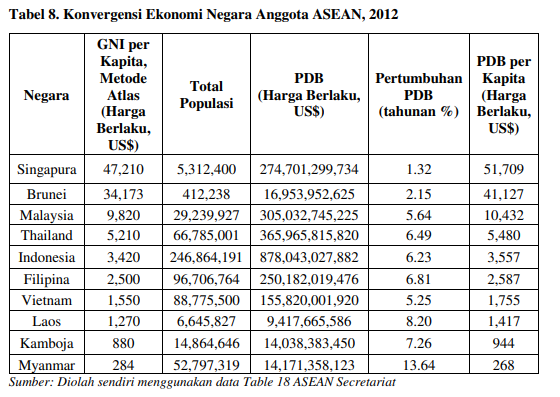

Selain itu potensi internal akan diperoleh dari konvergensi ekonomi negara-negara anggota ASEAN. Data tahun 2012 menunjukkan bahwa negara anggota ASEAN yang pendapatan per kapita nya di bawah US$ 1,035 (Low Income Country/LIC) seperti Kamboja dan Myanmar tumbuh sangat cepat sementara negara anggota berpendapatan tinggi seperti Singapura dan Brunei tumbuh pelan di bawah 3% per tahun. Ekonomi Myanmar pada tahun 2012 bahkan tumbuh lebih dari 10% yaitu mencapai 13,64%. Silahkan dilihat data selengkapnya pada Tabel dibawah ini.

Potensi investasi dalam kawasan (intra-regional investment) tidak hanya berasal dari negara yang masuk dalam kerangka kerjasama ASEAN+1 FTA tetapi juga berasal dari negara orisinil ASEAN seperti dari Singapura dan Malaysia. Pola ini membuktikan bahwa investor jangka panjang (vertical FDI inflows) telah mulai bergeser dari generasi pertama yaitu negara di luar kawasan ke generasi kedua yaitu negara dalam kawasan (Vernon, 1966).

Cepatnya pertumbuhan ekonomi negara anggota berpendapatan rendah akan mengantarkan negara anggota pada satu titik konvergensi ekonomi seperti apa yang dialami UE yang hanya memiliki dua kategori pendapatan, negara berpendapatan tinggi (High Income Country/HIC) dan menengah ke atas (Upper Middle Income Country/UMC). ASEAN sampai saat ini masih menghadapi kesenjangan ekonomi antarnegara anggota karena kategori negara sangat beragam, lengkap dari berpendapatan rendah (LIC) yaitu Kamboja dan Myanmar, menengah ke bawah (Lower Middle Income Country/LMIC) yaitu Indonesia, Filipina, Vietnam dan Laos, menengah ke atas (UMIC) yaitu Malaysia dan Thailand dan berpendapatan tinggi (HIC) yaitu Singapura dan Brunei.

Kombinasi kerjasama kawasan yang terbuka (open-regionalism) dan konvergensi ekonomi anggota akan membantu ASEAN mencapai target utama MEA karena akan terjadi peningkatan investasi dan perdagangan kawasan. Setelah itu tercapai percepatan arus barang, tenaga kerja, jasa terkait perdagangan dan sektor jasa secara luas hingga mencapai Pasar Tunggal ASEAN (ASEAN Common Market). Bila ini tercapai maka tidak sulit bagi ASEAN untuk mencapai pasar uang tunggal baik dalam bentuk Single Monetary Union maupun Single Currency .

Selain itu yang perlu diperhatikan dalam membangun kerjasama ekonomi yang tidak hanya menguntungkan kawasan tetapi juga Indonesia adalah kecukupan pengetahuan dan informasi atas apa yang dirundingkan dan kepercayaan diri pemerintah baik ketika negosiasi maupun implementasi. Kepercayaan diri yang tinggi bersumber pada kekuatan ‘mental’ bahwa Bangsa Indonesia adalah bangsa yang kuat sehingga di masa depan hal-hal berikut bisa dihindari. Sebagai contoh, beberapa studi menunjukkan bahwa:

Beberapa perjanjian FTA Plus dengan negara mitra membuka sektor jasa (non-tradable) Indonesia kendati sebaiknya FTA hanya mencakup liberalisasi arus barang (tradable goods).

Pada keterbukaan investasi, implementasi di Indonesia bisa lebih liberal dari perjanjiannya. Misalnya pada perjanjian AFAS (ASEAN Framework Agreement on Services), kepemilikan asing pada bank maksimal hanya 51%, namun dalam pelaksanaannya mencapai 99%. Selain itu keterbukaan investasi di sub-sektor komunikasi (jaringan HP dan internet) mencapai 65% dengan kepemilikan data mencapai 95%. Kemampuan negosiasi yang baik dan implementasi yang diikuti dengan pengawasan lapangan yang konsisten adalah dua hal yang sangat penting di dalam membangun kerjasama ekonomi yang saling menguntungkan. Ini tidak hanya membutuhkan pengetahuan dan informasi yang cukup namun juga ‘kekuatan mental’ pemerintah, baik negosiator maupun pelaksananya.