Melihat implementasi pajak yang diterapkan saat ini, bagaimana hukum Islam mengaturnya, dan bagaimana para ulama memberi pandangan terhadap hukum pajak?

Sumber : scmp.com

Pajak (dharibah) merupakan salah satu bentuk mu’amalah dalam bidang ekonomi, sebagai alat pemenuhan kebutuhan negara dan masyarakat untuk membiayai berbagai kebutuhan bersama (kolektif). Dengan tidak adanya nash yang secara eksplisit mengatur mengani pajak (dharibah) dalam syariat Islam, berimplikasi pada terjadinya perbedaan pendapat di kalangan para fukaha mengenai status dan hukum memungut pajak (dharibah).

Pihak yang pro berpendapat bahwa pajak (dharibah) diperbolehkan berdasarkan ijtihad yang bersumber dari dalil-dalil yang menyatakan bahwa ada keweajiban lain pada harta seorang Muslim selain zakat. Pihak kontra mengatakan bahwa pajak (dhraribah) tidak ada atau tidak diperbolehkan menurut hukum Islam, argumentasi pihak yang kontra terhadap kewajiban pajak ini berlandaskan pada dalil-dalil bahwa tidak ada kewajiban pada harta kaum Muslimin selain zakat, karena zakat merupakan bentuk ibadah dan ketaatan kepada Allah Swt, sehingga berkonsekwensi pada keimanan seorang hamba.

Dalam penelitian (Turmudi, 2015) bahwa tujuan pajak dan zakat pada dasarnya sama, yaitu sebagai sumber dana untuk mewujudkan suatu masyarakat yang adil dan makmur yang merata dan berkesinambungan anata material dan spiritual. Hal ini didukung oleh (Sari, 2010) dalam penelitiannya Pajak merupakan salah satu kewajiban negara dalam sebuah negara muslim dengan alasan dana pemerintah mencukupi untuk membiayai pengeluaran yang oleh karena itu pajak tidak boleh dipungut secara paksa dan kekuasaan semata. Melainkan karena adanya kewajiban kaum muslim yang dipikulkan kepada negara, seperti memberi rasa aman, kelaparan dan bencana lainnya.

Konsep Pajak dalam Hukum Islam

Secara etimologi, pajak dalam bahasa Arab disebut dengan istilah Dharibah, yang berasal dari kata ضربا, يضرب, ضرب yang artinya: mewajibkan, menetapkan, menentukan, memukul, menerangkan atau membebankan, dan lain-lain, (Munawwir, 2002)

Dalam Al-Quran, kata dengan akar kata da-ra-ba terdapat di beberapa ayat, antara lain pada Q.S Al-Baqarah (2): 61.: (Abd al-baqi, 2008)

وضربت عليهم الذلة والمسكنة

Lalu ditimpakanlah kepada mereka nista dan kehinaan……

Dharaba adalah bentuk kata kerja (fi’il), sedangkan bentuk kata bendanya (isim) adalah dharibah ضريبة yang dapat berarti beban. Dharibah adalah isim mufrad (kata benda tunggal) dengan bentuk jamaknya adalah dharaib ضرائب Ia disebut beban, karena merupakan kewajiban tambahan atas harta setelah zakat, sehingga dalam pelaksanaannya akan dirasa sebagai sebuah beban (pikulan yang berat). Dalam contoh pemakaian, jawatan perpajakan disebut dengan maslahah adh-daraaib الضرائب مسلحة. (Gusfahmi, 2007).

Secara bahasa maupun tradisi, dharibah dalam penggunaannya memang mempunyai banyak arti, namun para ulama memakai ungkapan dharibah untuk membayar harta yang dipungut sebagai kewajiban. Hal ini tampak jelas dalam ungkapan bahwa jizyah dan kharaj dipungut secara dharibah, yakni secara wajib.( (Gusfahmi, 2007)Bahkan sebagaian ulama menyebut kharaj merupakan dharibah. (Gusfahmi, 2007)

Jadi, dharibah adalah harta yang dipungut secara wajib oleh Negara untuk selain jizyah dan kharaj, sekalipun keduanya secara awam bisa dikategorikan dharibah…

Istilah Pajak Hanya Tepat untuk Dharibah

Dalam kitab Al-Ahkam al-Sulthaniyah karya Imam al-Mawardi, kharaj diterjemahkan dengan kata pajak (pajak tanah), sedangkan jizyah tidak diterjemahkan dengan pajak, melainkan disebut jizyah, (Al-Hasan, Muhammad, & Muhammad, 2002). Namun dalam kitab Shahih Abu Daud, seorang pemungut jizyah diterjemahkan dengan seorang pemungut pajak, padahal yang dimaksud adalah petugas jizyah. (Muhammad Nashiruddin al-Bani, 2005). Dalam kitab al-Umm karya Imam Syafi’I, jizyah diterjemahkan dengan pajak, (Syafi’i, 2007).

Dari berbagai penerjemahan ini tampaknya pengertian jizyah, kharaj, dan lain-lain disatukan ke dalam istilah pajak. Padahal seharusnya tidak sama, masingmasing berbeda subjek atau objeknya, (Gusfahmi, 2007).

Istilah pajak (dharibah) juga tidak bisa untuk menyebut ‘ushr (bea cukai), yakni pungutan yang dipungut dalam besaran tertentu dari importir atau eksportir yang bukan warga negara khilafah, baik Muslim maupun zimmi, dan bukan mu’ahad. Sebab ‘ushr hanyalah tindakan balasan atas tindakan negara mereka. Oleh karena itu, besaranya ‘ushr sama dengan besaran yang dipungut oleh negara mereka dari warga negara khilafah ketika mengimpor komoditas dari negara tersebut atau mengekspor komoditas ke negara tersebut. (Gusfahmi, 2007).

Ada sebuah hadis yang berbunyi, “Tidak masuk surga petugas pajak”. Para ulama menafsirkan bahwa yang dimaksud dengan petugas pajak ini adalah “Orang yang mengambil ‘ushrdari harta kaum Muslimin secara paksa yang melampaui batas, sehingga dikhawatirkan dosa dan sanksi baginya. Petugas pemungut ‘ushr dalam hadis ini juga diterjemahkan sebagai petugas pajak, padahal maksudnya adalah petugas pemungut ‘ushr. (Gusfahmi, 2007).

Dalam sistem ekonomi konvensional (non-Islam), kita juga mengenal adanya istilah pajak (taz), seperti dalam definisi pajak yang dikemukakan oleh Prof. Rahmat Soemitro atau Prof. Adriani. Pajak (tax) di sini maknanya adalah sebuah pungutan wajib; berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang, dan lain-lain. Jadi, pajak (tax) adalah harta yang dipungut dari rakyat untuk keperluan pengaturan negara.

Pengertian ini adalah realitas dari dharibah sebagai harta yang dipungut secara wajib dari rakyta untuk keperluan pembiayaan negara. Dengan demikian, dharibah bisa kita artikan dengan pajak (Muslim). Istilah dharibah dalam arti pajak (tax) secara syar’i dapat kita pakai sekalipun istilah ‘pajak’ (tax) itu berasal dari Barat, karena realitasnya ada dalam siste ekonomi Islam.

Untuk menghindari kerancuan makna antara pajak menurut syariah dengan pajak (tax) non-Islam, maka dipilihlah padanan kata bahasa Arab yaitu dharibah. Dharibah adalah pajak tambahan dalam Islam yang sifat dan karakteristiknya berbeda dengan pajak (tax) menurut teori eknomi non-Islam.

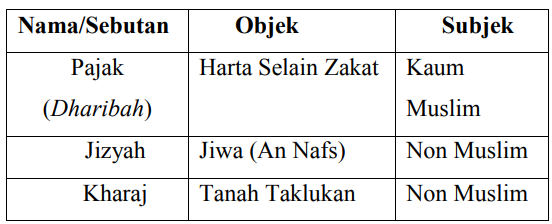

Bagaimana dengan kharaj dan jizyah? Oleh karena objek dari kharaj adalah tanah, maka jika dipakai istilah pajak untuk kharaj dalam sistem ekonomi Islam akan rancu dengan istilah pajak atas penghasilan atau pendapatan. Untuk itu, biarkanlah pajak atas tanah disebut dengan kharaj saja. Demikian pula dengan jizyah, objeknya adalah jiwa, tidak sama dengan dharibah. Oleh sebab itu, biarkanlah disebut jizyah saja. Ringkasannya adalah sebagai berikut :

Sumber : Gusfahmi, 2007

Ulama yang Berpendapat Pajak Itu Boleh

Untuk memenuhi kebutuhan negara akan berbagai hal, seperti menanggulangi kemiskinan, menggagi tentara, dan lainlain yang tidak terpenuhi dari zakat dan sedekah, maka harus muncul alternatif sumber baru. Pilihan kewajiban pajak ini sebagai solusi telah melahirkan perdebatan di kalangan para fukaha dan ekonom Islam, ada yang menyatakan pajak itu boleh dan sebaliknya. Sejumlah fukaha dan ekonom Islam yang menyatakan bahwa pemungutan pajak itu diperbolehkan, antara lain:

a. Abu Yusuf, dalam kitabnya alKharaj

Semua khulafa ar-rasyidin, terutama Umar, Ali dan Umar bin Abdul Aziz dilaporkan telah menekankan bahwa pajak harus dikumpulakan dengan keadilan dan kemakmuran, tidak diperbolehkan melebihi kemampuan rakyat untuk membayar, juga jangan sampai membuat mereka tidak mampu memenuhi kebutuhan pokok mereka sehari-hari. (Chapra, 2000)

Abu Yusuf mendukung hak penguasa untuk meningkatkan atau menurunkan pajak menurut kemampuan rakyat yang terbebani. (Chapra, 2000)

b. Ibn Khaldun dalam kitabnya Muqaddimah

Dengan cara yang sangat bagus merefleksikan arus pemikiran para sarjana Muslim yang hidup pada zamannya berkenaan dengan distribusi beban pajak yang merata dengan mengutip sebuah surat dari Thahir Ibn Husain kepada anaknya yang menjadi seseorang gubernur di salah satu provinsi.

Oleh karena itu, sebarkanlah pajak oada semua orang dengan keadilan dan pemerataan, perlakuan semua orang sama dan jangan memberi perkecualian kepada siapa saja pun karena kedudukannya di masyarakat atau kekayaan, dan jangan mengecualikan kepada siapa pun sekalipun petugasmu sendiri atau kawan akrabmu atau pengikutmu. Dan jangan kamu menarik pajak dari orang melebihi kemampuan membayarnya. (Chapra, 2000)

c. Marghinani dalam kitabnya al Hidayah

Jika sumber-sumber negara tidak mencukupi, negara harus menghimpun dana dari rakyat untuk memenuhi kepentingan umum. Jika manfaat itu memang dinikmati rakyat, kewajiban mereka membayar ongkosnya. (Chapra, 2000)

d. M. Umer Chapra, dalam Islam and The Economic Challenge

Hak negara Islam untuk meningkatkan sumber-sumber daya lewat pajak di samping zakat telah dipertahankan oleh sejumlah fukaha yang pada prinsipnya telah mewakili semua mazhab fikih. Hal ini disebabkan karena dana zakat dipergunakan pada prinsipnya untuk kesejahteraan kaum miskin, padahal negara memerlukan sumber-sumber dana yang lain agar dapat melakukan fungsifungsi alokasi, distribusi, dan stabiliasi secara efektif. Hak ini dibela para fukaha berdasarkan hadis, “Pada hartamu ada kewajiban lain selain zakat, (Chapra, 2000)

e. Hasan al-Bana, dalam bukunya Majmuatur Rasail

Melihat tujuan keadilan sosial dan distribusi pendapatan yang merata, maka sistem perpajakan progresif tampaknya seirama dengan sasaran-sasaran Islam. (Chapra, 2000) Ibn Taimiyah, dalam Majmuatul Fatawa, mengatakan: Larangan penghindaran pajak sekalipun itu tidak adil berdasarkan argumen bahwa tidak membayar pajak oleh mereka yang berkewajiban akan mengakibatkan beban yang lebih besar bagi kelompok lain. (Chapra, 2000)

f. Abdul Qadim Zallum, dalam Al-Amwal fi Daulah al-Khilafah

Berbagai pos pengeluaran yang tidak tercukupi oleh baitul mal adalah menjadi kewajiban kaum Muslimin. Jika berbagai kebutuhan pos-pos pengeluaran itu tidak dibiayai, maka akan timbul kemudharatan atas kaum Muslimin, padahal Allah juga telah mewajibkan negara dan umat untuk menghilangkan kemudharatan yang menimpa kaum Muslimin. Jika terjadi kondisi tersebut, negara mewajibkan kaum Muslimin untuk membayar pajak, hanya untuk menutupi (kekurangan biaya terhadap) berbagai kebutuhan dan pos-pos pengeluaran yang diwajibkan, tanpe berlebihan. (Abdul Qadim Zallum, T.Th)

Ulama yang Berpendapat bahwa Pajak Itu Haram

Di samping sejumlah fukaha menyatakan pajak itu boleh dipungut, sebagian lagi fukaha mempertanyakan (menolak) hak negara untuk meningkatkan sumber-sumber daya melalui pajak selain zakat. Antara lain: Dr. Hasan Turabi dari Sudan, dalam bukunya Principle of Governance, Freedom, and Responsibility in Islam, menyatakan: Pemerintah yang ada di dunia Muslim dalam sejarah yang begitu lama “pada umumnya tidak sah”. Karena itu, para fukaha khawatir jika diperbolehkan menarik pajak akan disalahgunakan dan menjadi suatu alat penindasan. (Chapra, 2000).

REFERENSI

Al-Amidi Abu Al-Hasan, M. A. (1440 H). Al-Ihkam Fi Ushul Al-Ahkam. Beirut: Dar Al- Kitab Al-Arabi.

Al-Hasan, A., Muhammad, A. I., & Muhammad, I. (2002). Sistem Keuangan Di Negara Khilafah. Bogor: Pustaka Thariqul Izzah.

Chapra, M. U. (2000). Islam dan Tantangan Ekonomi. Jakarta: Gema Insani Press & Tazkiya

Intstitute.

Gusfahmi. (2007). Pajak Menurut Syariah. Jakarta: Raja Grafindo Persada.

Hasan, M. A. (2000). Masail Fiqhiyah ; Zakat, Pajak, Asuransi dan Lembaga Keuangan. Jakarta: PT. Raja Grafindo Persada.

Munawwir, A. W. (2002). Kamus ; AlMunawwir. Surabaya: Pustaka Progresif.

Surahman, Maman. (2017). Konsep Pajak dalam Hukum Islam. Jurnal Ekonomi dalam Hukum Islam. 1(2)