Produk sampingan (by product) merupakan produk-produk lainnya dari suatu proses produksi gabungan memiliki nilai penjualan lebih rendah dibandingkan dengan nilai penjualan sebagai produk utama atau produk gabungan.

Bagaimana Metode untuk menghitung biaya produk sampingan ?

Metode untuk menghitung biaya produk sampingan terbagi atas dua kategori.

Kategori pertama, biaya produk gabungan tidak dialokasikan ke produk sampingan. Dalam kategori ini ada dua metode:

Metode 1 hasil penjualan dari produk sampingan langsung dimasukkan ke dalam laporan laba rugi sebagai salah satu dari empat kategori ini yaitu: pendapatan lain-lain, tambahan pendapatan penjualan, pengurang harga pokok penjualan dari produk utama dan pengurang total biaya produk utama.

Metode 2, hasil penjualan dari penjualan produk sampingan dikurangi dengan biaya penjualan dan pemasaran serta biaya administrasi dan umum atas produk sampingan, kemudian dikurangi lagi dengan biaya pemrosesan lebih lanjut atas produk sampingan. Hasil penjualan tersebut akan dimasukkan ke dalam laporan laba rugi sebagai salah satu dari empat kategori seperti metode pertama yang disebutkan di atas.

Kategori kedua untuk menghitung biaya produk sampingan, sebagian biaya produk gabungan dialokasikan ke produk sampingan. Alokasi biaya gabungan seperti ini hampir sama dengan perlakuan terhadap produk gabungan. Nilai persediaan didasarkan pada besarnya biaya gabungan yang dialokasikan ditambah dengan biaya pemprosesan lebih lanjut setelah titik pemisah. Dalam kategori ini, ada dua metode yang digunakan yaitu :

Metode 3 yang merupakan metode biaya penggantian (replacement cost method) dan

Metode 4 yaitu metode nilai pasar, atau yang juga dikenal sebagai metode pembatalan atau pembalikkan biaya (reversal cost method).

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media

Pada produk sampingan adalah bagaimana memperlakukan pendapatanpenjualan produk sampoingan tersebut. Alokasi biaya bersama pada produk utama dan produk sampingan tidak penting karena nilai produk sampingan relative rendah. Terdapat beberapa metode dalam memperlakukan produk sampaingan yaitu :

a. Metode tanpa harga pokok (non cost method)

Metode ini tidak menghitung harga pokok produk sampingan atau persediannya melainkan memperlakukan pendapatan penjualan produk sampingan sebagai pendapatan atau pengurang biaya produksi

b. Metode harga pokok (cost method)

Metode ini mengalokasikan sebagian biaya bersama kepada produk sampingan dan menentukan harga pokok atas dasar biaya yang dialokasikan.

Metode yang dipakai untuk mengkalkulasi harga pokok produk sampingan adalah sebagai berikut :

Pengakuan Pendapatan Kotor

Hasil penjualan produk sampingan dicantumkan dalam laporan rugi laba sebagai

Other income

Penambah hasil penjualan produk utama

Pengurang harga pokok penjuala produk utama d Pengurang biaya produksi produk utama

Pengakuan Pendapatan Bersih

Metode Biaya Pengganti (Replacement cost)

Metode Harga Pasar (Reversal cost)

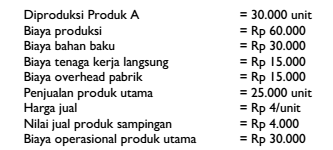

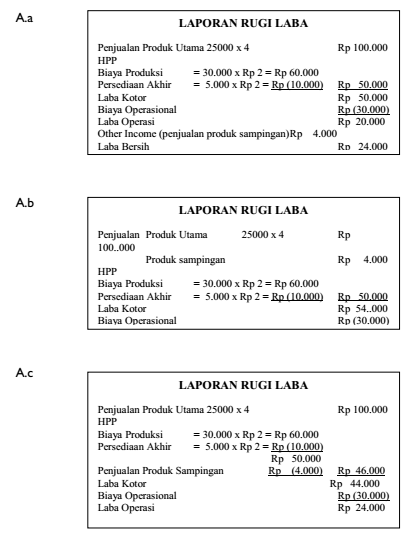

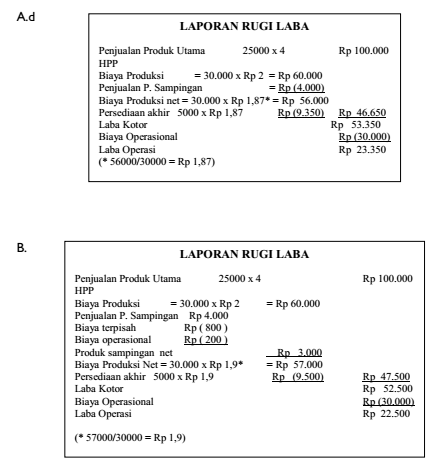

Untuk memudahkan pemahaman berikut diilustrasikan contoh sebagai berikut:

Anda diminta membuat laporan rugi laba dengan menggunakan metode produk sampingan di atas

Penyelesaiannya adalah sebagai berikut :

C. Produk sampingan digunakan sendiri oleh perusahaan dengan biaya pengganti sebesar Rp 4000.

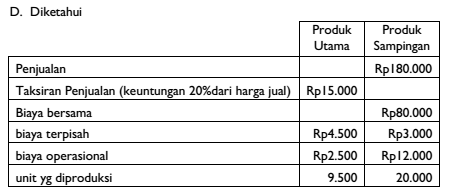

1. Alokasi biaya bersama ke produk sampingan, dan produk utama

Alokasi ke prod. sampingan = nilai jual – (b.terpisah+b.operasional + keuntungan)

= Rp 15.000 – (Rp 4.500+Rp 2.500+ Rp 3.000*)

= Rp 5.000

Rp 15.000 x 20%

Alokasi ke produk utama = Total biaya – alokasi ke produk sampingan

= Rp 80.000 – Rp 5.000

= Rp 75.000

Harga pokok per unit produk sampingan = Rp (5.000 + 4.500):9.500 = Rp 1

Harga pokok per unit produk utama = Rp (75.000 + 30.000) ; 20.000 = Rp 5.25

2. Laporan rugi laba

Sumber :

Sampurno Wibowo, S.E., MSi, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.